- 競争が激化する共通ポイント

- 代表的な共通ポイントカード

- ポイントプログラムの4大メリットと成功要件

- 共通ポイントが支持される背景

- 「共通会員組織」としての共通ポイントのメリット

- 共通ポイントの未来像を変えるマルチポイント化の波

- 改めて共通ポイントの価値を検討する

競争が激化する共通ポイント

10年前にはTポイントしか存在していなかった共通ポイントと呼ばれるポイントプログラムだが、近年では2014年に楽天、2015年にNTTドコモ、そして2016年にはイオンと、大規模会員組織を有する企業が自社(あるいは自社グループ用)のポイントを外部に開放し、他社とも共通的に使えるように(=共通化)してきている。

その他、地域で、あるいは自社グループでポイントを共通化する動きも活発になってきている。この流れはとどまることなく、今後も引き続き様々な形で共通化が進んでいく可能性が高い。

代表的な共通ポイントカード

Tカード

TSUTAYAの会員証が共通化され全国に広がった、日本の共通ポイントのパイオニア的存在。最も保有者が多く、TSUTAYAやファミリーマート、三越、伊勢丹、Yahoo!、エネオス、ガスト、吉野家、牛角など、多数の大手企業と提携している、共通ポイントカードの代表格。

Pontaカード

Pontaカードは、三菱商事の関連会社、ロイヤリティマーケティングが運営する共通ポイントサービス。ローソンやHIS、ケンタッキーフライドチキン、ビックカメラ、昭和シェルなどで利用可能。

WAON POINTカード

WAON POINTカードは、2016年にイオンが提供を開始したばかりの共通ポイントカードだが、イオンやダイエー、ミニストップ、ファミリーマート、ローソン、ビックカメラ、マクドナルド、吉野家、コスモ石油など、利用可能な店舗が多い。

楽天ポイントカード

楽天が運営する共通ポイントカードで、楽天、サークルKサンクス、ミスタードーナッツ、PRONTOなどで利用可能。

Dポイントカード

NTTドコモが2015年に提供を開始した共通ポイントカードで、ドコモの携帯電話料金の支払いや、ローソン、マクドナルドなどで利用可能。

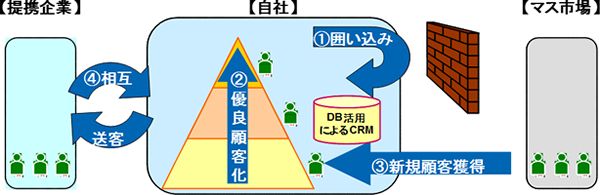

ポイントプログラムの4大メリットと成功要件

ポイントプログラムの4つのメリット

ポイントプログラムには顧客を囲い込む効果(①囲い込み)のほかに、顧客にそのプログラムの利用を通して取引を増やし、自社にとってより優良な存在になっていただく効果(②顧客の優良化)、そのプログラム自体の魅力によって新規の顧客を獲得する効果(③新規獲得)、他社と同じポイントが使えるようにすることでお互いの顧客を送り合う効果(④相互送客)がある。

ポイントプログラムの成功要件

こうした効果を享受する上で重要となるのは、そのポイントプログラムがより多くの顧客にとって魅力的(=顧客から支持されている)かどうかである。そしてその魅力は、顧客へのポイント付与と顧客からのポイント還元の2要素に大別できる。

ポイント付与に関しては、付与頻度が高いこと、そして年間付与総額が高いことが求められる。顧客の心に常にその存在を留めてもらうためには、高い付与頻度が必要である。また、ある程度の額が貯まらないのであれば、その存在を軽んじられてしまう。

ポイント還元に関しては、その用途の多様性とお得感が求められる。ポイントの用途に関する顧客ニーズは多様であるため、ポイントに汎用性を持たせる必要がある。また、例えば1ポイント1円相当でしか使えないのでは、顧客はそこまでの魅力を感じない。例えば少ないポイントで交換できるメニューを期間限定で用意するなど、お得感の演出もあると望ましい。

共通ポイントが支持される背景

これら全てを高い水準で満たすポイントプログラムを運営するのは、決して容易ではない。今やどの企業でもポイントプログラムを導入しているため、比較優位を勝ち取るのが難しくなってきているからだ。

現在の日本では90%以上の人が何らかのポイントを貯めており、主要企業の年間ポイント発行額が8,000億円を超えているなど、ポイントはあってあたりまえといった状況になっている。

そうした状況下で、様々な店舗で顧客がポイントを獲得し、利用することができるなど、共通ポイントは成功要件を比較的高い水準で実現できている。

また、誰もがポイントをもらっている時代であるからこそ、より魅力的なポイントに反応する人が多くなっている。こうした背景のもと、自社単独では十分に魅力的なポイントプログラムを実現できないと判断した企業によって、共通ポイントは採用されてきている。

「共通会員組織」としての共通ポイントのメリット

表面上は単なる共通のインセンティブにすぎない共通ポイントだが、共通会員組織という側面で見ると別のメリットを見出すことができる。

自社単独の会員組織では自社に関する利用・購買情報しか取得できないのだが、共通ポイントであれば、加盟している他社の利用状況などを通して、自社にとっての未顧客がどの程度いるのか、また、既存顧客に関しても自社以外でどのような店舗を利用しているのかなど、従来では知り得なかった情報を知ることができるようになる。

こうした情報は、例えば新規出店地域の検討や各店舗の調達計画、商品開発など、広告・販促以外の様々な事業活動にも転用できる。

共通ポイントの未来像を変えるマルチポイント化の波

現在は複数の共通ポイントが存在し、しのぎを削りながら発展をしつつある状況だが、今後その競争ルールが変わろうとしてきている。

例えばTポイントやPontaポイントであれば、原則としては一業種につき加盟できるのは一社のみであった。これは同業他社への顧客流出やポイント原資の流出をさせないためであり、また、その企業とは排他的に契約し、他のポイントの導入を認めない形態が多かった。

その慣行に変化をもたらしたのが、共通ポイントに近年参入してきた楽天やNTTドコモなどである。これらの企業は排他契約や一業種一社を前提としないなど、後発参入であるがゆえに加盟店の意向を比較的反映しやすい形態での加盟店開拓を行っている。

その結果、従来はレンタカーや紳士服などの一部の業界にとどまっていた1社での複数ポイント導入(マルチポイント化)が、ローソン(Tポイントとdポイント)や上新電機(自社ポイントと楽天スパーポイント)、東京電力(TポイントとPontaポイント)など、他業界でも広まりつつある。

加盟店はより多くの顧客へのリーチを望むため、今後もこうしたマルチポイントを採用する企業は増えていく可能性が高い。

複数ブランドのクレジットカードを取扱う加盟店が一般的であるように、インフラ面やコスト面の整備が進めば、ポイントに関してもマルチポイント制を採用する企業が一般的になるのではなかろうか。

改めて共通ポイントの価値を検討する

ポイントプログラム自体の普及と共通ポイント同士の競争激化とによって、加盟店は共通ポイントを比較的有利な条件で採用できるようになってきている。

現在のポイントプログラムの運営状況を踏まえながら、各共通ポイントによってどの程度の顧客を新規に獲得できるか、既存顧客がより活発に自社を利用してもらえるのか、そしてそれらを通して顧客理解をどこまで深められるかなど、種々のメリットとコスト等のデメリットとを照らし合わせながら、改めて共通ポイントとのつきあい方を考えて見るに足る時期が到来してきている。

ただし、必ずしも共通ポイントを採用すべきというわけではない。共通ポイントがなくとも自社で十分に顧客を獲得できている、そして顧客理解も十分にできている企業も多数存在している。

ロイヤルティプログラムを、ひいてはマーケティング活動全体をより高度化させるべく、これを機に自社のポイントプログラムのあり方を確認・改善してはどうだろうか。

- 寄稿

-

株式会社野村総合研究所冨田 勝己 氏

ICT・メディア産業コンサルティング部

上級コンサルタント