- キャッシュレス先進国 北欧諸国の動向

- カード決済が普及する北欧諸国

- モバイル対応は個人送金が中心

- キャッシュレス決済の促進に向けた取り組み

- 銀行の現金取り扱い機能の縮小

- デンマーク・フィンランドのFinTech事情

- 日本への示唆

キャッシュレス先進国 北欧諸国の動向

小売店などで商品やサービスなどを購入する時、最も一般的な支払手段は現金だろう。現金には、相手に必ず受け取ってもらえ、支払いと同時に決済が確実に完了する利点がある。しかし、現金の利用状況を完全に捕捉する事は難しく脱税など犯罪に結びつきやすいほか、流通・保管にコストがかかるなど課題もある。

こうした課題の解決をめざして、カード(プリペイド、デビット、クレジット)や小切手、銀行送金、最近ではスマートフォンを利用したモバイル決済など、現金を使わないキャッシュレス決済の利用が世界的に進んでいる。

前回掲載した「巨大化する中国のFinTech ~7億人市場と主要企業・政府の動向」では爆発的に伸びる中国のQRコード決済に触れたが、デンマーク、スウェーデン、ノルウェー、フィンランドの北欧諸国もキャッシュレス先進国である。

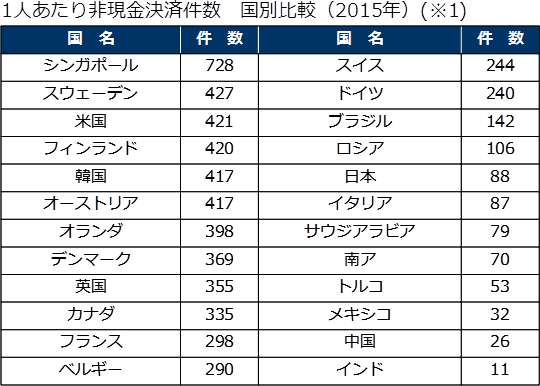

世界の主要国における1人当たりの非現金決済件数を見ると、電子マネーの利用が進むシンガポールが最も多いが、スウェーデン、フィンランド、デンマークの北欧諸国も上位に来ていることがわかる。

通貨流通量の対GDP比を見ても、ノルウェー、スウェーデンは2%を切る水準で他国に比べて低い。ちなみに日本は約19%と、世界各国の中でも大変に高い水準にある。

1BIS統計、日本の非現金決済件数は2012年の数字。

カード決済が普及する北欧諸国

デンマークのカード決済

デンマークは、小売店舗での現金利用が1990年代初頭の約60%から2015には約20%まで低下し、一方でカード決済率が約80%まで上昇している。実際、小規模店舗や地下鉄の自動券売機、シェア自転車などあらゆる場面でカード決済が普及し、筆者はコペンハーゲンに一週間滞在したが、一度も両替をせず、クレジットカード決済だけで済ませることが出来た。

以下写真は、コペンハーゲンのカフェの写真を載せているが、見る限りPOSレジなどはなく、タブレット端末とICカードリーダーがあるだけであった。(支払にはクレジットカードを利用した。)

デンマークでは、VISAなど国際ブランドに加えて、Dankortという国内独自のデビットカードが普及し、2016年末の発行済枚数は全人口に匹敵する規模に至っている。

カード決済では、手数料など費用負担の問題から対応する店舗が増えないという課題があるが、Dankortでは加盟店から徴収する手数料を安くおさえ、対応店舗の増大を達成した。

また、以下の写真はコペンハーゲンの地下鉄の自動券売機とシェア自転車だが、これらもカードでの決済を前提とした作りである。自転車大国デンマークでは、シェア自転車も広く普及している。コペンハーゲンの町中で利用できるシェア自転車は、ハンドル部分にある液晶パネルから、カード情報を入力し決済を行う仕組みである。

フィンランドのカード決済

また、フィンランドも、日用品の購入におけるカード決済の比率は80%に至り、カード対応をしない小売店舗は商売が成り立たない。

フィンランドにおいても、かつてはDankortと同様の国内規格のデビットカードが普及していたが、現在は国際ブランドの利用がほとんどである。現地ヒアリングでは、一度、カード決済のインフラが構築され、人々の支払手段がカードに移行してしまうと、国内ブランドである必要はない、との見方が示された。

カード決済の新トレンド

カード決済の新しいトレンドとしては、コンタクトレスカードの普及がある。近距離無線通信を使い、日本の電子マネー同様に読取機に触れることで決済ができ、VISAやマスターカードなど国際ブランドがそれぞれにコンタクトレスカード決済サービスを提供している。

少額の決済であれば、カードをICカードリーダー端末に触れるだけで、PINコードを打ち込むことなく決済が終了できるという手軽さが受け、デンマークやフィンランドでも急速に普及が進み始めている。

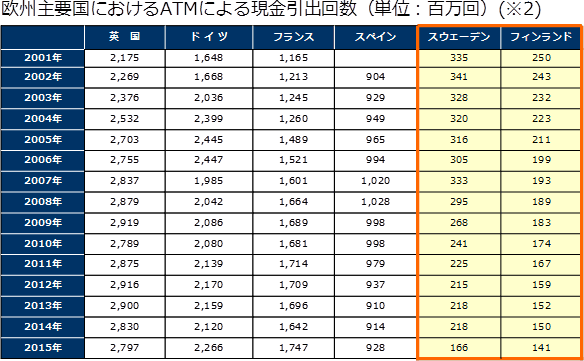

ATM現金引出し回数が減少

現金決済からカード決済への移行は、ATMによる現金引出回数からも見て取れる。市民が、市中で利用するための現金を入手する手段として、ATMからの現金引出は欧州でも一般的である。

以下の表では、欧州主要国におけるATMによる現金引出回数を表しているが、英国、ドイツなどは2000年以降、増加、高原状態を維持しているのに対し、スウェーデン、フィンランドでは、明確に利用回数が減少していることがわかる。

2http://sdw.ecb.europa.eu/home.do

モバイル対応は個人送金が中心

スマートフォンを使ったサービスでは、個人間で手軽に送金ができるP2P送金サービスが普及し、各国ごとに代表的なサービスが存在する。

デンマークのP2P送金サービス:MobilePay

日常的に同サービスを利用するユーザー数が360万人。

スウェーデンのP2P送金サービス:Swish

ユーザー数は2017年8月時点で570万人超と、全人口990万人の半数以上に至っており、認識率はほぼ100%となっている。

ノルウェーのP2P送金サービス:Vipps

200万人以上のユーザー数を獲得するなど、既に多くの人々に利用されている。

フィンランドのP2P送金サービス:Siirto

一方、いずれのサービスも、店舗での支払いへの対応が進められているが、利用実態はまだ限定的のようだ。カード対応があまりに普及しているため、人々が店舗でモバイル決済を行う動機が少ないのである。急速にモバイル決済に移行している中国とは異なっており、決済事情にも国・地域ごとの特色が表れている。

キャッシュレス決済の促進に向けた取り組み

キャッシュレス決済に欠かせないのが銀行口座であり、ルーマニアなど中東欧諸国では銀行口座を持たない人々の比率が30%を超える国もあるが、北欧諸国はほぼ100%の人々が銀行口座を保有する。

フィンランドでは、国民からの銀行口座開設の申込みを銀行が受け入れる義務があり、生まれて6か月もすると銀行口座を開設することが一般的である。

現金の流通を少なくさせる政策もとられている。デンマークでは、年金や税金還付など公共部門の金銭の支給を、現金でなく銀行口座に振り込ませるNemKontoという制度があり、フィンランドでも給与や年金などを銀行口座に振り込むことが企業や政府に義務付けられている。

オンラインショッピングの普及や金融サービスのオンライン化も、キャッシュレス化に影響を与えている。北欧4カ国のオンラインショッピングの経験率はいずれもEU28カ国平均を上回っており、オンラインバンキングの利用経験も80%を超えるなど、北欧の人々は現金を使わない資金の移動に慣れている。

銀行の現金取り扱い機能の縮小

キャッシュレス決済の普及に合わせて、銀行の現金を扱う機能も縮小している。デンマークでは、過去10年の間に銀行の数が合従連衡などで半分になり、それに合わせて支店の数もほぼ半減した。

さらに2002年にはデンマークで初めて現金を取り扱わない銀行支店が登場し、主要銀行の現状を見るとダンスケ銀行ではデンマーク国内にある120支店のうち、現金の引き出し・預入サービスを提供している支店は54行に留まり、ノルデア銀行においても、デンマーク国内にある128支店のうち、42支店のみが現金の取り扱いを行っている。ATMの設置台数も、2007年をピークに減少傾向にある。

また、フィンランドでは、2000年に4,552台あったATMが2015年には2,040台となり、デンマーク以上に減少が進んでいる。

現地でのヒアリングでは、こうした支店・ATMの削減によってコストが着実に減少しているという見方が示され、銀行にとって現金取引インフラの縮小によるコスト削減効果が、キャッシュレス化推進の大きな原動力となっている。

デンマーク・フィンランドのFinTech事情

キャッシュレス決済以外の、FinTechサービスについても触れておきたい。デンマークの首都コペンハーゲンでは、およそ140社のFinTechスタートアップ企業が存在するという。

FinTech業界の発展を促すための業界団体としてCopenhagen Fintechが活動し、業界活性化に向けてCopenhagen FinTech Labというコワーキングスペースを2016年秋から運営している。入居企業は現在35社で、コペンハーゲンのFinTech業界の中核になっている。

またDankortなど決済業務を手掛けるNets社が、FinTech企業への関与を深めており、スタートアップ企業との提携やM&A用ファンドの設立、ハッカソンを行っている。

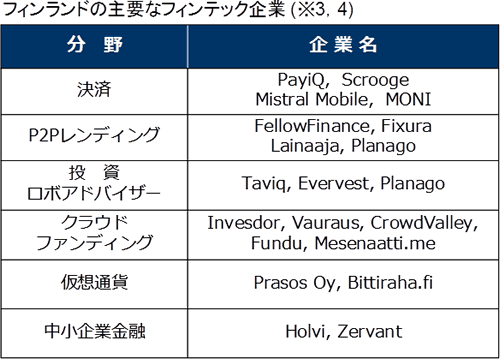

フィンランドのFinTech産業は、まだアーリーステージだが存在感は徐々に増しているという。主要な分野・スタートアップ企業を以下の表にまとめている。

この中で特に著名なのは、中小企業向けに金融サービスを手掛けるHolviである。同社は2011年の創業で、請求書発行やキャッシュフロー管理など伝統的な銀行業務をオンラインプラットフォームで提供している。同社は2016年3月にスペインのBBBAに買収されたが、ヘルシンキを中心に事業活動を行っている。

4https://www.linkedin.com/pulse/finnish-fintech-startups-complete-listing-ari-saarelainen

スタートアップ企業を取り巻く環境として、ノルデア銀行やOP銀行など、既存の金融機関はアクセレレータプログラムを提供している、もしくは内部にFinTech企業のような役割を果たすユニットを抱えている。

政策面でみると、FIN-FSA(※5)が昨年の秋にイノベーションヘルプデスクを開設し、FinTech企業のサポートを行っている。中央銀行であるフィンランド銀行もデジタライゼーションプロセスを進めており、FinTech企業のファシリテーションサービスの提供や、いくつかのイベントを開催している。

デンマーク、フィンランドともに人口も限られており、またカード決済を中心としたキャッシュレス化が既に浸透していることもあって、新しいFinTechサービスは生まれにくいのが現実のようだ。そうした中で、FinTechスタートアップ企業は、欧州全域を自らの市場ととらえ、活動しているという。

5 The Finnish Financial Supervisory Authority

日本への示唆

日本政府は未来投資戦略2017の中でキャシュレス決済比率の向上を掲げているが、多様な人々や組織が関わる決済の大胆な変更には、個別組織の努力に留まらず、社会全体がメリットを認識し、変化を受け入れる必要がある。

その先進事例として、北欧諸国の取り組みは大いに参考になろう。決済手段も、カードかモバイルか、という二者択一ではなく、既に普及している電子マネーを活かし、モバイル対応を進めていく流れが受け入れやすいのではないだろうか。

キャッシュレス化を進める施策について、日本でも既に銀行口座の保有は広く進んでいるが、給与や年金、生活保護費などの銀行口座への振込義務化については、キャッシュレス化に向けた施策として積極的に検討する価値があろう。

また日本では、ATMが身近にあることが当たり前だが、キャッシュレス決済の普及に合わせて、社会が現金取引インフラの削減を受け入れる雰囲気を醸成することが必要だ。そのためには、銀行などの金融機関が、キャッシュレス化によって得られたコスト削減効果を、積極的にユーザーに還元する施策を打ち出すことが重要だと考える。

- 寄稿

-

国際社会経済研究所大平 公一郎 氏

情報社会研究部