日本生命が100%出資新システムインフラ活用

─販売チャネルの多様化など、保険業を取り巻く環境が変化している。どうとらえているか。

増山 一昔前と比べ、人々の生活環境やライフスタイルが大きく変化している。思考も多様化しており、様々なニーズがある。

生命保険は、自動車の自賠責保険のように法律で加入が義務付けられているものではなく、各個人がその必要性を感じて加入するものだ。従来、生命保険会社の営業職員は、そうしたニーズを喚起して販売を行ってきた。

一方、スマートフォンやタブレット端末などでいつでもインターネットに接続できる現在では、消費者の間で、電化製品をはじめさまざまな商材の価格や性能を複数比較して購入したいというニーズが増えている。保険商品の購入でも、同様のことが起きている。こうした顧客ニーズの受け皿として、複数の保険会社の商品を扱う「乗合代理店」が販売シェアを伸ばしている。

─国内42社目の生命保険会社である「はなさく生命保険」を設立した狙いはどこにあるか。

増山 当社は、日本生命が100%出資した生命保険会社だ。生命保険の販売ルートは、主に、自社の営業職員、代理店、金融機関窓販の3つがある。日本生命は、営業職員チャネルにおいては高いシェアを得ているが、代理店、金融機関窓販のチャネルでは、トップを追う立場にある。

代理店チャネルのシェアアップに向けて、お客様・代理店のニーズを吸い上げ、経営に反映させるべく日本生命は2015年以降、ライフサロン、ライフプラザパートナーズ、ほけんの110番、LHL各社をグループ化。次の段階は、代理店マーケットで日本生命の商品を取り扱ってもらうことだが、営業職員向けに開発した商品を代理店や金融機関窓販チャネルに卸そうとすると、チャネルごとに顧客の志向や特性も異なり、営業手法も限られてしまう。日本生命だけで各チャネルのお客様のニーズをタイムリーに捉えた保障・価格の商品を機動的に供給することは難しかった。

日本生命グループ内に、代理店マーケットをターゲットにした「はなさく生命保険」を設けることで、この市場へスピーディーに保険商品を供給できると考えた。会社をゼロから作るという方法とM&A(買収・合併)という方法があったが、今日的な世の中の環境に、機動的かつ柔軟に対応するため、一から新たな発想でビジネスを展開できる新設が優位と判断した。

保険契約は、一般消費財とは異なり、数十年間継続することが多い。日本生命の保有する契約の中には、今から80年ほども前のものもあり、また、様々な保険商品を長期間管理するためには、システムの規模も大きくならざるを得ない。当然、システムの運用に関する負担も増えてくる。

既存の生命保険会社をM&Aして、従前の顧客契約を継続しながら新会社を運営すると、その分、システムも“重く”なってしまう。新たに会社を設立し、最新の技術を駆使するシステムインフラを活用すれば、機動性、柔軟性を確保でき、他の生命保険会社との差別化にもつながると考えた。

顧客ニーズに基づく商品を数カ月単位で完成させる

─代理店を通じ、顧客との接点が増えたことで得たものは。

増山 複数の商品を比較して選択したいという顧客ニーズが高いことはもちろん、商品選択の際の優先順位について、保険会社の類推と現場の実態に少なからずギャップがあることが分かった。また、保険商品の価格と保障内容のバランスが、どのあたりでクロスするのかという情報も役に立った。

さらに、代理店に提供する帳票やルールが、実は使いやすいものではなかったという事例にも触れることができた。これらの点が学びとなった。

─他の保険会社と比べて、はなさく生命保険の強みはどこにあるか。

増山 大きく2つあると考えている。1つは、親会社である日本生命のネットワークを最大限に活用できることだ。具体的には、約800人の代理店営業担当者や1万7000店の代理店網である。これらの数字は、生命保険業界でもアドバンテージがあり、このスケールメリットを活用できることは大きな強みといえる。

もう1つは、ゼロ発で会社を作っているため、システムが軽いことだ。顧客や商品規模が大きな生命保険会社では、取り扱うデータが増えるため、一部の運用システムを変更すると、その影響をチェックする「影響分析」に時間をかける必要がある。これは、システムの純粋開発よりも工程が大きくなり、不具合があった時の復旧にも時間とコストがかかってしまう。

当社のシステムは、システムの構成要素間の結びつきや互いの依存関係、関連性などが弱く、それぞれの独立性が高い「疎結合」を基本としており、どこかを変更した際のシステム全体への影響範囲をできるだけ小さくしている。従来の保険会社が、どのようなシステム上の課題を抱えているかを熟知しているため、他社に比べてより早くより安くシステムが開発できると考えている。

保険商品の開発は数年かかることも少なくないなか、当社は、新商品を数カ月間単位で完成させるということを前提に、システム開発している。

保障を充実した医療保険女性客を意識して開発

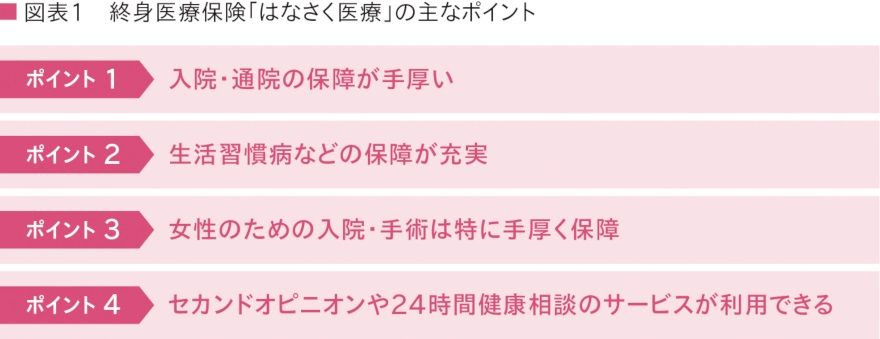

─終身医療保険「はなさく医療」の特徴は。

増山 当社は生命保険会社であり、当然、死亡保険などの開発に取り組んでいくが、第一弾の商品は、乗合代理店マーケットで売れ筋の「医療保険」を選んだ。競争が激しい領域だが、その分顧客のニーズは強いととらえている。

商品を開発する上で重視したのは、多様なお客様ニーズに応えられるよう幅広い保障範囲をカバーした点だ。三大疾病の1つである心臓疾患を取ってみても、疾患の種類は非常に多く、保険商品によってカバーされる範囲は異なる。お客様が実際に病気になった場合、保険金が支払われないケースもあり、ある程度長い期間保険料を支払っていたお客様にとって、この現実は受け入れ難い。当社は、より多くの疾病を保障する保険を開発することが、お客様にとって大きなメリットになると考えた。幅広い保障内容に加えて、引受基準もできる限り広げている。

さらに、「はなさく医療」は、女性特有の疾病に対する保障にも力を入れている。女性のための入院や手術に対する保障は、業界トップクラスの手厚さだと自負している。保険ショップの客層の過半は、女性が占めており、こうしたニーズにも積極的に応えていきたい。

─「はなさく医療」の販売開始から1カ月が経った。顧客の反応はどうか。

増山 当初の想定を超えるスタートが切れた。乗合代理店では、取り扱いの商品の中から顧客のニーズに合わせてスクリーニングし、数本に絞った上で詳細な商品説明を行う、という販売方法が一般的だ。

お客様は、まず必要な保障を備えている商品か否かで選抜し、最後に価格と保障のバランスで判断することが少なくない。当社の「はなさく医療」は、保障を手厚くしているため、スクリーニングの際に候補から脱落することが少なかったことが、好調な要因の1つだと分析している。さらに、各々の保障においても業界の中でも充実した設計となっており、女性特約や所定の3大疾病になられた場合に保険料の払い込みが免除になる「3大疾病保険料払込免除特約」についても高い支持が得られたと考えている。

また、契約手続きでも利便性を追求した。日本生命グループの代理店を通じて、加入場面では、迅速さやわかりやすさが重要であることを学んだため、お客様はもとより、保険の募集人にとっても可能な限り簡素に手続きができるよう工夫した。

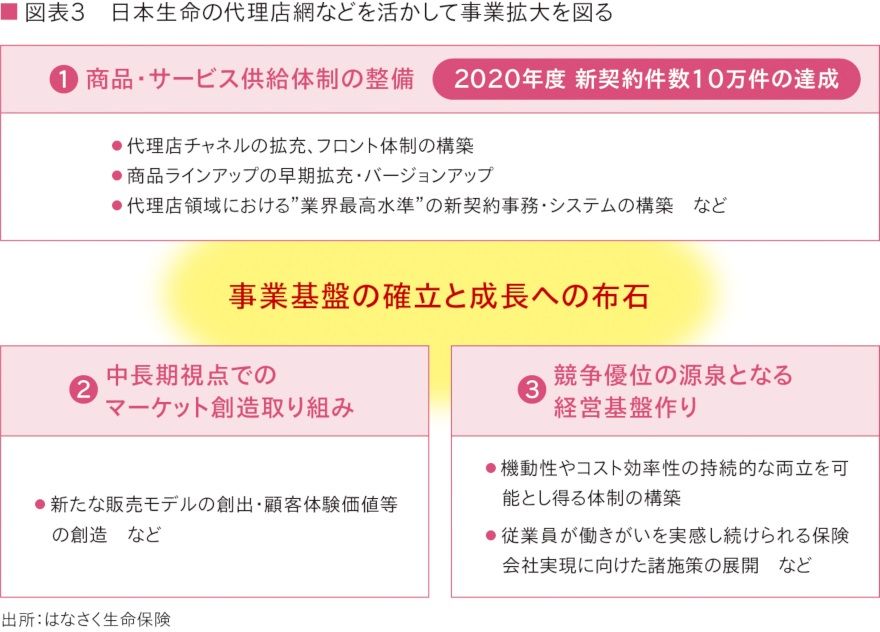

─「2020年までに委託先を3000店に拡大し、10万件の契約獲得」という目標に向けて、いかに取り組んでいくか?

増山 チャネル面では、当社は新設でありながらも、日本生命の持つ1万7000店の代理店網や800人の代理店営業担当者を活用でき、代理店委託数を拡げやすい環境にある。商品面では、開発の機動性を活かして、商品の魅力維持に向けた改定を実施するほか、基本的に数カ月単位で開発を行い、2020年度の早い段階で市場の主流どころを開発したい。事務システム面では、代理店から寄せられる要望をタイムリーに吸い上げ、より利便性の高い事務へと改善を重ねる。これらの取り組みにより総合的に当社を選んでいただくことを考えている。

時代を超えて価値を創造・提供し続ける

─はなさく生命保険の社長に就任して、思うことは。

増山 代理店の子会社化や、はなさく生命保険を設立するといったプロジェクトに初期から関わり、準備会社の社長も務め、足かけ5年が経過した。新しい保険会社を設立したいとの思いでここまで取り組んできた。これを実現できることに対して、身が引き締まる思いだ。与えられた職責を全うしたい。

保険会社は、お客様の役に立つまで長い期間かかる場合もある。足元の顧客利益だけを優先しても、あるいは、中長期の利益だけを優先しても、十分とはいえない。世の中の新しい取り組みや、他社の動向を踏まえつつ、「短期」と「中長期」のどのあたりに視点を置くべきなのか、というかじ取りが重要になると思う。

─今後の展望について。

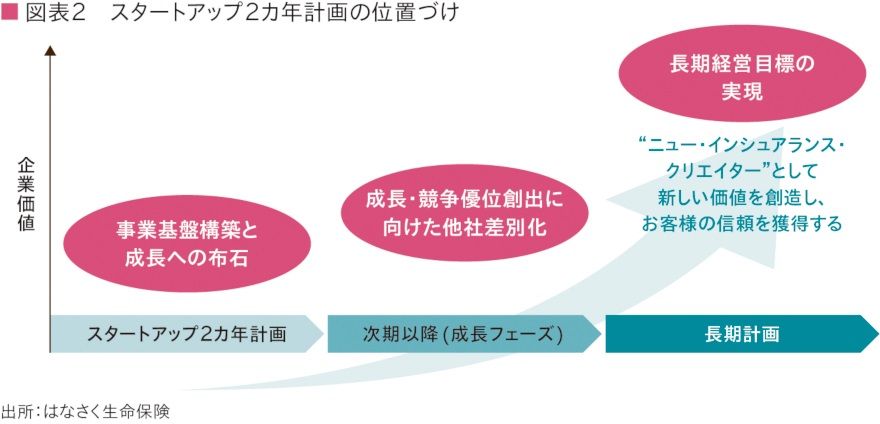

増山 当社は、代理店向けの生命保険会社をミッションとして設立した。まずは、このマーケットで一定のプレゼンスを高めたい。

スタートアップの2カ年計画として、事業基盤構築と成長への布石を掲げている。具体的には、①商品・サービス供給体制の整備②中長期視点でのマーケット創造の取り組み③競争優位性の源泉となる経営基盤作りの3本柱だ。

増山 成長フェーズを経た先に、「長期経営目標の実現」を据えている。そのビジョンの中で、「ニュー・インシュアランス・クリエイター」をキーワードにしている。これは、時代を越え、新たな価値を創造・提供し続ける存在になるということだ。将来的には、ネット販売などのデジタル対応を進めていく。代理店領域に止まらず、自ら創造したマーケットで先駆者となっていきたい。

東京・六本木にオフィスを構えたのは、最新のデジタルやイノベーション技術が集積するエリアで、様々な知見・ノウハウを有する優秀人材を確保する狙いもある。こうした優秀人材が魅力を感じ、働きたいと思える環境を整えることにも力を入れている。従来の金融機関とは違った企業風土を築いていきたい。

- インタビュー

-

はなさく生命保険 代表取締役社長

増山 尚志 氏1993年入社。

人事部、総合企画部で経営管理を経験。

以降、乗合代理店チャネルの本格開拓に向けて、

乗合代理店の子会社化やはなさく生命保険の設立を担当。

準備会社設立時の2018年7月より現職。