※本稿は株式会社アクセンチュアの許可を得て、転載・編集しています。

はじめに

近年グローバル規模で創造的破壊をけん引し、様々な分野で既存ビジネスの常識を根底から覆しつつあるデジタルイノベーション企業GAFA(Google・Amazon・Facebook・Apple)。

米国の経済誌フォーチュンによる企業番付Fortune500の2017年版時価総額ランキングでトップ5のうち3位以外を独占するなど、世界の市場ひいては経済・社会全体に大きな影響を及ぼしている(※)。

Fortune 500

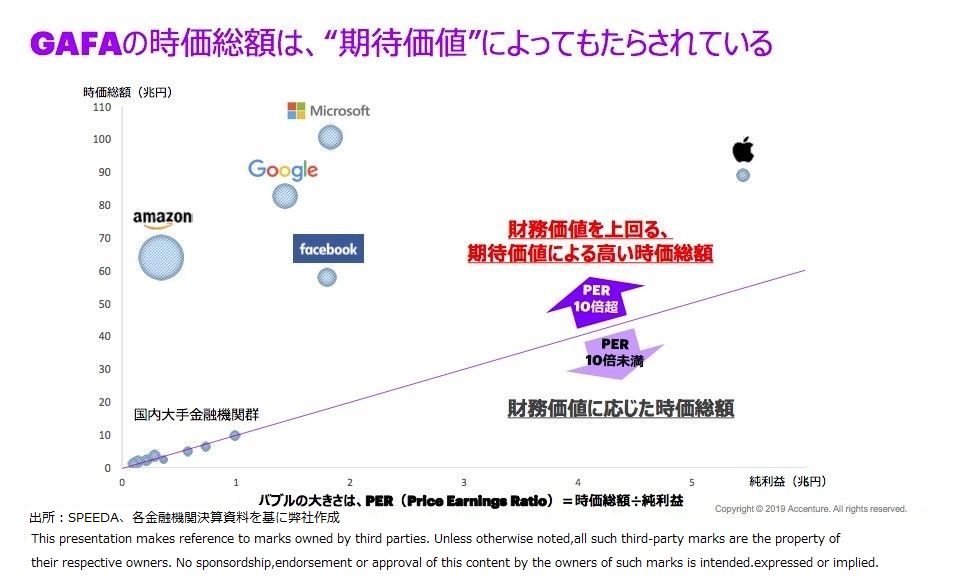

実はGAFAと国内金融機関の業績が、一定の基準で見た場合にそれほど大きく変わらないのをご存知だろうか。

下のグラフの純利益(横軸)を基準として比較した場合(Appleを除く)、両者はいずれも最大2兆円程度の範囲に収まっており、Amazonよりも高い利益を実現する国内金融機関も存在する。

しかし、時価総額(縦軸)を基準に見ると様相は劇的に変わる。最大10兆円程度である国内大手金融機関と、約60〜90兆円というGAFAの莫大な時価総額の間には、場合によっては10倍以上という大きな差が生じている。

つまり、日本の金融機関が財務価値に応じた時価総額にとどまっているのに対し、GAFAはそれをはるかに上回る時価総額を実現しているのである。

両者を大きく分ける要因の1つとなっているのは、企業としての経営ビジョンとビジネスへのアプローチ、そしてその結果生じる期待価値の存在である。

例えば地球上で最も豊富な品揃え、地球上で最もお客様を大切にできる企業というビジョンを掲げるAmazonは、元々書籍の販売プラットフォームとして創業しながらも、既存市場でのシェア獲得を最終目標にせず、顧客が求めていることを探索し、顧客の声に応え続けることを企業の最優先事項として推し進めてきた。

自社の業績拡大よりも顧客や社会が抱える課題の解決を優先する、こうしたアプローチが財務価値を大きく上回る期待価値を生み、企業価値を高めている。

これからの企業経営は、従来の収益拡大・コスト削減・リスク対応といった自社目線の価値観だけでは、既存市場を破壊し、新たな市場を創造するようなイノベーションは起こすことがでない。

GAFAの例が象徴するように、顧客を知る、顧客に応える、顧客とともにビジネスを育てるという顧客本位の考え方は、新たな時代の経営・ビジネスに不可欠となりつつある。

顧客を知る~金融サービスと消費者の最新トレンド

では金融機関で考えた場合、顧客本位のアプローチとは具体的に何を意味するのでだろうか、そして金融サービスに対する消費者の意識はどのような変化しているのだろうか。

その重要なヒントとなるのが、今年アクセンチュアが実施した金融サービスに対する消費者意識に焦点を当てたグローバル調査の結果である。世界28カ国の約47,000名(うち、日本の消費者約2,000名)に対して行われた同調査では、重要な鍵となる5つのトレンドが浮き彫りになっている。

- 顧客は、コアニーズに応えてくれる、パッケージ化された価値提供を求めている

- 顧客は、金融機関からのパーソナライズされた提案を望むようになっている

- 顧客は、より良いアドバイスや魅力的サービスを受けられるなら、積極的に金融機関とデータ共有を行う

- 顧客は、物理的チャネルとデジタルチャネルが融合されることを望んでいる

- 金融機関に対する顧客の信頼は高く、ますます強まっている

ここで興味深いのは、グローバルと日本の調査対象者に異なった傾向が見られる点だ。

例えば日本の消費者は、グローバルと比較して、金融機関が提供するパッケージされた商品・サービスや、パーソナライズされた提案への関心が比較的低く、金融機関へのデータ共有にもやや消極的である。

一方、もし自身のデータを預けるとした場合、その提供先はグローバルが金融機関と同レベルでオンライン決済事業者(Paypalなど)を信頼しているのに対し、日本は金融機関のみ信頼が高く、金融機機関以外の事業者に対する信頼度は非常に低いスコアになっている。

消費者にとって、金融は生活・人生に欠かせない要素である一方、現在の金融機関に対しては、「より迅速に」「より簡単に」「より低価格で」というオペレーショナルエクセレンスの実現という期待値にとどまっている。

金融機関が、消費者の人生全体の課題・ニーズに寄り添うパートナーとなるためには、これまで金融機関が築き上げてきた信頼は守りつつも、金融サービスの枠にとどまらず、顧客が本質的に解決してほしいと思う単位でサービス・成果を届けられる存在になることが、今後ますます求められることになる。

動画:アクセンチュア2019年消費者動向調査 Accenture 2019 Global Financial Services Consumer Study (日本語字幕)

顧客に応える~ターゲットと接点の拡大

顧客を理解し、そのニーズに応える段階で考えるべきポイントの1つは、顧客という言葉の意味合いだ。

ここで言う顧客には、自社と既に取引がある顧客のことだけでなく、今後取引をするかもしれない潜在顧客、場合によっては消費者・社会全体も含めている。

新たな時代の企業経営・ビジネスでは、広義の顧客を見据えて全体像を捉えた上で、そのニーズを理解して応えるというアプローチが不可欠となる。

これまで多くの金融機関は、便利で豊かな暮らしといった本質的ニーズがモノ・コトという形をとり、金融商品・サービスへのニーズとして表面化した時に初めて顧客と接点を持つという考え方が主流であった。

しかし、近年金融サービスに参入した非金融企業では、本質的ニーズがモノ・コトという形をとった段階で顧客との接点を持ち、シームレスに金融商品・サービスへつなげていくという手法が見られるようになっている。

今後は、顧客のより深い本質的ニーズにアプローチをしつつ、日常だけではなく非日常、あるいは様々なライフステージに渡って幅広く接点を持ちながら、顧客にとっての喜び・満足につなげていくことが重要となる。

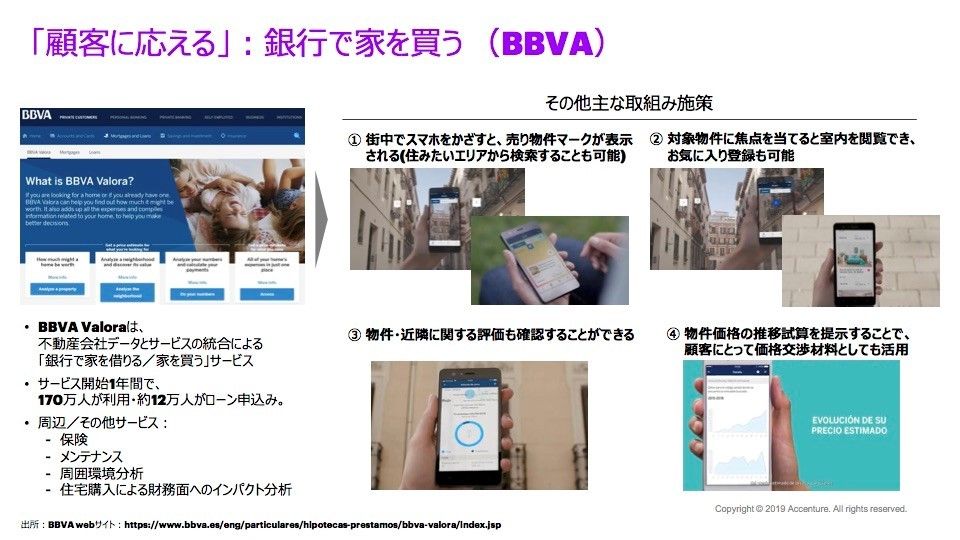

スペインの大手銀行BBVAが提供するValoraというサービスは、こうした取り組みを実践する金融機関の一例だ。

同社は不動産会社のデータ活用やサービス統合を通じて「銀行で家を借りる・銀行で家を買う」というコンセプトのサービスを展開。同サービスではGPS位置情報と物件情報がリンクされ、街を歩きながらスマホをかざすと借物件・売物件の情報をアプリ上に表示している。

アプリを使って興味を持った物件の部屋の中を閲覧し、お気に入り登録をする、あるいは詳細な情報を確認することも可能である。また物件価格の推移や、周辺地域の治安、近隣サービス(例:病院)などの情報も合わせて提供するなど、契約前に可能な限り多くの判断材料を提供して、「良い家・良い環境に住みたい」という顧客の本質的なニーズに応えている。

同サービスは、開始1年で170万人が利用し、そのうち約12万人がローンの申し込みを行っている(※)。

出所:https://www.bbva.es/eng/particulares/hipotecas-prestamos/bbva-valora/index.jsp

顧客とともに育てる~顧客本位の企業活動に向けて

顧客は、機能ではなく、より感情で「成果」を求めるようになってきている。そのため、一度顧客に満足度の高い体験を提供できたとしても、それが継続されない限り、顧客は抵抗感なく他企業へ乗り換えている。

企業として達成したい成果を実現するためには、顧客の声を反映しながら一緒にサービスを育てるという考え方が必要となるのはそのためである。そしてこうしたアプローチを実践するためには、企業活動全体の変革が求められる。

例えばこれまで多くの金融機関は、企業課題を起点に、成長や短期的利益、組織内の役割分担といった論理を構築し、年単位の時間をかけた大きな取組みをするのが常であったが、今後は顧客課題を軸に、様々な能力・スキルを持った人材のアイディアを融合しながら、自社の存在意義・ビジョンを体現する商品・サービスを世に出すという姿勢が不可欠となる。

またプロトタイプ・試行を繰り返すアジャイルのアプローチを積極的に取り入れることも重要となる。顧客が「価値」と感じるサービスの単位で、ビジネス・テクノロジー・デザインといった様々な人材が協働して、スピード感を持って商品・サービスを開発・リリースする。

そして顧客からのフィードバックを取り入れながら継続的に改善・高度化を繰り返し、顧客体験をさらに良いものに変え続ける。こうした考え方をベースにあらゆる変化に対応し、顧客と一緒に商品・サービスを育てていくことが求められているのである。

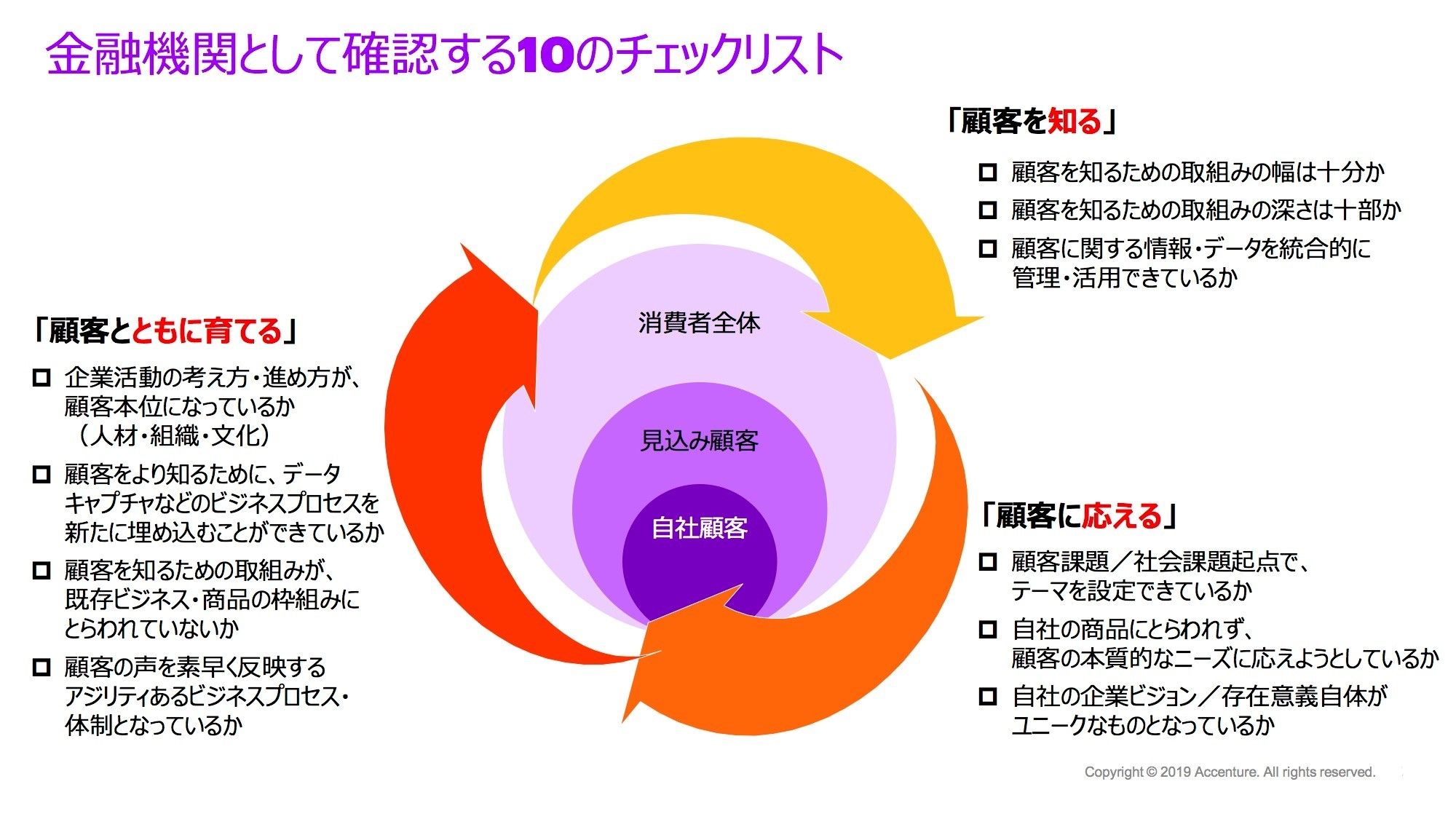

金融機関が確認すべき10のチェックリスト

ここまで顧客を知る、顧客に応える、顧客とともに育てるという観点から顧客本位のビジネスについて解説してきたが、取組みの必要性を感じながらも、改革をどこから始めるべきか、組織をどのように変えていくべきか、データをいかに活用すべきか今一つ分からないという方もいるかもしれない。

まずは、下記のチェックリストを使い、自社の取組みの現状を確認し、「顧客視点」を謳って推進してきた取組みが、本当に顧客課題に応えるものになっているか、それを支える仕組み・基盤を整備できているか、まず何からアクションを取るべきかが明らかになるだろう。

アクセンチュア金融サービス本部では、より早く最新の動向や弊社のインサイトをご紹介するために、金 融業界向けの「金融ウェビナー」を継続的に開催している。ウェブを使ったバーチャルな1時間のライブセッションで、パソコンやモバイルから簡単に参加でき、 匿名で質問することも可能。詳しくはこちら。

- 寄稿

-

アクセンチュア株式会社木原 久明 氏

金融サービス本部

マネジング・ディレクター

- 寄稿

-

アクセンチュア株式会社久保 千明 氏

金融サービス本部

シニア・マネジャー