競争力の劣る日本の課題は取引における流動性の低さ

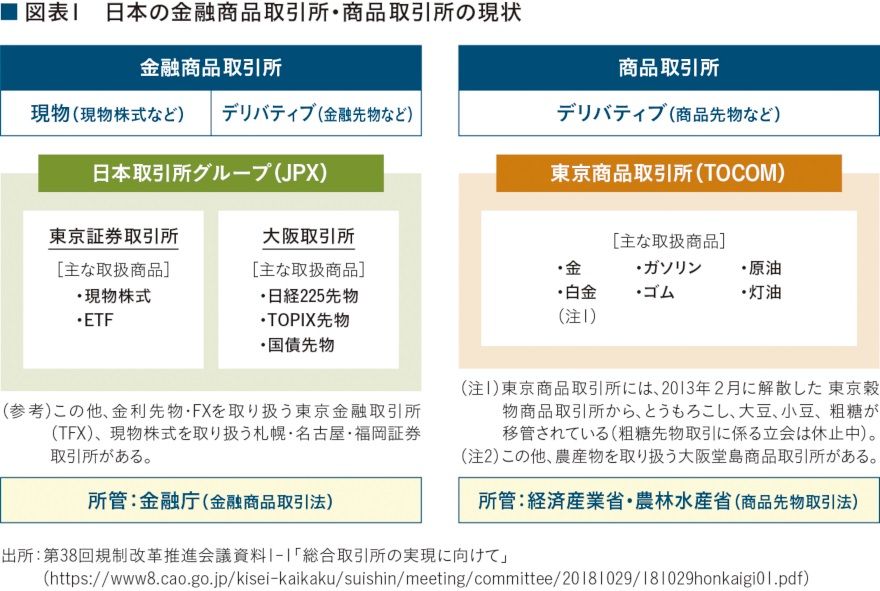

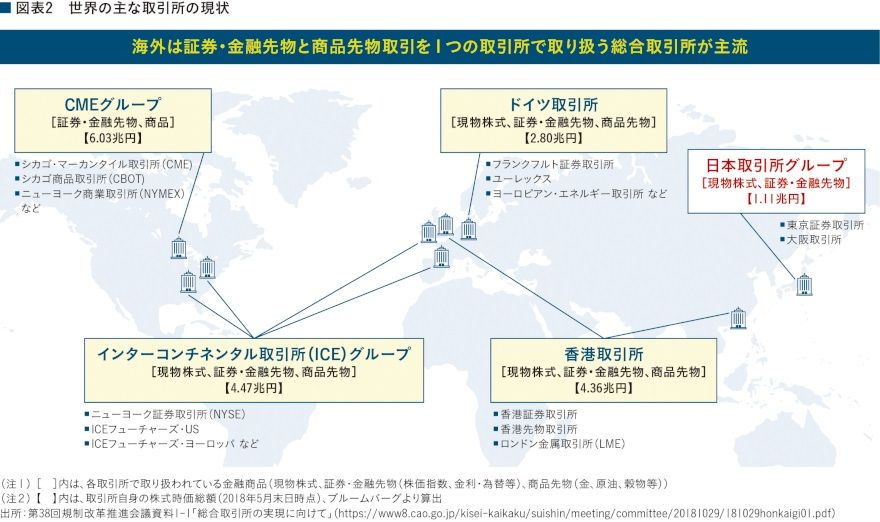

総合取引所構想が浮上した背景のひとつには、日本の取引所の国際競争力の低さが挙げられる。世界を見渡すと、証券・金融先物と商品先物取引を1つの取引所で扱う「総合取引所」が主流となる一方、日本は関係省庁の主張の食い違いや、あらゆる規制の壁に阻まれ、証券と商品市場が分離する状況が続いていた(図表1、図表2)。

こうした状況もあり、世界の商品先物市場は出来高を拡大してきたのとは対照的に、日本の商品市場は低迷を続け、TOCOMは慢性的な赤字経営に陥っていた。実際に、世界の商品市場の出来高は2004~2017年にかけて約8倍に拡大した一方、日本の商品市場の出来高は約5分の1に縮小している(図表3)。

元財務省大臣官房審議官や世界銀行グループの国際金融公社東京駐在特別代表などを歴任し、現在は人間経済科学研究所代表パートナーと日本決済情報センター顧問を務める有地浩氏は、「国内の商品市場の国際競争力低下の要因として、取引における流動性の低さが挙げられる。取引参加者が少ないために流動性は低くなるという悪循環から脱するためにも、国内外の投資家を呼び込み市場の厚みを増すことが優先事項だ。

例えば、CME(シカゴ・マーカンタイル取引所)など主要な取引所の成長過程には、原資産の生産者・需要家を含む実需家に加えて国内外の金融機関を取り込みながら市場を拡大させた経緯がある」と語る。

取引需要の高いWTIや北海ブレントの上場

競争力の点で劣る日本の取引所の転換点となるのがJPXによるTOCOMの買収だ。従来、デリバティブ(金融派生商品)は、証券分野は大阪取引所、商品分野はTOCOMに分かれて上場していたが、今回の統合により株式や商品先物などの幅広い商品を1カ所で取引ができる市場へと生まれ変わる。投資家の利便性が高くなることに加え、赤字経営の続いていたTOCOMは財務基盤を安定化できるほか、JPXは総合取引市場として世界の取引所と競い合う素地が整うなど、統合のメリットは大きい。

有地氏は、「これまで、海外大口投資家には商品市場の決済履行を保証するJCCHの清算機能を不安視し、投資を控える動きが見られた。今回の清算機構を含む統合により、こうした不安が払拭され、海外からの投資マネーを呼び込むことができれば、市場の厚みが増し、流動性の低さは解消されるのではないか」と語る。

統合のメリットはそれだけではない。日本総合研究所調査部マクロ経済研究センター所長の石川智久氏は、「現在、TOCOMに上場しているドバイ原油とは別に、今後、大阪取引所が独自にWTI(ウエスト・テキサス・インターミディエート)や北海ブレントなど世界的に取引需要の高い商品を上場させることになれば、より多くの投資家を呼び込むことができるだろう。

また、投資家は証券と商品先物を組み合わせた裁定取引ができるなど、これまでとは異なる収益機会を狙える。加えて、日本における商品市場の取引が活発になると、日本の投資家が商品の価格決定権を握ることができ、一次産品の安定的な供給にもつながると見ている」と話す。

統合スケジュールを守り海外投資家を安心させる

今回の統合は、金先物や白金、貴金属やゴムなど、TOCOMが取り扱う商品先物の大半が大証に移管される一方、原油やガソリンなどは引き続きTOCOMが扱うことになる。同時にTOCOMは既存の原油などに加え、将来的には電力・液体天然ガス(LNG)を上場させ、総合エネルギー市場を創設する青写真を描いている。

仮に、TOCOMが総合エネルギー市場構想を優先することになれば、一刻も早く総合取引所の実現により国際競争力を高めたいJPXと足並みがそろわない可能性も出てくる。有地氏は、「スムーズな統合には、JPXとTOCOMの当事者間だけでなく、JPXを管轄する金融庁と、TOCOMを管轄する経済産業省・農林水産省の間の調整も必要になってくる。重点を置く政策が異なる両者だが、双方にとってメリットのある落としどころを探してほしい」と指摘。一方、石川氏は、「海外投資家に不安を与えないためにも、スケジュール通りに統合を完了させてることが大切だ」と指摘する。

JPXによるTOCOM買収後も日本には株式・債券は東証、一部の商品先物はTOCOM、通貨や金利先物はTFX(東京金融取引所)で取引するという区分けが残る。世界の総合取引所に見劣りしない市場になるためには、引き続き国内外の幅広い投資家のニーズを取り入れ改善を繰り返していく姿勢が求められる。

有地氏は、今後、JPXのさらなる国際競争力の強化に向けたポイントとして、①証券と商品先物の取引口座の統合、②税法上の扱いが異なる証券と商品先物の税の一本化、③円建てだけではなくドル建ての上場商品を用意する、④商品ラインアップを拡充すること、などを挙げる。「特に、②のポイントは見落とされがちだ。例えば、株式の譲渡益などは、源泉徴収ありの特定口座を選択すれば確定申告が不要となる一方、商品デリバティブの譲渡益は雑所得として確定申告が必要になるほか、株式や信用取引の利益との損益通算ができない仕組みとなっている。また、③についても、いずれ検討する必要がでてくると考える。海外投資家の視点に立って考えるならば、円建てであっても優れた日本企業の株式なら投資をするかもしれないが、グローバルな性格を有する商品先物などに関しては、円建てであることは余計な為替リスクをとることにつながるだけ。海外投資家の利便性向上を勘案するなら、ドル建ての上場商品を準備すべきだろう」(有地氏)。

一方、石川氏は、「国際競争力を高める上で、将来的には取引需要の高い通貨や金利先物などの商品の上場を検討する必要があるかもしれない。もちろん、TFXと上場商品に関して、すみ分けなどを調整する必要があり、一筋縄ではいかないだろうが、投資家のニーズが高まればいずれ手を打つべきではないだろうか」と語る。

そのほか、石川氏は総合取引所の実現後に期待する点として「投資家保護」を挙げる。「過去を振り返ると、商品取引で大きな損失を負い市場から撤退してしまった投資家は少なくない。今後は、こうした投資家を増やさないためにも、営業の在り方や、商品取引におけるレバレッジの水準の見直しなどを視野に入れ、投資家の運用リスクなどに配慮した市場へと変化を遂げてほしい」(石川氏)。

東京とは異なる魅力を備えたデリバティブの都市“大阪”へ

あらゆる関係者の思惑を乗り越え、今回の買収を意義あるものにするためにはどのような進め方が求められるのか。石川氏は、「過去の東証と大証の統合を振り返ると、東証は現物株の強みを伸ばす一方、大証はデリバティブの強みを伸ばすことにより双方ともに成長を遂げた。今回も形式的な買収に終始せず、各取引所の強みやノウハウを共有しながら、“新生JPX”としての独自の魅力が伝わるような成長ビジョンを海外投資家に向けて打ち出してほしい」と話す。

一方、有地氏は、「総合取引所が主流となっている各国とようやく同じ土俵に立てたことは評価できるが、すぐさま国際競争力が高まるわけではない。投資家の信用を獲得していくためには、投資家の利便性を常に考え変化していく姿勢が求められる。既にグローバルに展開しているJPXの営業ノウハウをTOCOMと共有しながら、海外大口投資家の資金を呼び込み市場規模を拡大させていってほしい」と語る。

そのほか、石川氏は、日本の取引所の国際競争力強化のキーマンとして、“大阪”の存在を挙げる。「『金融都市=東京』といったイメージがある一方、日本のデリバティブ取引の約9割は、大阪取引所で売買されている実状がある。例えば、米国を見ると、証券取引のNYSE(ニューヨーク証券取引所)と商品・デリバティブ取引のCMEがそれぞれの強みを伸ばし存在感を放っている。今後、大阪は国際的な金融イベントなどを誘致したり、大阪の姉妹都市であるシカゴと連携を深めるなかで、『デリバティブの都市=大阪』として、東京とは異なる魅力を備えた金融都市としての発展を目指してほしい」(石川氏)。

- 寄稿

-

人間経済科学研究所有地 浩 氏

代表パートナー

日本決済情報センター

顧問

- 寄稿

-

日本総合研究所石川 智久 氏

調査部

マクロ経済研究センター

所長