医療など社会的コスト低減も

ジェロントロジーは加齢に伴う心身の変化を研究し、高齢社会における個人と社会の様々な課題を解決することを目的とした学問だ。研究テーマは多岐にわたるが、その中でも近年では金融ジェロントロジーという分野が官民で注目されている。

「平成29事務年度金融行政方針や高齢社会対策大綱が、『金融ジェロントロジーを踏まえた金融サービスの重要性』を取り上げたうえ、実際にここ数年で金融機関から高齢化や高齢社会に対応する商品が登場している」(ニッセイ基礎研究所 生活研究部 ジェロントロジー推進室 主任研究員の前田展弘氏)

例えば、保険や信託の分野では、長生きリスクに対応した「トンチン年金保険」や認知症リスクに対応した「認知症保険」のほか、終末期までの安心を提供する「家族信託」「生活サポートサービス」、健康・予防を支援する「健康増進型保険」など商品が充実してきている。では、今後の金融サービスにはどんな視点が求められるのか?

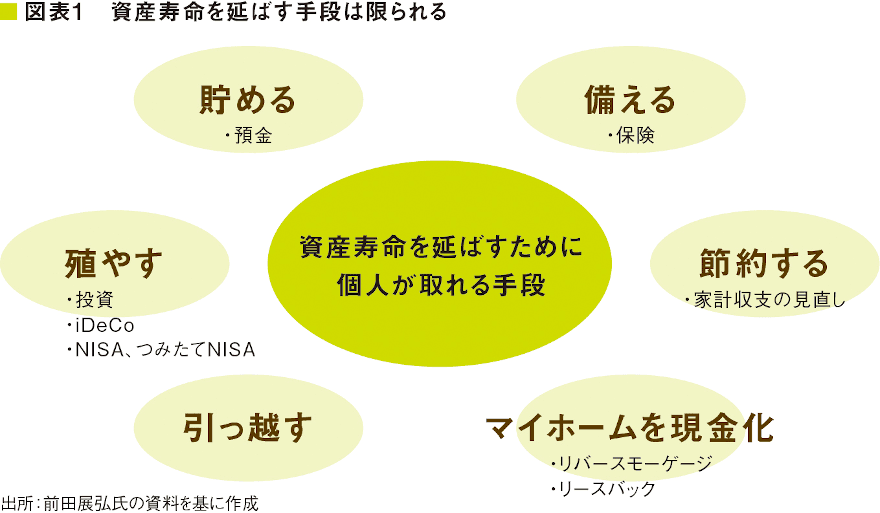

ポイントは、「健康寿命と資産寿命をいかに伸ばすか」だという。健康寿命については体が虚弱化するフレイルと認知症を予防することが重要で、これまで医療業界をはじめ、様々なアプローチがなされてきている。一方、資産寿命については貯める、備えるなど手段が限られているうえ、何を活用すべきか人によって異なるため、最適解は一つに限らない(図表1)。

そうした現状を踏まえたうえで前田氏は、「2つの寿命に共通して重要なことは、個人と社会の双方で『生涯現役』を実現することだ」と指摘する。年齢に関わらず活躍できる状態にあることは個人だけでなく、社会にとっても労働、消費、納税の面でプラスになる。加えて、医療・介護の社会的コストの低減も期待できる。

高齢者の意思確認が課題に

世の中に様々な金融商品・サービスがあるものの、それらをどう活用するかは最終的には個人に委ねられる。そして、高齢社会においては、認知機能が低下し始めてくる高齢者への商品・サービスの適切な提供や事務手続きが課題となる。前田氏は、「顧客の年齢で線引きをせず、認知機能の状態を見極めて、提供する・しないを判断することが求められる」と前置きしつつ、事前に顧客の意思確認を行うことを推奨する。

認知症になったら保有する金融商品をどうするか、代理人として誰に確認するかなどが例に挙げられる。現在、保険においては代理人請求制度があるが、株式や投資信託、預金など他の金融商品・サービスでは制度として整備されていない。成年後見人制度はあるものの前田氏は、「裁判所の許可が必要なうえに時間も数週間ほどかかる。報酬はあるがわずかで、何より本人でないものが親族間の調整を行うことは大変であり、使い勝手の良い制度とは言えない」と評価する。

「これから、より高齢化が進む中で、現状の制度環境で顧客への提案がしにくいようであれば、金融機関や商品・サービスの種別に関係ない、意思確認の新しい共通ルールの整備も必要になるだろう」と前田氏は語る。

金融以外の付加価値の提供を

「人生100年時代」では仕事をリタイアした後、30~40年も生きる可能性がある。話としては理解できるが、これまでそうしたライフデザインのモデルは無かった。これからは従来の人生設計のパターンに捉われずに新たなモデルを構築していかなければならないわけだが、「金融機関が個人の生き方をナビゲートしていくようなパッケージサービスもあり得る」と前田氏は考える。

農業を始める、海外で外国語を学ぶ、新規事業を興す、憧れの土地で暮らすなど、リタイア後の選択肢は無数にある。現在は個人が情報収集し、自身のネットワークを駆使して実現するものだが、「○○をするためにはいくらかかり、どういった手続きが必要」といったように、個人の要望を叶えるための具体的なガイドを金融に限らず多面的に行うサービスなどが例に挙げられる。

「老後と聞くと『お金を貯めないといけない』『どう生き抜くか』といった守りの発想に陥りがちだ。だが、大人としての生活期間が長くなるからこそ、『新しい事を始めよう』『生き方を変えてみよう』と攻めの姿勢でいろいろなチャレンジをできるのが人生100年時代だ。だからこそ、人生をポジティブに捉えて行動するサポートが求められる」(前田氏)

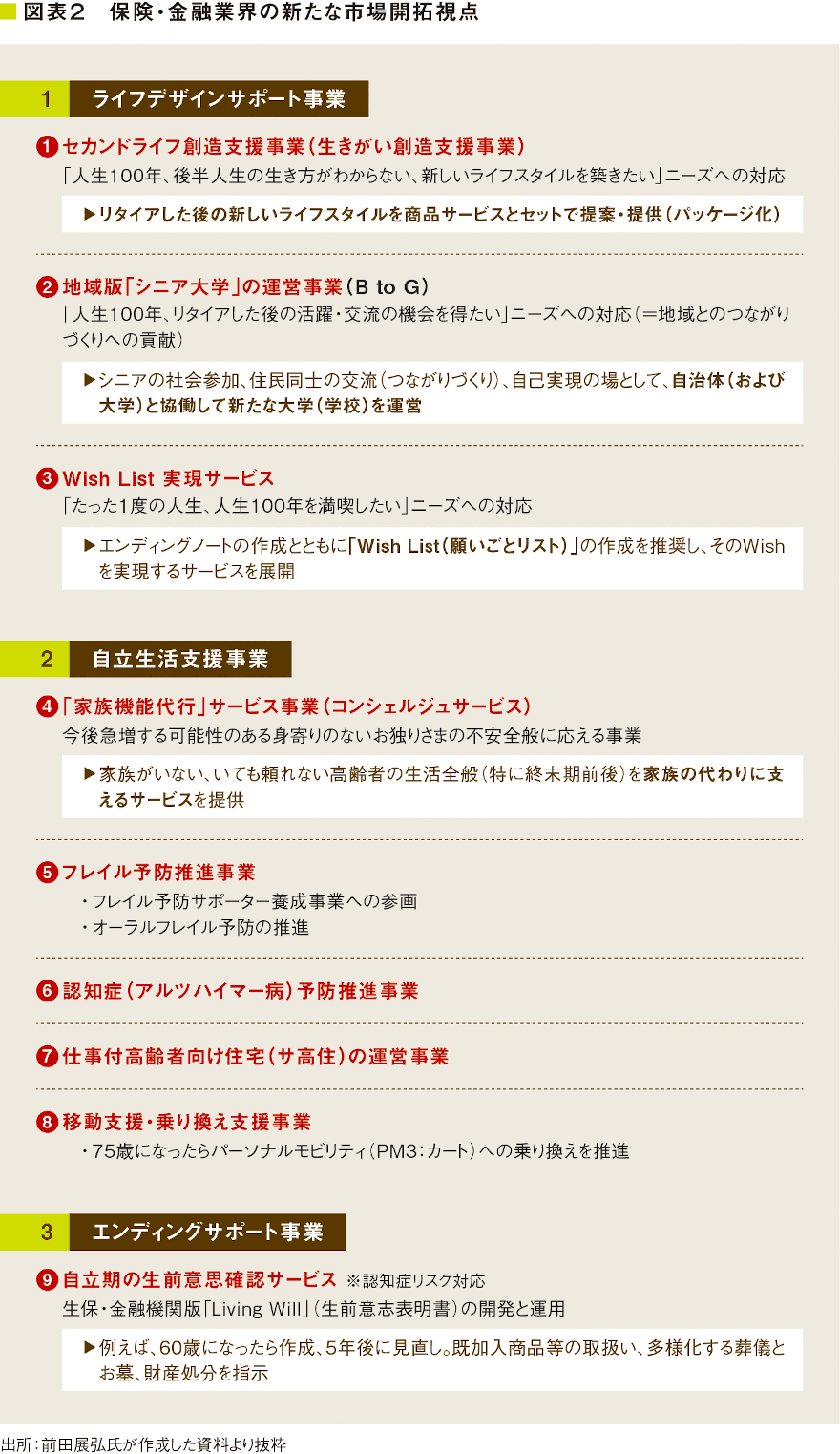

他方で、金融商品・サービスも各種規制を踏まえるとできることには限界があるため、今後は新たな付加価値の提供が重要になるという。付加価値の範囲は健康支援、認知症の予防、社会参加支援など多岐にわたる。保険・金融業界には新たな視点が求められるだろう(図表2)。ポイントは高齢化に伴う生活課題やニーズに応えられるかだ。ますます業界の垣根が無くなり、複数の業種の企業と共同でサービスを作成するスキームもあり得るだろう。

【ジェロントロジー編】個人と社会双方で「生涯現役」を実現

【ロボアドバイザー編】投資対象の選定から運用管理まで自動実行

- 寄稿

-

ニッセイ基礎研究所前田 展弘 氏

生活研究部

ジェロントロジー推進室

主任研究員