※本稿は株式会社アクセンチュアの許可を得て、転載・編集しています。

はじめに

Efma Innovation Awardに見られる革新的取り組みは、日本の保険会社にどのような示唆をもたらすのだろうか?まず最も重要なポイントは、新たなテクノロジーとイノベーションの波が、今までの保険のあり方を根底から覆し、既存の枠組みを全面的に変えてしまうわけではないという点である。自動車保険や生命保険をはじめとする従来型商品・サービスは今後も社会で重要な役割を果たし、将来的にも安定した需要を維持するだろう。その上で、世の中の変化に伴い生じるリスクに対して革新的取り組みが創出され、新たな分野として保険化されていくというのが、現時点で最も可能性の高いシナリオとなる。

ただし、保険会社が現状維持に陥り、イノベーション推進を怠れば、競争が激化する市場の中で生き残れないことは言うまでもない。デジタル活用を進め、長期的な成長につなげるため、保険会社は今後どのような領域でイノベーション適用に取り組むべきなのか?次の6つの領域を特に重要と考えている。

イノベーション適用を進めるべき6つの領域

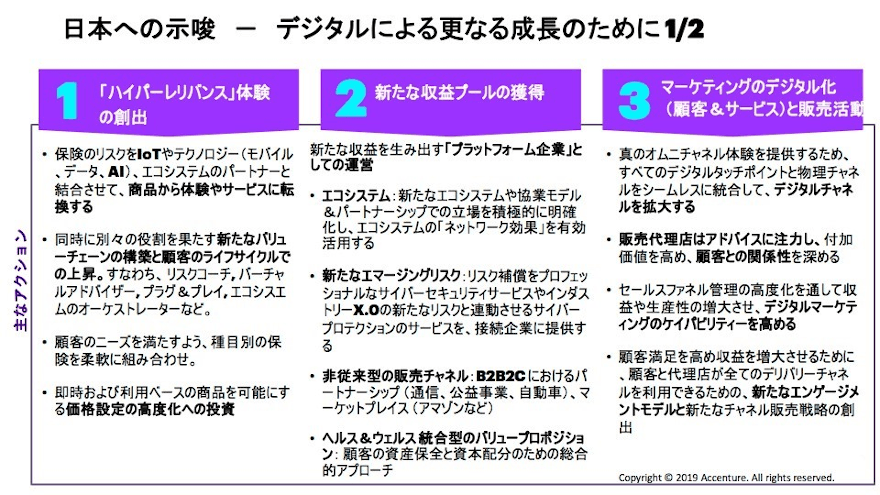

領域① ハイパーレレバンス体験の創出

聞き慣れない言葉かもしれないが、顧客とのつながりをさらに深め、より高度な体験につなげる取り組みを意味する。5Gの登場などによって通信スピードが加速する中、企業・顧客間の情報のやり取りは今後さらに増加していくだろう。こうした環境のもと、保険のリスクをIoTやテクノロジー(モバイル・データ・AI)、エコシステムのパートナーと結合させ、単なる商品から体験・サービスへと転換することが重要になる。

領域② 新たな収益プールの獲得

これまで保険化が難しかったありとあらゆるリスクを、新たなテクノロジーを活用しながら商品化・展開し、従来なかったような市場を創出していく取り組みである。エコシステムのネットワーク効果を有効活用して、既存の保険商品・サービスにプラスアルファを加え、非従来型の販売チャンネルを通じて新たなバリュープロポジションを提供すれば、保険会社にとって極めて重要かつ魅力的な領域となるだろう。

領域③ マーケティングのデジタル化

デジタルマーケティングの能力を高め、セールスチャンネル管理を高度化することで、収益・生産性を向上させる取り組みである。デジタルタッチポイントと物理チャンネルのシームレスな統合を通じてデジタル化を推進する一方、販売代理店は人の創造力を活用したアドバイザリーサービスへ注力することで付加価値を高めるなど、デジタル・人それぞれの強みを活かしたマーケティング戦略の重要性が高まるだろう。

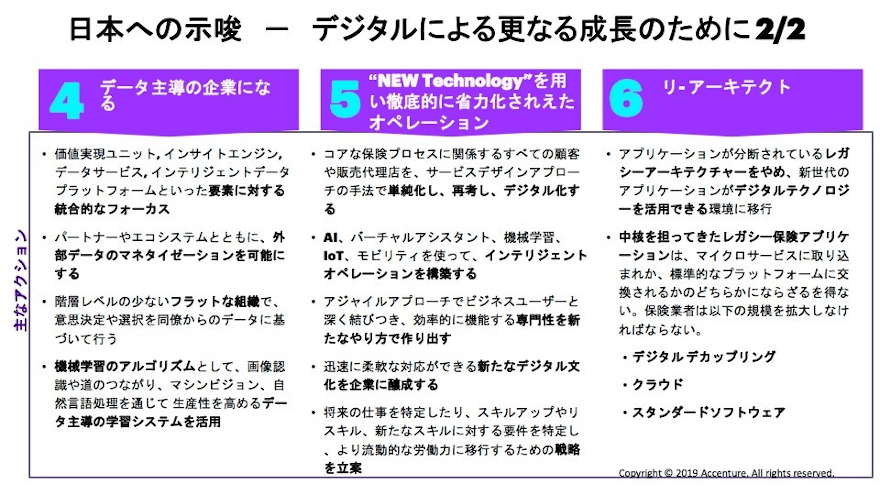

領域④ データ主導の企業になる

これまで保険会社の多くは、既存の保険対象の枠組みの中で、商品設定の工夫や料率の削減などを行い差別化を図ってきた。しかし外部パートナーとの連携やエコシステムの活用が加速する今後は、社内外のデータを競争力の源泉としてマネタイズする、あるいは新たな分野で保険化・サービス化を進めるといった取り組みが不可欠となる。

領域⑤ New Technologyを用い徹底的に省力化されたオペレーション

既存の保険商品・サービスが今後も残っていく可能性が高いことは前述の通りである。しかしその開発・提供プロセスが、現状維持のままで良いわけでは決してない。テクノロジーを活用しながら、コアな保険プロセスやオペレーションの徹底的な見直し・省力化を図り、インテリジェントオペレーションの実現に取り組むことが極めて重要となるだろう。

領域⑥ リ・アーキテクト

これまでの業務体制は、アプリケーションが分断されたレガシーアーキテクチャーをベースとして成り立っている。しかし、上で紹介したようなイノベーションや新商品・サービスの開発を効果的に進めるためには、新たなアーキテクチャーの導入が不可欠である。新旧の仕組み・プロセスを完全に切り離すデカップリングを推進する、あるいは新たなプラットフォームを作り直すなど、具体的なアプローチは様々なパターンが考えられるが、今後はリ・アーキテクトの発想に基づく改革の取り組みが求められることは確かである。

保険業界の今後の新たな戦略

デジタル革命が、世間で大きな注目を浴びるようになってから5〜6年が経とうとしている。その当時はデジタルツールの活用を、業務の省力化・生産性向上・販売促進といった文脈で捉えられることがほとんどであった。また保険という業界も、ともすれば無味乾燥で後ろ向きなイメージで見られてきたことは事実である。しかし第1回で紹介した受賞例を見ると、柔軟な発想で新たな保険の姿を提示するイノベーティブな取り組みが非常に目立っている。今、保険の世界に新たな流れが生じつつあるのだ。

この変化に対応し、既存の枠組みに囚われない発想で革新的な商品・サービスを創出することは、決して容易ではない。しかし、未知の領域に進んで試行錯誤を繰り返しながら新たな市場を開拓・確立した企業だけが競争をリードできる。そういう時代が確実に迫りつつある。「他社の成功事例を何とか応用できないか」と考えた時点で、生き残りをかけた競争に後れをとっている可能性が高い。保険会社の関係者の方々1人1人が、これまでヘッジされていないリスク、実現されていないアイディア、利便性の高い商品などを消費者の視点からどんどん創出し、保険商品として進化させていけば、長期的な成長につながるだけでなく、ひいては保険業界の魅力を高めることにもなるのではないだろうか。

アクセンチュア金融サービス本部では、より早く最新の動向や弊社のインサイトをご紹介するために、金融業界向けの「金融ウェビナー」を継続的に開催している。ウェブを使ったバーチャルな1時間のライブセッションで、パソコンやモバイルから簡単に参加でき、匿名で質問することも可能。詳しくはこちら。

- 寄稿

-

アクセンチュア株式会社柴田 尚之 氏

執行役員

金融サービス本部

保険グループ グローバル統括

- 寄稿

-

EFMA牧野 司 氏

シニアアドバイザー

東京大学大学院非常勤講師

筑波大学大学院客員教授