はじめに

金融庁では平成27事務年度より、金融行政が何を目指すかを明確にするとともに、その実現に向けいかなる方針で金融行政を行っていくかを毎事務年度「金融行政方針」として公表するとともに、本方針に基づく行政の進ちょく状況や実績を、分析や問題提起と併せ、「金融レポート」として公表している。これにより、金融行政の透明性が一層高まり、当局と金融サービス利用者、金融機関、市場関係者などの間で認識の共有が図られ、当局との建設的な対話を通じてより良い金融行政の実現につながることを目指すものである。

本事務年度においては、デジタライゼーションの加速、人口減少や高齢化の進展、低金利環境の長期化など金融を取り巻く環境が大きく変化している中、「金融育成庁」として金融サービスの多様な利用者・受益者の視点に立って、金融行政の目標である企業・経済の持続的な成長と安定的な資産形成などによる豊かな国民生活の実現を目指すべく、「金融デジタライゼーション戦略の推進」、「多様なニーズに応じた金融サービスの向上(最終受益者の資産形成に資する資金の好循環の実現を含む)」、「金融仲介機能の十分な発揮と金融システムの安定の確保」の3つの重点施策と、これを実現していくために必要な、「世界共通の課題解決への貢献などの国際的な取組み」、「金融庁自身の改革」という「3+2」の取り組みを取りまとめた。なお、紙幅の関係上、本稿で紹介する取り組みは実践と方針に掲げるものの一部である。

金融デジタライゼーション戦略の推進

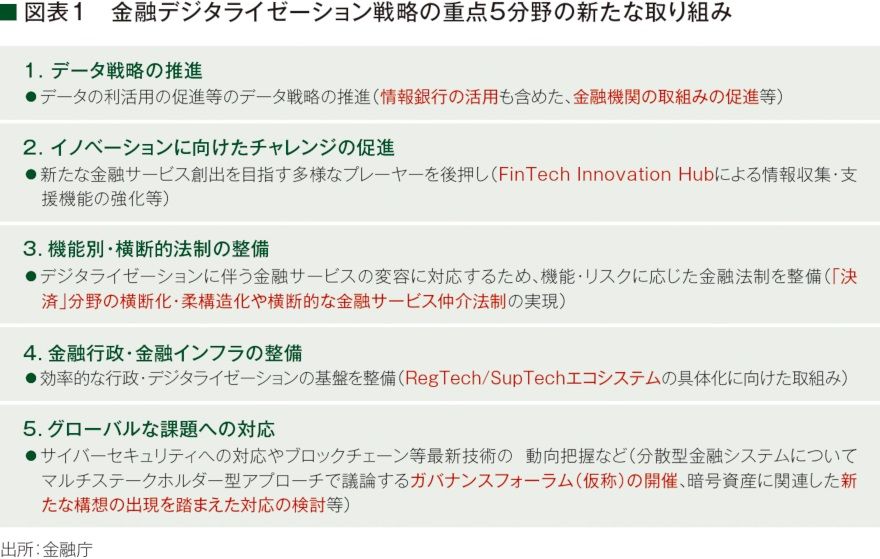

(1)重点5分野の新たな取り組み

金融庁では平成30事務年度、金融デジタライゼーション戦略を策定し推進してきたが、海外ではこの間にもデジタライゼーションが飛躍的に進展しており、AI(人工知能)の駆使によってビッグデータを利活用していくことが国の競争力を左右するようになっている。データを利活用し、利用者利便や生産性の向上につながる健全なイノベーションを促進する環境整備を図っていくことが重要となっている。

こうした視点を踏まえ、①利用者利便や生産性の向上につながる金融サービスを創出するための情報銀行の活用も含めた金融機関によるデータ利活用の取り組みの促進、②FinTech Innovation Hubなどによるフィンテック企業の支援強化※1、③機能別・横断的法制の整備、④金融機関と当庁間における情報の収集・蓄積・利活用の高度化・効率化に向けたRegtech/Suptechエコシステムの具体化、⑤国際ネットワークの強化、特に、ブロックチェーン技術などを活用した分散型金融システムのガバナンスのあり方について、当局、技術者、学識経験者などの様々な分野の専門家によるマルチステークホルダー型アプローチで議論するガバナンスフォーラムの開催、といった重点5分野での取り組みを強化していく。

脚注 ※

※1 FinTech Innovation Hubの活動については、「多様なフィンテック・ステークホルダーとの対話から見えた10の主要な発見(Key Findings)」(2019年9月公表)参照。(https://www.fsa.go.jp/news/r1/sonota/20190905.html)

(2)「FinTech Innovation Hub」による情報収集・支援機能の強化など

デジタライゼーションの進展により、前例のない取り組みの可能性が技術的に広がりつつある中、そうした技術を活用した新たな金融サービス創出を目指す多様なプレーヤーを後押することが重要である。

このため、平成30事務年度に設置した「FinTech Innovation Hub」の取り組みにより広がったフィンテック企業などとのネットワークを最大限活用し、最新のサービスや技術の動向を把握していくほか、金融分野におけるデータの利活用や課題について情報収集を行う。

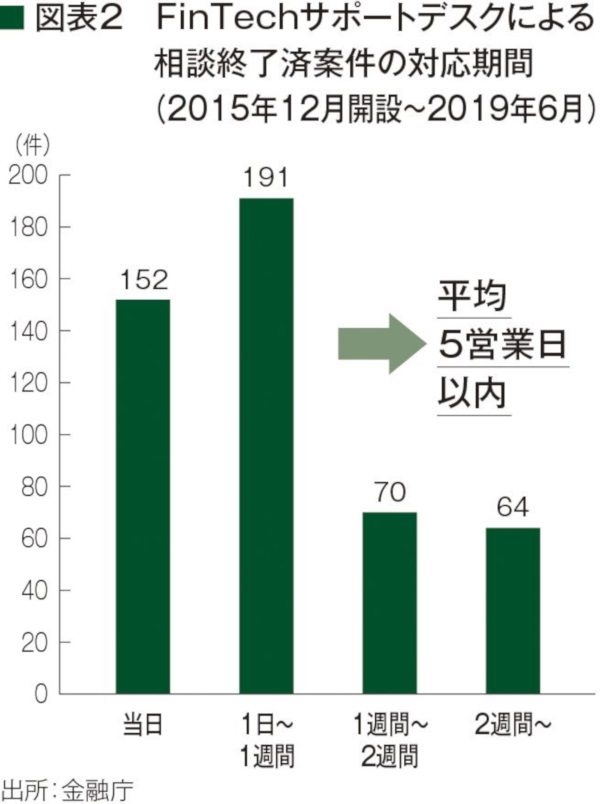

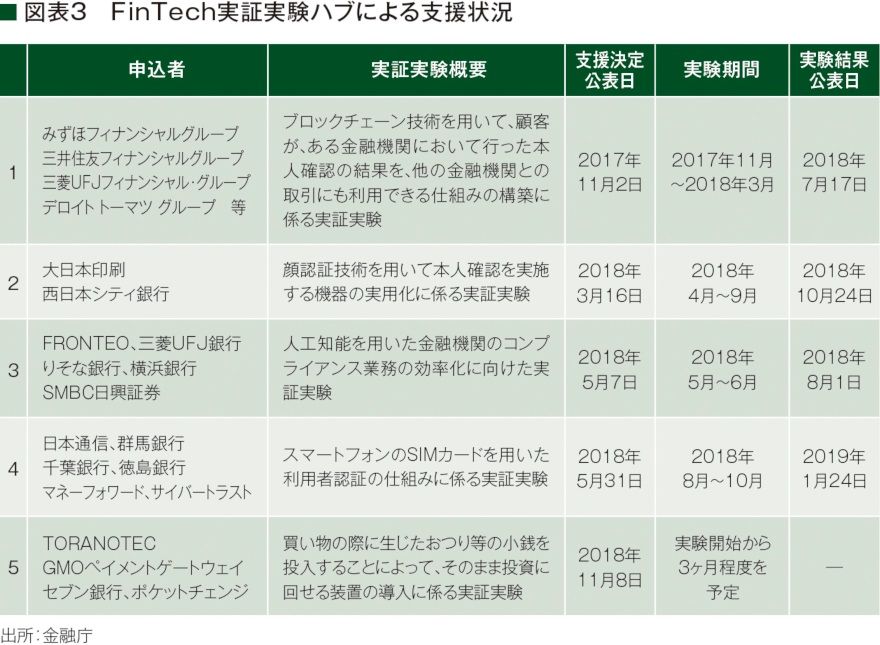

FinTechサポートデスク※2では、開設以来、月平均20件程度の相談などが寄せられる中、平均5営業日以内の対応を続けてきたほか、FinTech実証実験ハブ※3では、これまでに5件の支援を決定し、フィンテック企業などによる前例のないチャレンジを支援してきた。令和元事務年度は、金融庁職員がフィンテック企業などの集積地に足を運ぶFinTechサポートデスク・実証実験ハブの出張相談や、フィンテック企業・金融機関・金融庁職員などの交流・情報交換を内外のオープンスペースで実施し、イノベーションの促進に向けた取り組みを加速していく。

脚注 ※

※2 フィンテックに関する一元的な相談・情報交換窓口として2015年12月に設置したもの。FinTechサポートデスクの連絡先(03-3506-7080)、その他の詳細については、金融庁ウェブサイト参照(https://www.fsa.go.jp/news/27/sonota/20151214-2.html)

※3 フィンテック企業や金融機関等が前例のない実証実験を行おうとする際に抱きがちな躊躇・懸念を払拭するため、2017年9月に設置したもの。FinTech実証実験ハブの連絡先(03-3581-9510)、その他の詳細については、金融庁ウェブサイト参照(https://www.fsa.go.jp/news/29/sonota/20170921/20170921.html)

多様なニーズに応じた金融サービスの向上

金融サービス利用者は、個々人の置かれている状況やライフプランにより様々なニーズを有しており、それぞれの利用者が自身のライフプラン・ニーズに応じて適切に資産形成を行うことができ、信頼・安心して金融サービスを利用できる環境を整備していく必要がある。

(1)最終受益者の資産形成に資する資金の好循環の実現

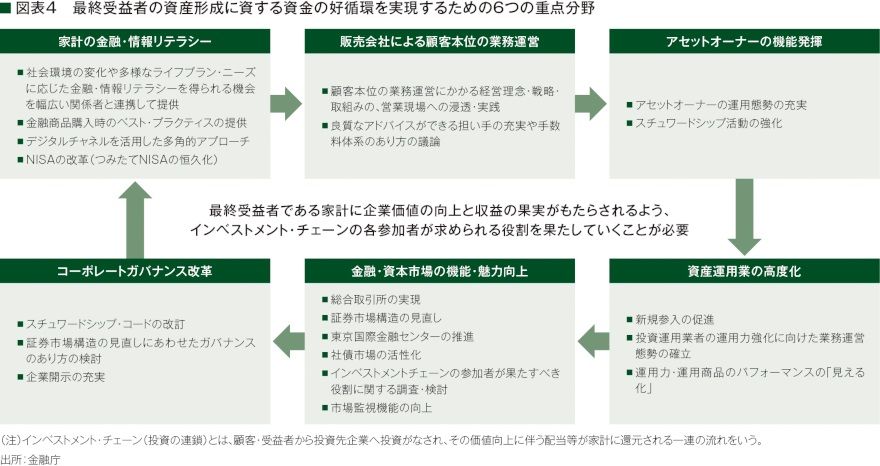

家計金融資産を見ると、例えば、過半の900兆円以上が現預金であり、資産の伸びも低い水準に留まっているなど豊富な金融資産が十分に運用・活用されていると言える状況には至っていない。金融・資本市場の機能を向上させ、インベストメント・チェーンの各参加者が求められる役割を果たしていくようにすることにより、家計の多様性を反映した金融サービスへの様々なニーズに応えるとともに、資金の流れを最適化し、最終受益者である家計に企業価値の向上と収益の果実がもたらされるよう取り組んでいく必要がある。こうした観点から、図表4の6つを重点分野として積極的に取り組んでいく。

①家計の金融・情報リテラシーの向上と長期・積立・分散投資の推進

2019年6月の主要20カ国・地域(G20)福岡において承認された「G20福岡ポリシー・プライオリティ」においても指摘されているとおり、家計の金融・情報リテラシーを向上させることを通じ、ライフステージに応じた様々なニーズに見合う金融サービスを各個人が適切に選択し、最適なポートフォリオを構築できるような環境を総合的に整備していくことが課題となっている。また、インベストメント・チェーンの起点となると同時に最終受益者である家計の金融リテラシーの向上が、インベストメント・チェーンの各参加者が提供する金融サービスの水準向上や企業経営の改善につながり、家計がそのニーズに合ったより適切なサービスとより高いリターンを享受できるようになっていくことも期待される。

こうしたことから、家計の金融・情報リテラシーの向上に向けて関係組織とも連携し、出張授業などを行う。また、金融サービス利用者が金融商品購入時に参考とできるようなベスト・プラクティスを提供する。

また、長期・積立・分散投資の推進のため普及に取り組んでいるつみたてNISAについては、2018年1月から2019年6月末までの口座開設数が約147万口座となり、着実に普及が進んでいる。他方、制度やその内容を知らない層も多く、制度の改善と普及が課題となっており、今後関係者と連携しつつ取り組んでいく。

②販売会社による顧客本位の業務運営

「顧客本位の業務運営に関する原則」を採択した事業者数は増加しているものの、取り組む姿勢の深度に販売会社間でバラツキが見られるなど、顧客本位の取り組みのさらなる強化が課題となっている。こうした状況を踏まえ、経営者が「原則」を自らの経営理念に取り入れ、その実現に向けた戦略・取り組みが営業現場に浸透し実践されているか、経営者などと対話を行う。

また、外貨建保険などの販売額が増加している商品について、営業現場における顧客宛提案などの実態や本部における管理の状況についてモニタリングを実施する。このほか、比較可能な共通KPI(重要評価指標)の分析結果を基に、各業態が抱える顧客属性などを踏まえた商品や販売方法のあり方について金融機関と議論を行う。さらに、金融審議会「市場ワーキング・グループ」においては、「顧客本位の業務運営」についてこれまでの進ちょくを検証しつつ、制度対応の適否も含めて新たに検討を行う。

③資産運用業の高度化

資産運用業の高度化は、資本市場の活性化や国民の安定的な資産形成を実現する上で重要である。このため、資産運用業者が目指す具体的な姿(経営目標・経営指標など)やそれを達成するための方策、特にグローバル運用体制の強化、人材の育成・確保、業務インフラの革新といった主要課題について、海外の運用会社などの先進的な取り組みなども踏まえた対話を行い、資産運用業者の運用力強化に向けた業務運営態勢の確立を目指す。

④コーポレートガバナンス改革

近年、コーポレートガバナンス改革が大きく進展している。他方、指名委員会および報酬委員会の委員構成や適切な資質を備えた独立社外取締役の選定など、取締役会の機能発揮に向けた課題のほか、投資家と企業との対話の内容が依然として形式的に留まっているなどの課題が指摘されている。改革を「形式」から「実質」へとさらに深化させ、その実効性を高めていく必要がある。

このため、運用機関による情報提供の充実、議決権行使助言会社の体制整備や透明性の確保、運用コンサルタントの透明性の確保などに関し、スチュワードシップ・コードの改訂を行う。また、市場構造の見直しの動向を踏まえ、各市場のコンセプトにふさわしいガバナンスのあり方などを検討する。

(2)多様な金融サービス利用者のニーズへの対応と信頼感・安心感の確保

我が国においては、今後ますます高齢化が進展することが見込まれており、金融機関には高齢者などの財産管理やライフデザインに対する金融面でのサポートが求められている。こうした観点から、高齢者や認知症の人の多様なニーズに応じた創意工夫ある金融商品・サービスの開発・普及を図る。また、障がい者の利便性向上に向けた施設・態勢の整備や現場職員への浸透の徹底、外国人の円滑な口座開設や多言語対応の充実などを促進する。

このほか、自然災害が発生した際に被災者のニーズに沿ったきめ細かな対応が行えるよう、平時から対応態勢を整備する。

金融機関におけるコンプライアンス・リスクについては、ビジネスモデルや経営戦略自体に内在する場合が多く、コンプライアンス・リスク管理は経営の根幹を成すものであるとの認識に基づいた経営目線での対応が極めて重要である。このため、経営陣の姿勢、内部統制の仕組み、企業文化などの着眼点を基に、企業価値向上に向けたコンプライアンス・リスク管理の高度化に係る対話を実施する。

暗号資産については、流出事案の発生や、上場企業・海外業者による暗号資産交換業者への出資・買収などの動きも見られる。利用者保護の確保を通じた事業者の信頼性向上はイノベーションの大前提であり、資金決済法等改正法の円滑な実施に向けて、政府令・事務ガイドラインの改正および実効性のあるモニタリング体制・手法の構築や自主規制機能の早期確立の促進などの取り組みを着実に推進する。

金融仲介機能の十分な発揮と金融システムの安定の確保

我が国においては、低金利環境の継続や人口減少による国内市場の縮小などにより、金融機関は収益面で厳しい状況に置かれている。また、デジタライゼーションの台頭による新たな競争も進展している。こうした中、金融機関の金融仲介機能の適切な発揮と健全性確保の両立に向けて取り組む必要がある。

(1)地域金融機関の対応と課題

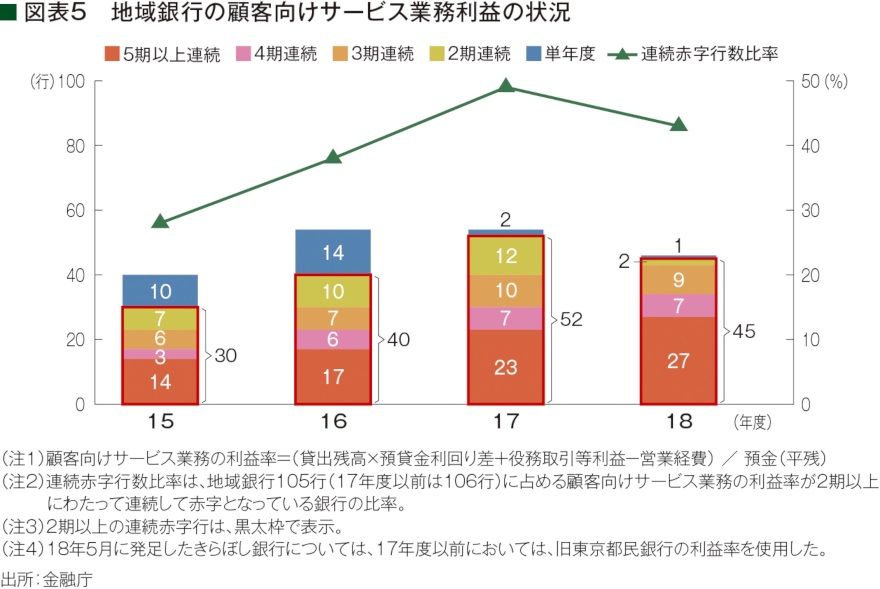

昨年度(2019年3月期)の地域銀行の顧客向けサービス業務の利益の状況を見ると、5期以上の連続赤字となっている銀行数は一昨年度(2018年3月期)の23行から27行へと増加するなど、黒字転換の進まない状況が続いている。

地域金融機関が、安定した収益と将来にわたる健全性を確保し、金融仲介機能を十分に発揮することによって、地域企業の生産性向上や地域経済の発展に貢献していくためには、地域金融機関の経営者は確固たる経営理念を確立し、その実現に向けた経営戦略の策定とその着実な実行、PDCA(計画・実行・評価・改善)の実践を図ることが重要である。

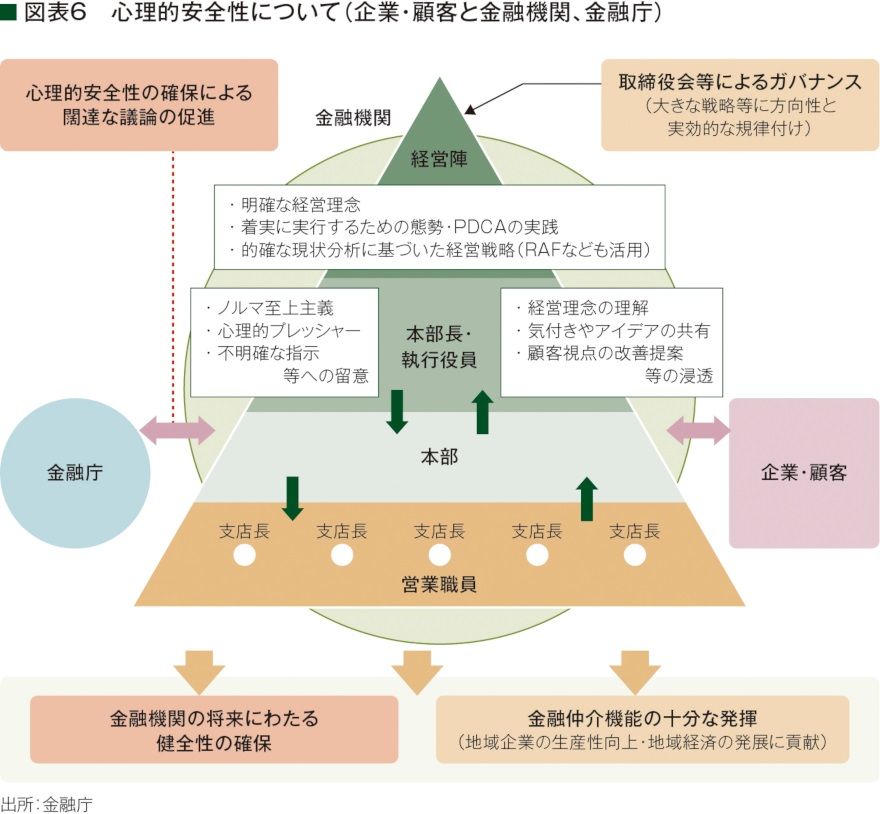

こうした観点から、金融庁として各金融機関の経営理念の下での戦略・計画の実行、PDCAの実践状況、収益管理の取組状況などについて、地域金融機関の各階層(経営トップから役員、本部職員、支店長、営業職員)、社外取締役とフラットな関係で対話を行うこと、こうした対話に当たっては、行政と金融機関との間で、心理的安全性※4を確保することに努めることを掲げている。また、将来にわたる収益性・健全性の確保の観点から懸念のある地域金融機関に対しては、新たな早期警戒制度を活用しつつ、モニタリングなどを実施していく。

(2)地域金融機関のビジネスモデル確立のための環境整備に向けたパッケージ策

上記の対話やモニタリングを進めていくことと併せて、地域金融機関が持続可能なビジネスモデルの構築に向けた取り組みを進めるための環境整備を図る観点から、「地域金融機関の持続可能なビジネスモデルの構築に向けたパッケージ策」を取りまとめた。具体的には、金融機関の業務範囲などにかかる規制緩和(地域活性化のための5%ルールの見直しなど)を行う。

また、地域金融機関の経営陣・社外取締役などが、ビジネスモデル構築に向けた自らの経営とガバナンスの有効性などを検証する際に重要と考えられる論点をまとめた「地域金融機関の経営・ガバナンスの改善に資する主要論点(コア・イシュー)」を策定・活用し、地域金融機関と具体的かつ深度ある対話を行うとともに、金融機関内での自発的な議論を促す。

世界共通の課題の解決への貢献と金融当局・金融行政運営の改革

(1)世界共通の課題の解決への貢献と国際的な当局間のネットワーク・協力の強化

我が国がG20議長国として議論を深めてきた世界共通の課題について、FSB(金融安定理事会)などの国際基準設定主体におけるさらなる検討など、合意された今後の作業が進展するよう、次のG20議長国(サウジアラビア)とも連携し、G20や関連国際会議での議論を進めていく。また、金融技術革新が進む中で、暗号資産に関連した新たな構想の出現を踏まえ、金融庁、財務省、日本銀行による3当局連絡会で連携し、様々な側面について総合的な議論を進めるとともに、国際的に連携して検討していく。

持続可能な開発目標(SDGs)については、「気候関連財務情報開示タスクフォース(TCFD)」コンソーシアムにおける議論への貢献などを通じて、TCFDの提言に沿った開示に自主的に取り組む企業をサポートしていく。

マネー・ローンダリングおよびテロ資金供与対応については、FATF(金融活動作業部会)などでの国際的な議論に積極的に参画するとともに、国際協調に向けた主導的な役割を果たしていく。また、個々の金融機関へのモニタリングをリスクベースで実施することにより金融機関全体の管理態勢の底上げを加速させるとともに、FATF第4次対日相互審査も見据え、マネロン対応高度化官民連絡会などを通じ、官民が連携して効率的・効果的な業界横断的な対応を行っていく。

(2)金融当局・金融行政運営の改革

これまでに述べてきた課題に適切に対応し、利用者視点に立った質の高い金融行政を実現するためには、金融庁が、職員にとって仕事にやりがいを感じ、自身の成長を実感できる職場となる必要がある。このため、平成30事務年度より実施している職員の成長支援や対話力向上のための対話(1on1ミーティング)や、職員の自主的な政策提案の枠組み(政策オープンラボ)を継続する。さらに、局・課室ごとに組織活性化やマネジメント、業務効率化に関する課題を特定したうえで改革目標を設定し、取組状況を「見える化」するほか、職場の課題の吸い上げと改善のための有志職員による組織活性化に向けた取り組みなど、一人ひとりの職員が「自分ごと」として課題に取り組む仕組みを整備する。

新しい検査・監督の実現に向けて、検査・監督の質・深度をさらに高めるべく不断に改善を図っていく必要がある。このため、「金融検査・監督の考え方と進め方(検査・監督基本方針)」や分野別の「考え方と進め方」を踏まえて金融機関と対話を行い、そこで得られた具体的な事例などを蓄積・公表し、必要に応じて「考え方と進め方」に反映させるといったPDCAサイクルを実践・定着させる。

- 講師

-

金融庁

政策立案総括審議官

松尾 元信 氏1987年大蔵省(現 財務省)入省。

金融庁総務企画局企画課長、

総務企画局参事官(信用・保険制度担当)、

2017年7月より公認会計士・監査会事務局長兼任。

2019年7月より現職。

「利用者を中心とした新時代の金融サービス~金融行政のこれまでの実践と今後の方針(令和元事務年度)~」について

「成長戦略実行計画『Society5.0の実現』」のポイント

イノベーションに向けたチャレンジの促進<みずほ銀行>

多様なニーズに応じた金融サービスの向上<住信SBIネット銀行>

金融仲介機能の発揮と金融システムの安定<広島銀行>