※本稿は株式会社アクセンチュアの許可を得て、転載・編集しています。

はじめに

昨年8月にブレット・キングが発表した著書『Bank4.0』。その中で描かれた銀行を取り巻く現況と、“これから”の銀行の姿は世界で大きな反響を呼んだ。そして今、同著の中で描かれたような流れが日本でも加速しつつある。ではBank4.0時代に求められる銀行のあり方とはどのようなものなのだろうか?Bank4.0がこれまでのBank1.0〜3.0と大きく異なる非連続的変化と考えられている理由は?そして国内金融機関にどのような示唆をもたらすのだろうか?今回の連載では全2回にわたり、こうしたテーマについて解説する。

Bank4.0に至る進化の歴史

これまでの銀行の歴史を辿ると、まず銀行の誕生から数百年にわたって続いたBank1.0は、いわゆる支店中心型の伝統的バンキングの時代だった。その後1980年前後からBank2.0の時代に差し掛かり、ATMの普及と共にセルフバンキングの時代へ移行する。そして1990年台後半からはインターネットバンキングの拡大によりこの流れがさらに加速した。2007年以降のBank3.0の時代には、スマートフォンの登場と共にバンキングの既存概念が大きく変わり、銀行サービスは必要な時に必要な場所で行うべきものという考え方が主流となる。そして2017年以降に流れが始まったBank4.0の時代には、経済・社会活動の中に銀行機能が埋め込まれ、顧客の状況に応じてリアルタイムかつフリクションレスでサービスが提供される、つまり組み込み型バンキングが主流になると言われている。

ここで一つ強調しておきたいのは、銀行の誕生から連綿と続いてきたBank1.0から3.0までの進化の過程と、今私たちが経験しつつあるBank4.0が全く違った世界であるという点である。1.0から3.0への流れは基本的に支店中心型の銀行を徐々にデジタル化させていった過程と捉えることができる。しかし、破壊的なデジタル革命を背景としたBank4.0は、銀行という存在自体のあり方を根底から変えてしまう可能性がある。また変化のスピードも大きく異なる。Bank1.0から2.0への移行には数百年という長い時間を必要としたが、Bank2.0から3.0への移行では四半世紀、Bank3.0から4.0への移行はわずか10年と変革のペースは飛躍的に高まっており、今後さらに加速することが予測される。日本の現状を見ると、多くの金融機関はBank3.0を見据えた改革を進めていますが、よりスピード感のある抜本的変革を志向しなければBank4.0時代の流れに取り残される恐れがある。

GAFAが示唆するBank4.0時代の価値観

Bank4.0時代がもたらす金融サービスのあり方の変化という意味で大きなヒントとなるのは、GAFA(Google・Amazon・Facebook・Apple)など、現在グローバル規模で様々な市場に破壊的変革をもたらしているデジタルイノベーション企業である。これらの企業が掲げるビジネスモデルには4つの特徴が見られる。

- 既存市場でのシェアの奪い合いではなく、市場の破壊・創造に目を向けている

- 目先にある自社の短期的利益ではなく、社会・顧客が抱える課題の解消をビジネスの軸に据え、長期的視野で投資を行っている

- “Fail fast, success fast”つまり、失敗を恐れてできない理由を探すのではなく、挑戦しないリスクを重視し成功に結びつける方法を全力で考えるというマインドセットを持っている

- デジタル隆盛の時代である今だからこそ、人間の持つ創造力と知恵を最大の資産と位置づけ、ダイバーシティや社内外でのオープンな連携・イノベーションを徹底している

既存市場での自社利益最大化から、顧客課題の解決を通じた新たな市場・価値創造へというシフトはあらゆる業界で加速している。Bank4.0時代の本格化とともに、金融業界でもこうした価値観への移行が急速に進むだろう。

国内金融市場の現状と迫るディスラプション

では、今なぜBank4.0への移行が国内金融機関にとって喫緊の課題となっているのだろうか?最大の理由は、従来型市場の縮小が急速に進んでおり、この流れが不可逆的なものだからである。人口減少や経済の成熟化により金融市場の規模自体が縮小しているのは周知の事実だが、特にBank1.0〜2.0といった従来型ビジネスの領域ではその影響が顕著に見られる。多くの銀行では、ここ数年で来店顧客数が30~50%減少しているのではないだろうか(下図)。この流れはますます加速すると予想され、今のままの店舗網・人件費・システムコストを賄うだけの余力を長期間にわたって保つのは極めて難しいだろう。

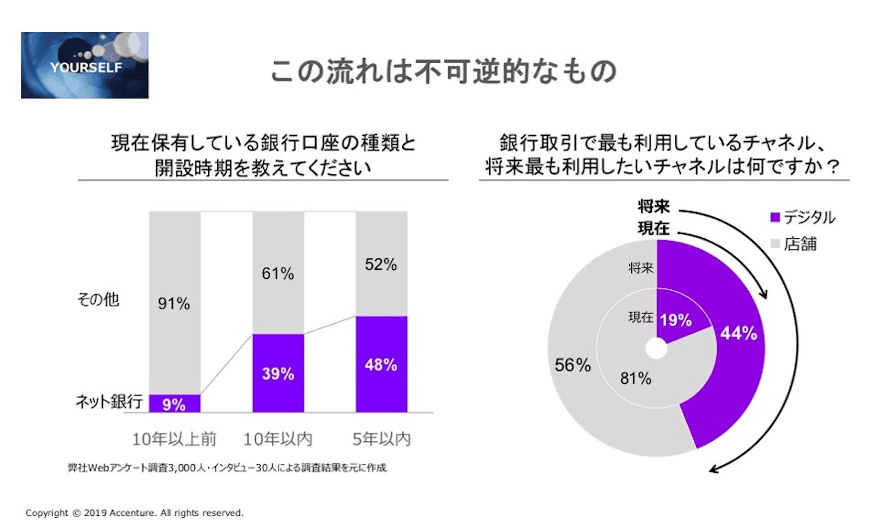

こうした流れに拍車をかけているのが、消費者のデジタル志向と異業種プレーヤーの台頭である。約3000名を対象にアクセンチュアが今年日本で実施した調査(※)によると、10年以上前に開設した口座にネット銀行が占める割合が9%だったのに対し、過去5年以内に開設した口座では48%へと急増している。また現在銀行取引にデジタル・チャネルを利用している割合が19%にとどまる一方、将来最も利用したいと答えた割合は44%に上っている。そしてデジタル・チャネルは、まさに今異業種が新規参入し、敏捷かつ柔軟なビジネスモデルと新たなテクノロジーを駆使しながら顧客を獲得している領域である。アクセンチュアの試算によると、既存銀行から奪われる可能性のある顧客数は今後10年で約3000万人に上る可能性がある。Bank4.0への移行を大胆かつ迅速に、そして“今”進めなければ、業績はおろか金融機関としての存在自体が危うくなるような事態が生じているのだ。

アクセンチュア消費者調査より

ではここまで話したような環境の下、日本の金融機関にはどのような変革が求められているのだろうか?海外で見られる事例とは?そしてその実現に向けた重要なポイントとは?第2回ではこうしたテーマについて取り上げていく。

アクセンチュア金融サービス本部では、より早く最新の動向や弊社のインサイトをご紹介するために、金融業界向けの「金融ウェビナー」を継続的に開催している。ウェブを使ったバーチャルな1時間のライブセッションで、パソコンやモバイルから簡単に参加でき、匿名で質問することも可能。詳しくはこちら。

- 寄稿

-

アクセンチュア株式会社宮良 浩二 氏

金融サービス本部

マネジング・ディレクター

銀行グループ統括