平均30クリック必要な保険料見積もりが1クリックで

─イーデザイン損害保険の「自動車保険リックせずに概算を知ることができる1クリック概算保険料見積もり」が、日本デザイン振興会主催「GOODDESIGNAWARD2019」で、ネット自動車保険では初めてとなる「グッドデザイン賞」を受賞しました。同サービスを開発するきっかけは。

桑原:今はスマートフォンで何でも完結できる世の中です。ネット通販系保険会社のサービスも、スマホベースに変わっています。自動車保険の保険料の試算では、従来はPC画面をスマホにはめ込むだけでしたが、スマホで完結できなければ顧客には受け入れられません。

私が取締役社長に就任した2018年の夏、大規模なユーザーインタビューを実施しました。保険料試算の一連の作業のどこでつまずきやすいかを聞いたところ、「スマホの操作性」と「保険に対するリテラシー」という2つの壁が見えてきました。スマホの操作性の問題は時間の経過とともに解消されていきますが、保険に対するリテラシーはなかなか上がりません。

─確かに、試算に必要な自分の車の型式や自動車保険の等級などは、保険証券を引っ張り出してきて一つひとつ確認しながら入力する人が多い印象です。

桑原:自動車保険のネット広告を見て、どのくらい安くなるか試してみるのですが、いざ画面に向かうと苦行ですよね。広告に触発されて、ひとまずざっくりとした概算が知りたいなら、そのテンションを維持したまま作業を完了していただきたいと考えたのが出発点です。自動車保険の正確な見積もりには平均30クリックが必要とも言われています。

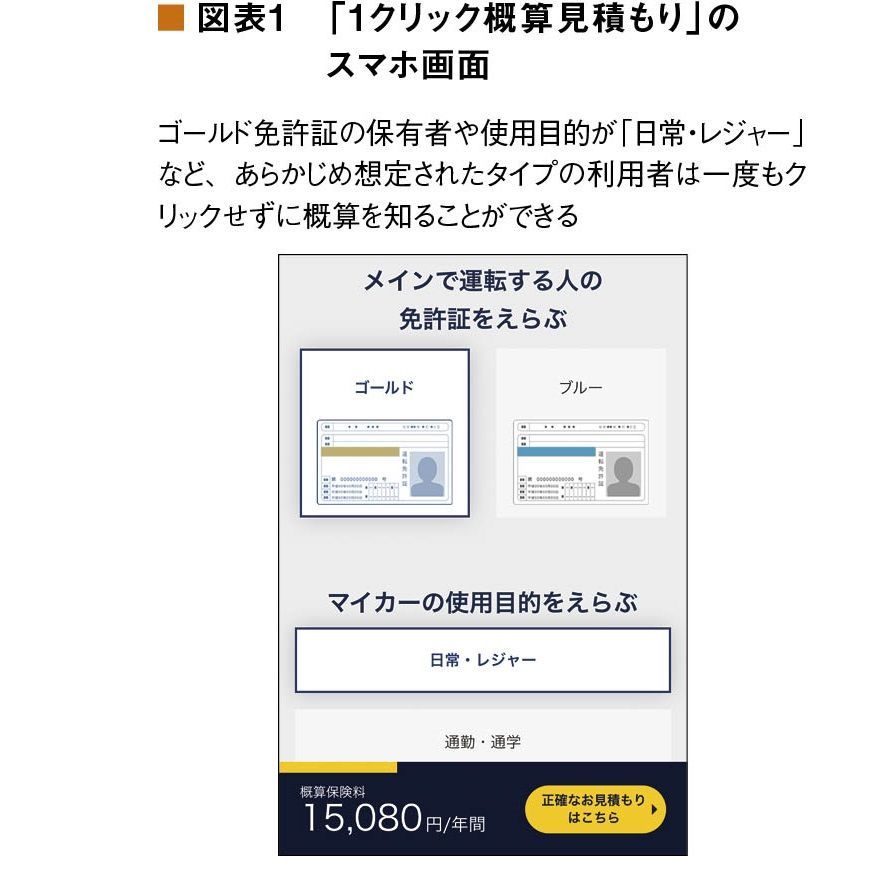

「1クリック概算見積もり」は、画面を見た瞬間、何を押せばいいか、押したら保険料がどう変わっていくかを、つぶさに、瞬時に確認できる形にしました(図表1)。

概算金額を見て、さらに詳細な見積もりが欲しいと思った方は、別画面に誘導し、追加情報を加えていただきます。

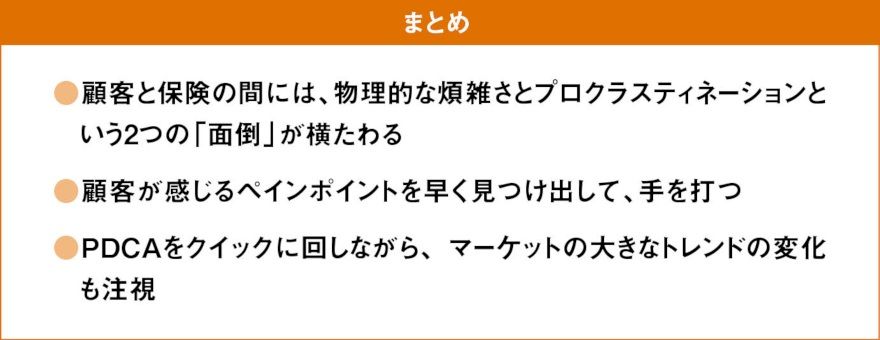

星野:保険は面倒なものだ、と多くの人が感じます。「面倒くささ」の原因の1つは、煩雑な手続きです。ただ、それだけではありません。もう1つ、保険の検討には、「今はやりたくない」という心理(Procrastination)が働きやすい。

これは、桑原さんご指摘のリテラシーの低さにも影響しています。買い物など日々の用事の中で、大学のレポート作成や税務申告は、「つい後回し」にされがちです。保険の検討にも似た性質があり、必要と思っても、なぜかやる気が出ない。専門知識のある保険会社の社員でも、自らの保険を手配するのは面倒くさいものです。

─顧客と保険の間に横たわる2つの「面倒」を解消するにはどうすればよいですか。

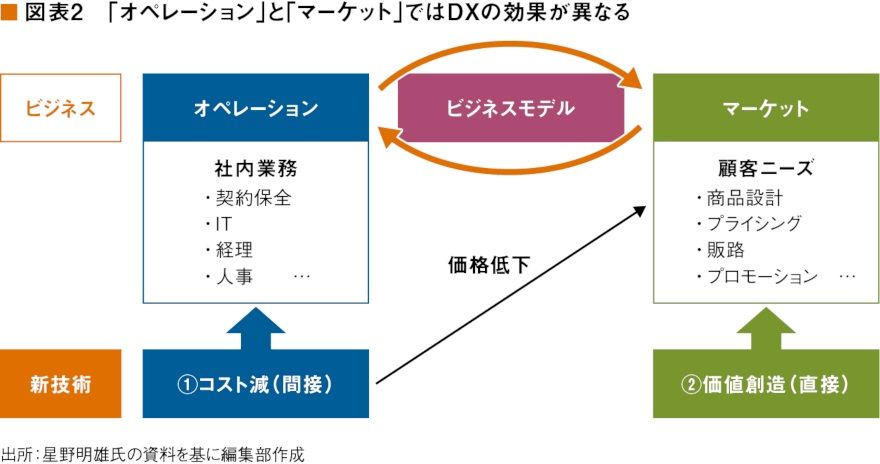

星野:デジタル技術による変革「DX」が考えられますが、簡単な話ではありません。まず、イノベーションの一般論を俯ふ瞰かんしてみましょう。24ページの図表2のように、事業活動は「オペレーション」と「マーケット」に区分できます。その間をつなぐのがビジネスモデルです。新技術をオペレーション側に投入すれば、効率化とコスト削減が期待できます。

これは比較的容易ですが、マーケットへの影響は価格低下を介した間接的なものになります。対して、デジタル技術をマーケット側に適用すれば、直接的に新たな価値を生み出すチャンスがあります。うまくゆけば成果は大きいですが、これは実現が難しい。今回の桑原さんの「1クリック概算見積もり」は、マーケット側の革新です。

徹底したユーザーインタビューで、煩わずらわしさの解消という顧客ニーズをつかみ、デジタル技術で応えています。グッドデザイン賞にふさわしい、画期的なアイデアです。さて一般に、オペレーション側の革新で大きなインパクトが生じるケースは、コストの中心を人件費が占めるビジネスに多い。新技術による価格破壊が可能なためです。

これに対し、保険はコストの大宗がお客様へお支払いする保険金ですから、削減の余地は限られます。そこで、大きなインパクトを生むには、コスト側以上にマーケット側、すなわちCX(カスタマー・エクスペリエンス。顧客体験)の変革を狙う必要があるわけです。

商品開発の「3カ月ルール」で多くのアイデアを試し、検証

─ネット通販型損保が、DXで新しいマーケットを開拓する上で大事なことは。

桑原:星野さんがおっしゃったように、DXでオペレーション改善をすれば業務コストが減らせることは、ある程度読めます。対して、マーケットに新しい価値を提案する戦略は、経営トップが信念をもって号令しないと、実際に開発業務を担う現場は動きづらいでしょう。

また、DXが画面デザインの更新といったレベルにとどまり、保険料の試算がスマホで完結できないと、コールセンターに電話がかかります。件数が増えれば、コールセンターのオペレーターを多数抱えないといけない。当然、人件費など販管費が上昇してしまいます。

私は開発段階において、スマホで、しかも1クリックで保険料の試算が完結できれば、その新鮮なCXは新しいマーケット開拓のドライバーとなり、ひいてはオペレーション・コストの低減にもつながるだろうと考えました。「1クリック概算見積もり」は、CX起点による価値創造と、それによってもたらされるオペレーション・コストの低減というストーリーの裏付けがあって誕生したサービスといえます。

─日新火災海上保険は、国内のリテール市場に軸足を置き、地域に根差した営業活動を展開しています。DXをどのように取り入れ、自社ビジネスにどう生かしていますか。

星野:当社のコア戦略は、代理店とともに個人や中小事業主のお客様をお守りすることです。従ってCXの原点は、代理店によるサービスです。当社は、先端技術への巨額投資では大手社に及びません。その代わり、代理店の皆様が日常使うシステムの使いやすさなどに強みがあります。契約書類作成から保険金の支払いメールの通知まで1つのシステム内で完結できる仕組みや、カナ文字項目ではカナ文字入力に自動的に変わるなどの使い勝手に工夫があります。

代理店の方が「日新のシステムは使いやすい」と話しているのは耳にします。お客様のニーズは多様です。代理店販売会社も直販会社も、それぞれのお客様への最適なサービス提供を競います。DXもそのための武器の1つです。さて、代理店モデルの強みですが、専門家である代理店が信頼でき、安心して保険を任せることができるなら、お客様は面倒くささから解放されるでしょう。当社は「日新モデル」代理店という、お客様から信頼される代理店網を擁しています。多くの代理店が、事故時に駆けつける「現場急行」を実践しています。

これはとても大変な仕事ですが、「事故で困っているとき代理店の顔をみて、本当にうれしかった」というお客様が多いのです。当社は、こうした取り組みを行う代理店を、育成制度や評価、手数料など体系だった仕組みで総合的にサポートしています。タブレットを用いたペーパーレス募集などのDXも、その要素として活用しています。

─変化の早い現在、良いCXを生み出すには「スピード感」も求められるのでは。

桑原:「1クリック概算見積もり」の開発チームでは「3カ月ルール」を心がけました。多くのアイデアをスピーディーに試し、多くの仮設を立てて検証しながら知見を蓄え、さらに次のアクションにつなげました。

星野:CXの実践には、マーケットの顧客行動によるセグメント化(分類)が重要です。ただ、年齢や性別、家族構成など外形的な切り口でまとめても、消費行動が同じとは限りません。その点、ネット広告を見て、サイトにアクセスし、自動車保険の見積もりを始める人たちは、行動に基づくセグメントを成しています。

商品開発では、こうした行動特性の認識が、大変重要です。それを踏まえて、計画(Plan)、実行(Do)、評価(Check)、改善(Act)のPDCAサイクルを3カ月で回転させる桑原さんの戦略は、素晴らしいものです。

浸細かいPDCAを回しながら大きなトレンド変化を見極める

─自動車保険では、ネット通販型と代理店型を含めて企業間競争が激しくなっています。

星野:いま、自動車保険の契約者の主要な年代層は40、50代前後の親世代でしょう。デジタルネイティブの20代は、今はまだ自動車保険加入の決定者という意味では少数派で、代理店販売が多いのだと思いますが、若い人たちが親となったときにはどうでしょう。

自動車保険もネット販売が主流になるか、それとも、年を重ねるにつれ若い世代も購買行動が変化し、対面販売を好むようになるのか。桑原さんはどのようにお考えになりますか。

桑原:人と人との絆という安心感は、日本では特に大きな価値を持っているので、代理店の存在感は引き続き大きいと思います。と同時に、自動車保険をネットで買えるシニア層が増えているのも事実です。デジタルネイティブ世代になると、多くの人がネットで調べて、ネットで加入するようになると期待しています。

そのときに我々が良いCXを提供できなければ、彼らは「やはり信頼できる専門家にお願いする」と去ってしまうでしょう。DXを活用して、快適かつ安心して契約できる環境づくりに一層力を入れていきたいと思います。

─損保業界全体では、今後どのような商品・サービスのニーズが高まると思いますか。

星野:戦後間もない1950年、業界の売上高の3分の2は火災保険でした。今は、自動車関係の保険が過半を占めています。種目遷移は、今後も起こるでしょう。これまで増えてきた自動車保険は、免許保有者と自動車台数の減少に加え、安全技術による事故率の低下で、ウエートが下がります。

代わりに、新種保険の市場が拡大するでしょう。個人分野では、近隣トラブルの賠償金などを補償する個人賠償責任保険がその例です。現在日本では、保険料単価が低いのですが、社会の変化で他国なみに増加するでしょう。

また企業分野では、中小企業向け市場が拡大するでしょう。従来の火災や賠償の補償に加え、従業員に対する労働災害や、サイバーセキュリティ関連費用など、多様な補償が浸透してゆくと予想します。

桑原:おっしゃる通り、近年の傾向として保険がカバーする種目がどんどん複雑になっていると感じています。2020年に入って新型肺炎が世界的に流行し、中国などの工場の生産停止の影響が日本にも及んでいます。

これだけ国際化が進んだ現代では、今までは管理の必要がなかったリスクも管理すべき対象となります。企業が「まさか」と思うようなリスクを、我々が保険としてカバーしたり、コンサルティングを提供したりする時代になっていると思います。

その中で、ネット系保険会社がどういうポジショニングを採るべきかというのは非常に大きな経営課題だと考えています。「1クリック概算見積もり」のところで触れたように細かいPDCAをクイックに回しながら、マーケットの大きなトレンドの変化も注視して、フレキシブルに戦略を考えていきたいと思います。

- 寄稿

-

イーデザイン損害保険桑原 茂雄 氏

取締役社長

- 寄稿

-

日新火災海上保険星野 明雄 氏

顧問