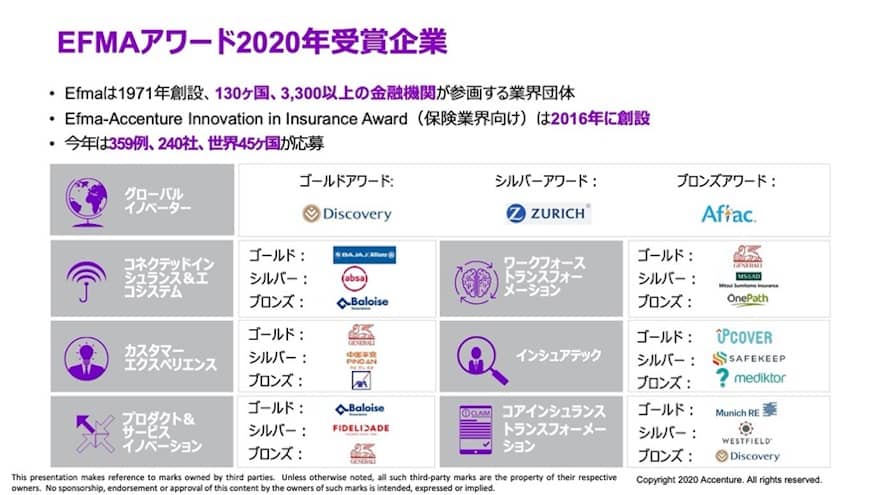

- EFMAアワード2020年の最優秀賞受賞企業

- 保険イノベーションの7つのトレンド

- 保険イノベーションのトレンド① 身近な健康

- 保険イノベーションのトレンド② COVID-19対応

- 保険イノベーションのトレンド③ リアルタイム体験

- 保険イノベーションのトレンド④ AI & ME(私)

- 保険イノベーションのトレンド⑤ 企業保険の変革

- 保険イノベーションのトレンド⑥ 境界を越える

- 保険イノベーションのトレンド⑦ 新しい働き方

※本稿は株式会社アクセンチュアの許可を得て、転載・編集しています。

EFMAアワード2020年の最優秀賞受賞企業

近年大きな変革の波に直面してきた保険業界は、コロナ危機の発生・拡大によりさらに大きなチャレンジに直面している。これまでの常識が覆されるような市場環境の中で競争力強化と成長を図るために重要となるのは、既存の枠組みに囚われない柔軟な発想を通じたイノベーションの創出と推進だ。アクセンチュアとEFMAが共催するInnovation in Insurance Awardは、まさにこうした取り組みを保険業界全体で共有・促進するために創設されたプログラムである。

1971年に創設され、130カ国3300以上の金融サービス機関が加入する非営利団体EFMA が毎年開催する同プログラムでは、業界の常識を打ち破るような革新的で優れたアイデアの表彰を行ってきた。

昨年もウェビナーとブログを通じて本アワードの結果について紹介したが、第5回目となる今年も359例・240社・45カ国から応募があり、保険会社から参加する選考委員と、EFMA優良会員のオンライン投票を通じて受賞企業が決定した。

今回も世界各国の保険会社による数多くの興味深いイノベーションが集まり、最優秀賞である『グローバルイノベーター』のゴールドアワードを獲得したのは南アフリカのDiscovery。

日本でも展開されている健康増進プログラム『Vitality』の開発元である同社は、業界の既存概念を覆すような様々な革新的商品・サービスを展開しており、今年のEFMAアワードでもその点が特に高く評価された。

同社の特徴の1つはデジタル戦略を積極的に推進し、既存サービスの利便性向上や機能拡充へスピーディーに取り組んでいることである。健康的な生活習慣を促進するためのパーソナライズされたデジタル行動変容プラットフォーム『Vitality Active Rewards 2020』だけでなく、病理検査とウェルネス検査の情報を利用して自動的に引受条件を満たす『Auto Underwriting』、顧客がこれまで蓄積した健康資産を活用し無料で終身保険を維持できるようにする仕組み『Discovery Life Premium Relief Option』などの革新的サービスを展開している。

ここで注目に値するのは、こうしたサービスの一部がコロナ危機発生以前に開発・リリースされていることである。時代を見越したような取り組みを積極的に進める同社の先進性は、今後の保険ビジネスのあり方を考える上で非常に興味深いヒントとなる。

では今年EFMAアワードの応募案件全体からは、どのようなトレンドが見て取れるのだろうか?

まず根底に流れる大きなテーマとして最も重要なのは、言うまでもなくCOVID-19の発生がもたらした市場環境の変化への対応である。

今回の危機は、顧客・従業員・その他の人々の“人としての体験”を大きく変える契機となっており、購買・仕事・人との関わり方・移動といった多くの側面で世界のあり方が根底から覆された。

その中で徐々に姿を現しつつある“ニューノーマル”への解を提供していくことが、保険会社に最重要課題として求められている。

保険イノベーションの7つのトレンド

今回アクセンチュアは合計359に上る応募事例を分析し、その結果浮き彫りになった重要なトレンド検証を行い、コロナ危機を背景として加速しつつある変革は、大きく分けて7つのトレンドにまとめた。以下では各トレンドごとに解説していく。

保険イノベーションのトレンド① 身近な健康

1つ目は『身近な健康』、まずは自分・家族の健康増進を第一に考えていくという流れである。

AXA Asiaが顧客・見込み客の両方に提供する、知的で共感可能なバーチャルアシスタント『Emma』は、その代表的な例の1つとなる。

これはウェブ・アプリ・チャットを介した統合プラットフォームで、個人やその家族のニーズを健康・財産・ライフスタイルといったあらゆる領域でシームレスにナビゲートすることが可能で、自然言語で顧客とコミュニケーションができるため、より感情に寄り添ったサポートを提供できるのも大きな特徴である。

保険イノベーションのトレンド② COVID-19対応

2つ目のトレンドは『COVID-19対応』で、パンデミックによって生じた例外的な顧客ニーズをサポートしようという流れである。

例えばポーランドの保険会社PZUは、病院に勤務する医療スタッフのコロナウィルス感染リスクを軽減するために開発した、医療認証を受けたウェアラブルデバイス『COVID-19 Lifeband』を提供しており、酸素濃度や脈拍数をリアルタイムで遠隔測定し、必要に応じて助けを呼ぶことができるなど、医師が患者の健康状態を効率的かつ密接な接触なしに監視することを可能にした。

保険イノベーションのトレンド③ リアルタイム体験

3つ目のトレンドは『リアルタイム体験』、つまり“ニューノーマル”を見据えて顧客体験を再構築するという流れだ。

例えば、米国ファーマーズ・インシュアランスとチューリヒが、アクセンチュアの支援を得て昨年半ばに共同で立ち上げたブランドToggle Insuranceは、現代の賃借ニーズを満たすための保険『Toggle』を開発。この商品は透明性を追求した“オープンペリル保険”となっており、顧客はカバー対象として設定された6つのカテゴリーを“切り替える”(toggle)ことで、内容をカスタマイズすることができる。

リアルタイムで価格が変動し、価格・補償内容のトレードオフについて様々な情報を提供するなど、より良い意思決定を可能とする工夫が凝らされた保険である。

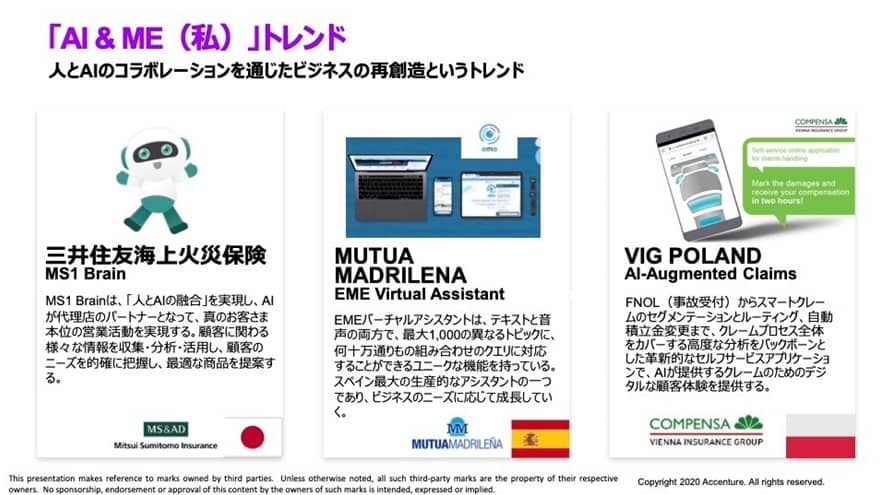

保険イノベーションのトレンド④ AI & ME(私)

4つ目のトレンドは『AI & ME(私)』、人・AIのコラボレーションをつうじたビジネス再創造という流れである。

AIを活用した三井住友海上火災保険の代理店支援システム『MS1 Brain』は、その代表的な例だ。

約4万人の専任営業担当者を抱える国内最大級の保険会社である同社は、真の顧客本位の営業活動を実現するために“人とAIを融合”した同サービスを開発。顧客に関わる様々な情報の収集・分析・活用を通じて顧客ニーズを的確に把握し、最適な商品を提案するなど、AIが代理店のパートナーとなることで成約率と生産性の大幅な向上を実現している。

保険イノベーションのトレンド⑤ 企業保険の変革

5つ目のトレンドは、『企業保険の変革』です。これまでの保険イノベーションでは、リテール分野のものが多くを占めていたが、カバー範囲を質的・量的に拡大する、あるいは特定分野に特化するなど、企業向けにもより柔軟性の高いソリューションを提供するという流れが加速している。

その一例として挙げられるのは米国CHUBBのリスク管理プラットフォーム『Worldview』で、マクロの概要、インタラクティブなデータの可視化、アラート機能、コラボレーション機能、AIベースの契約書翻訳といった機能を提供。顧客・ブローカーによる、リスク管理・保険プロセスのシームレスな追跡と効果的管理を可能にしている。

保険イノベーションのトレンド⑥ 境界を越える

6つ目は『境界を越える』、つまり特定の顧客ニーズにエコシステムパートナーと協力してソリューションを提供するという流れである。

例えば、Zurichイタリアの一部門であるZurich Connectはモバイルアプリベースのサービス『Homeflix』を提供している。

デジタルに精通した25~45才の年齢層を主なターゲットとした同サービスでは、バーチャルアシスタントFlixをつうじ、保険サービス以外にもランドリー、ワインの配達といった家庭関連の様々なニーズをモバイルファーストで幅広くカバーしており、パートナーからの報酬やゲーミフィケーションといった機能も盛り込まれている。

保険イノベーションのトレンド⑦ 新しい働き方

7つ目は『新しい働き方』、“phygital(物理的かつデジタル)”な世界でより効率的に人をエンパワーするというトレンドだ。

例えば日本生命は5万人に上る営業担当者のスキルアップを目的とし、営業所での日常的なロールプレイング演習をデジタル化し、さらにAIを活用した評価・レコメンドの導入を通じて自己啓発を可能にさせ、営業活動の20%増加という結果に結びつけている。

では日本の保険会社は、こうしたトレンドを踏まえウィズコロナ・ポストコロナ時代のさらなる競争力強化と成長に向けてどのような戦略を描くべきなのでしょうか?保険会社が取るべき次なる一手について次回解説する。

アクセンチュア金融サービス本部では、より早く最新の動向や弊社のインサイトをご紹介するために、金融業界向けの「金融ウェビナー」を継続的に開催している。ウェブを使ったバーチャルな1時間のライブセッションで、パソコンやモバイルから簡単に参加でき、匿名で質問することも可能。詳しくはこちら。

- 寄稿

-

アクセンチュア株式会社柴田 尚之 氏

執行役員

金融サービス本部保険グループ

アジア太平洋・アフリカ・ラテンアメリカ・中東地区統括

- 寄稿

-

アクセンチュア株式会社近藤 未希 氏

ビジネス コンサルティング本部

マネジング・ディレクター

コンサルティンググループ