- 保険会社が取り組むべき8つのポイント

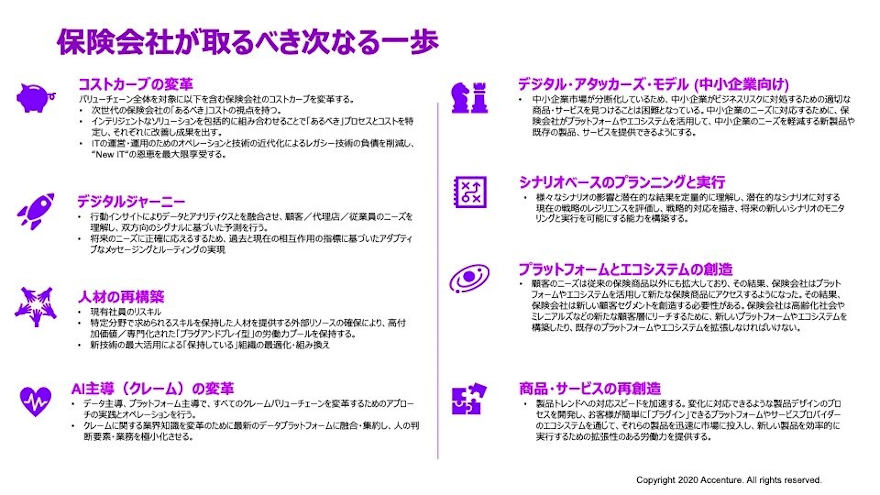

- ① コストカーブの変革

- ② デジタルジャーニー

- ③ 人材の再構築

- ④ AI主導(クレーム)の変革

- ⑤ デジタル・アタッカーズ・モデル(中小企業向け)

- ⑥ シナリオベースのプランニングと実行

- ⑦ プラットフォームとエコシステムの創造

- ⑧ 商品・サービスの再創造

- “次なる一歩”を考える上での重要な鍵

※本稿は株式会社アクセンチュアの許可を得て、転載・編集しています。

保険会社が取り組むべき8つのポイント

アクセンチュアのグローバル保険チームは毎年議論を行い、最新の市場トレンドを踏まえた保険会社の戦略的優先事項を提案している。昨年公開した同テーマのウェビナーとブログでは6つのポイントについて紹介したが、今年は「保険会社が取るべき次なる一歩」ということで、8つのポイントにまとめた。必ずしも全ての点が日本の保険会社・業界にそのまま適用できるわけではないが、いずれも今後の方向性を占う上で示唆的な内容である。

① コストカーブの変革

これはバリューチェーン全体を対象として保険会社のコストカーブを変革する取り組みである。ここで留意すべきは、コストカーブの変革が、目の前にある投資・コストを翌年に先送りすることでも達成可能なコスト削減と異なる点である。次世代の保険会社の“あるべき”コストという視点から、既存のコスト構造を抜本的に再検証。インテリジェントなソリューションの包括的活用やITオペレーション・技術の近代化といった方策を取り入れながらレガシーインフラの負債を削減し、“New IT”の恩恵を最大限享受しながら大胆な変革を実現することが求められるだろう。

② デジタルジャーニー

このジャーニー(journey=旅・行程)という言葉には、一過性の投資ではなく継続的な進化プロセスとしてデジタル化を捉えるべきだという意味が込められている。数値化可能な情報をコンスタントに蓄積し、それを分析することで顧客・代理店・従業員のニーズを的確に予測・理解。また過去・現在の相互作用がもたらす指標を活用し、適応性の高いメッセージング・ルーティングを実現することで、将来的なニーズを正確に捉える。こうした取り組みに向けて、デジタル能力をさらに進化・拡大していく必要がある。

③ 人材の再構築

既存社員のスキルを再定義・再構築するというこの流れは、今後日本でも重要テーマとなるだろう。ウィズコロナ・アフターコロナの世界で保険会社の人材に求められるスキルは、これまで重視されてきたスキルと大きく異なる。将来を見据えて現有社員のリスキルに取り組むと共に、特定分野で求められるスキルを外部リソースから調達し、高付加価値かつ専門化された“プラグアンドプレイ型”の労働力プールを構築。また新たなテクノロジーの効果的活用をつうじた既存組織の最適化・組み換えが求められる。

④ AI主導(クレーム)の変革

現在のところ日本では必ずしも注目されていないが、AIを活用したクレーム業務改革はすでに欧米で大きな流れとなっており、国内でも将来的に極めて重要な課題となるはずである。今後はクレームに関する人の判断要素・業務を可能な限り最小化し、業界知識を最新のデータプラットフォームに融合・集約。データ主導・プラットフォーム主導でクレームバリューチェーンのあらゆる側面を変革していく必要がある。

⑤ デジタル・アタッカーズ・モデル(中小企業向け)

これまで既存保険会社は、メインターゲットにしづらい中小・零細企業・スタートアップといった層に必ずしも十分な商品・サービスを提供してこなかった。近年台頭が進むギグワーカーなども含め、小規模ビジネスのビジネスリスクへの対応は今後重要なテーマとなる。スピーディーに開発・流通が可能というデジタルの利点を活かし、こうしたニーズを満たす新たな商品・サービスの提供、あるいは既存品の最適化に取り組むことが求められるだろう。

⑥ シナリオベースのプランニングと実行

今回のコロナ危機が明確に示すとおり、現代の市場環境では予測不能な様々な事態に備え、対応策を準備することが重要となる。そこで非常に有効なアプローチとなるのが、シナリオベースのプランニングと実行である。様々なシナリオの影響と潜在的結果を定量的に理解することで、既存戦略のレジリエンスを評価。それをベースとして戦略的対応を最適化し、将来的に新しいシナリオのモニタリング・実行能力を構築することが求められる。

⑦ プラットフォームとエコシステムの創造

近年、顧客ニーズは既存の枠組みを超えて拡大しており、消費者は様々なプラットフォーム・エコシステムを活用して新たな保険商品へアクセスできるようになっている。その結果、保険会社は新たな顧客セグメントの創造という課題に直面している。高齢化社会や気候変動などがもたらすセグメント・ニーズへ対応するため、他企業との連携をつうじた新たなプラットフォーム・エコシステムの構築、あるいは既存プラットフォーム・エコシステムの拡充に取り組む必要があるだろう。

⑧ 商品・サービスの再創造

7番目のポイントと同時に取り組む必要があるのは、市場トレンドへの対応スピードを加速させ、新たな環境に合わせて商品・サービスを再創造することである。そのためには、効果的な変化対応が可能な製品デザインのプロセスを実現し、迅速に市場投入を行える体制を整えること。そして、顧客・パートナー企業の利便性向上という視点を重視し、容易に“プラグイン”できるプラットフォームやエコシステムを実現することが求められるだろう。

“次なる一歩”を考える上での重要な鍵

コロナ危機によりビジネスの多くの側面でこれまでの常識が覆されている。先行き不透明の中でどのように競争力・成長の源泉を見いだしていくべきなのか、今も模索している関係者の方が少なくないと思われる。今回のEFMAアワードでは、その意味でも非常に示唆に富む事例が多く見られた。世界各国には特有の市場環境・傾向があり、全ての取り組みがそのまま日本の市場に適用できるわけではないが、保険業界の将来的な方向性を考える上で大きなヒントとなるだろう。

今後保険会社が自らのビジネスの特性・実状に合わせた“次なる一歩”を考える上で重要な鍵の1つとなるのは、パンデミックへの対応を余儀なくされている現状を変革の推進力として活用することである。危機がいつどのように収束するのか、アフターコロナの世界はどのように様変わりしているのかを今正確に見通すのは不可能である。しかしコロナ危機の影響に関わらず実行すべき取り組みは何か、危機に直面するからこそ推進しやすい取り組みは何かという視点からイノベーションや変革の方向性について考えることは可能である。目の前の現実に即した形で課題や実施すべき取り組みを洗い出し、トライアンドエラーをベースに、かつスピード感を持って、まずは小回りの利く規模で実行する。世界の保険業界に変革をもたらすようなイノベーションも、実はこうした取り組みから生まれてくるのかもしれない。

アクセンチュア金融サービス本部では、より早く最新の動向や弊社のインサイトをご紹介するために、金融業界向けの「金融ウェビナー」を継続的に開催している。ウェブを使ったバーチャルな1時間のライブセッションで、パソコンやモバイルから簡単に参加でき、匿名で質問することも可能。詳しくはこちら。

- 寄稿

-

アクセンチュア株式会社柴田 尚之 氏

執行役員

金融サービス本部保険グループ

アジア太平洋・アフリカ・ラテンアメリカ・中東地区統括

- 寄稿

-

アクセンチュア株式会社近藤 未希 氏

ビジネス コンサルティング本部

マネジング・ディレクター

コンサルティンググループ