はじめに

2020年9月に発足した菅内閣は、デジタル庁に象徴されるとおり、今後の社会、その変容を睨んだ施策を数多く打ち出している。中でも、2050年までに温室効果ガスの排出を全体としてゼロにする(※1)とした、いわゆるカーボンニュートラル・脱炭素社会については、その時間軸の提示とともに、大胆な目標設定が注目された。直近では、2030年度までに二酸化炭素(以下、CO2)などを含む温室効果ガス排出量を2013年度比で46%削減する等、より踏み込んだ目標を設定している。世界的に高まる環境配慮・CO2排出量削減の流れと相俟って、我が国企業においては、エネルギーの調達方法に留まらず、関連する事業戦略やオペレーションに多大な影響を及ぼすことが予想される。

今般我々は、関連する金融諸規則が我が国企業に及ぼす影響を業種横断的に分析した。結果、1)EUタクソノミ等の海外規則は、グローバル大手企業を起点としつつ、地方企業・中小企業等にもその影響が今後波及する可能性が高いこと、2)その度合いは、企業の大小に加え、川上・川下等バリューチェーンでの立ち位置に大きく依拠すること、3)企業・産業によっては、構造上、自社の取り組みのみではCO2排出量を大きく削減できないこと等が浮かび上がった。

全4回を予定する本連載の第1回目は、海外規則のうち、我が国も含め今後広範な影響が見込まれるEUタクソノミにつき、その概要とともに、想定される課題・今後論点を述べる。

脚注 ※

※1 「排出を全体としてゼロ」とは、二酸化炭素をはじめとする温室効果ガスの排出量から、森林などによる吸収量を差し引いてゼロを達成することの意。

EUタクソノミとは

EUタクソノミ(EU taxonomy)とは、2019年に公表された「欧州グリーンディール(European Green Deal)(※2)」に即し、2020年7月に施行された、環境配慮に資する経済活動についての分類基準である。欧州では、カーボンニュートラルな社会・経済への移行に際し、少なくとも1,000億ユーロ(約13兆円)超の資金が2027年までに必要とされ(※3)、その実現には、企業単独の取り組みではなく、投融資等、金融による後押しが不可欠とされた。EUタクソノミは、「環境に持続可能な経済活動(environmentally sustainable economic activities)」を行う企業・プロジェクトに対して、より多くの資金が集まるようにするための、開示を通じた”仕掛け”とも言える。

EUタクソノミが定める「環境的に持続可能な経済活動」の要件について述べる。その充足には次の4つをすべて満たす必要がある。

- 以下の6つの「環境目標(environmental objectives)」のうち、1つ以上について大きく貢献すること

1.気候変動の緩和(Climate change mitigation)

2.気候変動への適応(Climate change adaptation)

3.水と海洋資源の持続可能な利用と保全(The sustainable use and protection of water and marine resources)

4.サーキュラーエコノミーへの移行(The transition to a circular economy)

5.環境汚染の防止と抑制(Pollution prevention and control)

6.生物多様性と生態系の保全と回復(The protection and restoration of biodiversity and ecosystems) - 上記①を満たしつつ、残りの環境目標(i.e.最大5つ)のいずれにも「著しい害を及ぼさない(DNSH:Do No Significant Harm:DNSH)」こと

- 最低限の「セーフガード」は満たしていること(例:多国籍企業に対するOECDのガイドライン、事業や人権にかかわるUNの指針・原則)

- EU Technical Expert Group(以下、EU TEG)が定めた「技術的スクリーニング基準(technical screening criteria)」を満たすこと

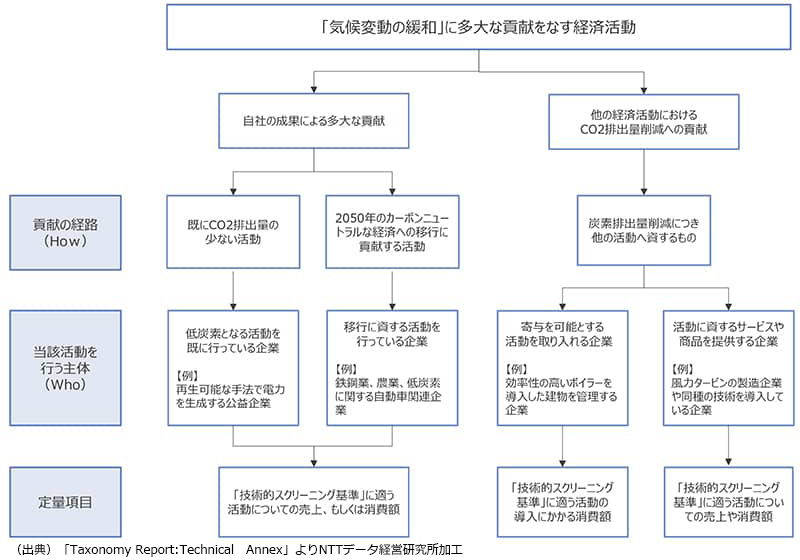

ここで解釈が難しいのは、「大きく貢献する」「著しい害を及ぼさない」の定義である。上記は仮訳であるが、いずれも定性的な表現となっているため、「大きく貢献する」「著しい害を及ぼさない」の判別が難しい。これに対し、EU TEGは、「Taxonomy Report:Technical Annex」と題したレポート において、たとえば、「気候変動の緩和」について、図のようなアプローチを紹介している。以下で概説する。

①自社での貢献か他者への貢献か

EU TEGは、「貢献」について、1)自社の成果による貢献(Substantial contribution due to own performance)と、2)他の経済活動における削減への貢献(Activity enabling mitigation in another economic activity)の2つがあるとした(図上段)。前者は、自社の努力により改善された直接的な貢献、後者は、(結果として、)他の主体の経済活動の改善へ寄与した間接的な貢献とも読み替えることもできる。実際、CO2排出量の削減には、自社の事業所・工場内のオペレーションの改善といった自社で完結する部分と、新技術の導入や取引先等への働きかけ等でいわばサプライチェーン全体において貢献する部分がある(後者はScope3として、計測手法の確立や捕捉がグローバルで急務となっている)。EUタクソノミは、CO2排出量の削減や環境配慮につき、自社の努力・成果だけでなく、他者・他の経済活動への貢献も考慮したことが特徴とも言える。

②「How」「Who」によるパスの例示

図表の中段は、事業に即した活動の定義や、その貢献のパス(How)・主体(Who)を示している。たとえば、左端のセルでは、既にCO2排出量が少ない活動にて、想定される主体として、再生可能な手法で電力を生成する公益企業が、また左から2番目のセルでは、2050年のカーボンニュートラル(ネットでのゼロ・エミッション)な経済への移行に貢献する活動として、(低炭素技術を用いる)鉄鋼業や農業、自動車関連企業等が例示されている。また、図表右のセルでは、他の経済活動におけるCO2排出量削減に貢献するものとして、たとえば、効率性の高いボイラーの導入等が挙げられている。あくまで例示であるが、対象となる活動の峻別法やアプローチ(考え方)が示されたことで、各企業の実務への落とし込みにおいて、道しるべとなることが期待される。

③定量項目

上記のようなアプローチにより、対象となる経済活動が浮かび上がるが、最終的な判別基準としてEUタクソノミでは、同規則が定めた基準(technical screening criteria)に即し、項目としては、当該活動の売上(turnover)や消費(expenditure)を見る等とした。例示ではあるが、一定の定量項目が明示されることで、企業において判断の揺れや恣意性を抑制することが期待できる。

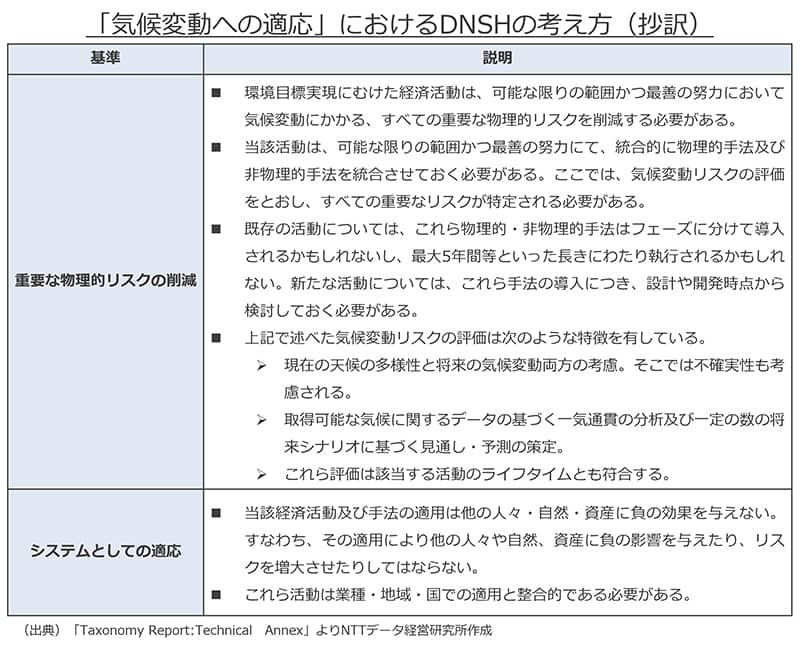

上記は、「1.気候変動の緩和」に資する活動の抽出方法であった。しかしながら、先述のとおり、EUタクソノミでは当該項目・活動が他の環境目標、すなわち、「2.気候変動への適応」から「6.生物多様性と生態系の保全と回復」の最大5つに、「著しい害を及ぼさない(DNSH:Do No Significant Harm:DNSH)」ことが同時に要求されている。

これは、1つの活動が、結果として経済や環境に負の影響を及ぼすことを回避するためのものでもある。以下は、環境目標のうち2つめとなる「2.気候変動への適応」についての「DNSH」の考え方である。

EUタクソノミは、企業の開示やそれに伴う企業規律をとおして、経済の持続可能性・環境配慮にむけた取組みを、全体として促すものである。上記で述べた各基準の適用有無の確認や、開示資料への反映には、データ整備とともに一定の業務(再)構築が不可欠とも想定される。

EUタクソノミについては、定義の拡充や対象の拡大が議論される一方、実務家からは詳細の把握や捕捉の難しさが指摘されている。また、欧州独自の規則・取組となることで、各国・各地域の規則と矛盾・齟齬が発生するリスクも孕む。更なる議論が待たれるが、持続可能性・環境配慮にむけた取組みが世界で広がる中、それを促すための規則は、個々の国・地域に留まらず、全体として齟齬のない着地となることに期待したい(※4)。

脚注 ※

※2 2050年のカーボンニュートラルの実現や、資源利用に依存しない経済成長等企図し、2019年に策定された計画。到達のためのロードマップ・実施事項は以下にも記載されている。

※3 https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal_en

※4 EUタクソノミに関する論点としては、たとえば「ブラウン」や「ソーシャル」等、定義・対象の広がり・詳細化の可能性が指摘できる。現在のタクソノミは「グリーン」と「それ以外」の分類に留まるが、環境に関しては「ブラウン」、その他、「社会(ソーシャル)」に関する活動も定義されるとの観測がある。そのほか、原材料採掘から廃棄までのライフサイクルを考慮した場合、使用時のCO2排出量が少ない業種であってもその他の活動においてCO2排出量が増加する場合もある等との指摘もある(例:自動車)。

関連する規則

EU TEGは、カーボンニュートラルな社会への移行を後押しするため、EUタクソノミのほか、さらに次のような基準・規則も進めている。

- EUグリーンボンド基準

- EUベンチマーク規則

欧州委員会(EC)は、「③気候関連財務情報開示に関するガイドライン」を公表した。以下でそれぞれについて概要を述べる。

① EUグリーンボンド基準

EUグリーンボンド基準(EU Green Bond Standard。以下、 EU GBS)は 、先述EU アクションプランの一つとして、 EU タクソノミに準じたグリーンボンドの発行基準として定められたものである。当該基準は、CO2排出量の削減や環境配慮について見せかけの活動(グリーンウォッシュ)により、EUタクソノミが想定する環境貢献活動以外の活動に、調達資金が流用されることを防ぐためのものである。2019年6月にEU TEGからグリーンボンド基準に関するレポートが発行され 、パブリックコメントを経て2020年3月にユーザビリティガイドが発行された 。

EU GBS準拠としてみなされるためには、以下の4つを満たす必要がある。

- EUタクソノミと整合していること。すなわち、最低1つの「環境目標」貢献すること、他の環境目標に対し著しい害を及ぼさないことなど。

- グリーンボンドフレームワーク(Green Bond Framework)を作成・公表すること。フレームワークでは、発行体の戦略が環境目標等と合致することや、調達された資金の使い道やプロセス・報告法等、関連する事項について詳述することが求められる。

- 要件となる報告書を作成すること。発行体は、得られた資金の使い道や配分状況、環境へのインパクト等をレポーティングする必要がある。

- 認定外部検証機関の検証を受けること。上記グリーンボンドフレームワークや、報告書は外部機関のレビューを受ける必要がある。

要件の詳細については、2020年以降も議論が続いているが、基準の策定により、欧州におけるグリーンボンド市場の透明化とともに、より確実に、環境貢献につながる活動へ資金が流れることが期待されている。

② EUベンチマーク規則

EU ベンチマーク規則とは 2012 年のLIBOR 不正操作問題に端を発したベンチマークの取り扱いに関する規則である。 LIBOR不正操作の教訓から、ベンチマーク(金融指標)については、一貫性や信頼性の確保とともに、当該指標を算出する運営機関においても、堅牢なガバナンスや統制が求められることとなった。同規則により、EU当局の監督対象となる機関(銀行、運用会社等)において使用できる指標は、欧州証券市場機構(ESMA)の登録簿に掲載された指標のみとなった。EUベンチマーク規則は2016年6月に制定の後、2018年1月から施行となった。

ESMAによると、当該規則の目的は以下とされる 。

- ベンチマーク算出プロセスにおけるガバナンス及びコントロールの向上。特に算出機関(administrator)における利益相反の排除や、十分な管理を確実にする。

- 算出機関により利用されるインプットデータや手法について品質の向上。

- ベンチマークへの貢献者(contributor)や、これら貢献者が提供するデータが十分に管理され、特に利益相反が排除されること。

- 一層の透明性により消費者や投資家が保護され、上記を正す権利が十分確保できること。

欧州ベンチマーク規則は、EU域内で利用されるベンチマークを、①クリティカルベンチマーク(critical benchmark)、②重要ベンチマーク(significant benchmark)、③非重要ベンチマーク(non-significant benchmark)の3つに分類のうえ、それぞれについて、ベンチマークの提供や、当該ベンチマークへのデータ提供、それらの利用に関する規則を定める。指標の重要性に即し、厳格さの度合いやプロセスを定義したものであるが、これらをとおし、市場の透明性が高まるとともに、企業にとってはより厳格・重要とされる指標へ採用されること、最終投資家においてはこれらに則った運用を行う機関へ資金を投じるインセンティブが働くことが期待される。(※6)

脚注 ※

※6 足元では、気候変動問題の解決に寄与する投資を促すため、新たなベンチマーク導入を謳ったEU ベンチマーク規則の改正が行われた。具体的には、気候変動の移行に関するベンチマーク(EU CTB:EU Climate Transition Benchmarks)と、パリ協定に関連するベンチマーク(EU PAB:EU Paris-Aligned Benchmarks)が新たに制定されたことなどが挙げられる。EU CTB、EU PABともに原資産における目標(上場株式であればGHG強度を最低7%削減、上場債券であればGHG強度または排出量7%削減、非上場債券であればGHG排出量7%削減)が定められており、達成できない場合は翌年の目標に上乗せを求められる。仮に2年連続で目標を達成しなかった場合はそのベンチマークはEU CTBまたはEU PABを称することができなくなるなど厳しい条件が課せられている。

③ 気候関連財務情報開示に関するガイドライン

気候変動等に関する開示としては、TCFD(気候関連財務情報開示タスクフォース。Task Force on Climate-related Financial Disclosures)に基づく議論が先行しているが、欧州でも、2014年に定められた「非財務情報開示指令(Non-Financial Reporting Directive)」について改訂の動きがある。具体的には、「Undue short-term pressure on corporations」なるレポートがESMAより2019年12月に公表され 、その中でESGに関する開示も市中協議に諮られた。同レポートでは、ESGに関して以下の提言がなされた。

- 高品質な非財務情報(non-financial information)の開示にむけたNFRDの改正

- 非財務情報の記載箇所についての選択性(optionality)の排除

- 透明性に関する既存の指令(Transparency Directive)との整合性確保

1点目では、ESGに関するリスクや事業機会を、拡張されたタイムホライズンにて、フォワードルッキングな視点とともに重要性(materiality)に関する評価を示すことや、関連する原則・規則とも整合した開示を行うことが推奨された。また、2点目では、外部の監査人は関連する記述の存在を確認するだけでなく、その内容(contents)の確認や、他の経営報告・財務報告との整合性を確認することが推奨された。

3点目では、既存の指令・規則の要件を充足させるとともに、電子的なレポーティングを活用することも推奨された。これらにより、記述となりがちな非財務情報の一覧性や横比較性を高めるとともに、結果として投資家等における利便性や情報の取得可能性を高めることが期待されている。

今後の展開

本調査において、我々は、開示資料等に基づく文献調査のほか、国内外企業約20へヒアリングを実施した。調査では、1)国内企業においては他の諸規則(例:スチュワードシップコード、PRI)の認知度は高かったものの、2)EUタクソノミ等、欧州規則については不詳の向きも散見されたこと、3)現地の情報については、欧州拠点等をとおし情報収集を行うも、詳細・最新動向は分かりづらいとの指摘がままあった。

国を跨いで活動・調達等行う企業においては、「第三国」の取り扱いも気になるところかもしれない。実際、識者からは、欧州のみに閉じた規則が先行することで本邦企業の欧州での活動・資金調達が困難にならないか、国・地域ごとで関連する規則やその内容が相違することで規則の分断といった事態はあり得ないか等の懸念も寄せられた。

今回調査では、ヒアリング調査の前提として、国内外約90の企業につき、CO2排出量削減にむけた取組や方針、想定される課題等を分析した。全4回にわたる連載のうち、第2回目は商品・事業構成に即し影響度合いが大きく異なる「化学」を、第3回目では諸産業のうち、CO2排出量が最も多い「鉄鋼」について、企業の取り組みや課題等洗い出す。

- 寄稿

-

株式会社NTTデータ経営研究所池田 雅史 氏

金融政策コンサルティングユニット

マネージャー

- 寄稿

-

株式会社NTTデータ経営研究所増井 宏樹 氏

金融政策コンサルティングユニット

シニアコンサルタント

- 寄稿

-

株式会社NTTデータ経営研究所髙木 真弥 氏

ソーシャルアンドビジネスイノベーションユニット

コンサルタント