日本銀行は、9月20・21日に金融政策会合を開催した。今回の決まった金融政策のポイントと今後の展望を紹介する。

日銀政策会合のポイント① 金融政策は現状維持

市場の予想通り

日銀は21日、市場の予想通り、金融政策決定会合で金融政策の現状維持を決定しました。短期の政策金利を▲0.1%、長期金利である10年物国債利回りをゼロ%程度に操作する金融調節を維持します。また、長期国債を買い増すペースも年約80兆円を目途とすることを据え置きました。

日銀政策会合のポイント② 景気判断は概ね前回通り

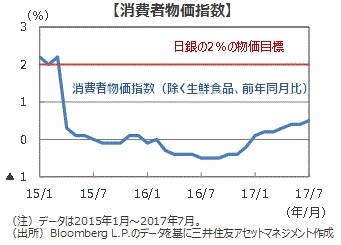

7月の物価は7カ月連続上昇

日銀は、国内の景気判断を据え置き、先行きの経済については、「緩やかに拡大している」との見方を維持しました。個人消費については、「底堅さを増している」との見方を維持しました。設備投資、輸出等も見方を維持しました。公共投資については「増加している」に変更しました。また物価については、日銀が目標とする2%に向けて「上昇率を高めていく」との見方も維持しました。

7月の消費者物価指数(除く生鮮食品)は、前年同月比+0.5%と7カ月連続で上昇しました。

今後の展開

日米金利差拡大は円安・株高要因

日銀は今後も2%の物価目標の達成に向けて、現状の金融緩和を継続していくと見られます。一方で、米国は20日の連邦公開市場委員会(FOMC)で10月以降の保有資産の削減を決定しました。

今後、ゆっくりしたペースながら、追加利上げを実施すると見られます。この金融政策のスタンスの違いは今後も続き、日米金利差は拡大する方向にあると見られます。

日経平均株価は円安進行などを受けて、21日に20,347.48円で終了し、約2年1カ月ぶりの高値となりました。今後も、金利差拡大は円安・株高要因になりそうです。

転載元:三井住友アセットマネジメント株式会社

(マーケットレポート・マーケット情報)

※本稿は三井住友アセットマネジメント株式会社の許可を得て、転載・編集しています。

ディスクレーマ ※

・当資料は、情報提供を目的として、三井住友アセットマネジメントが作成したものです。特定の投資信託、生命保険、株式、債券等の売買を推奨・勧誘するものではありません。

・当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

・当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

・当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

・当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

・当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

・当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。