- 「データ活用による金融デジタル化の進展」株式会社FINOLAB 柴田 誠 氏

- 「金融業界におけるData Trend 2022」株式会社セールスフォース・ジャパン 嶋 ピーター 氏

- 「三菱UFJ銀行のデータ利活用施策における組織体制・役割とその活動について」株式会社三菱UFJ銀行 門田 芳典 氏

- 「データ利活用を進めたい人向け現場を本気にさせる、風土の作り方(道半ば)」ほけんの窓口グループ株式会社 牧野内 俊治 氏

「データ活用による金融デジタル化の進展」

- 基調講演

【講演者】 - 株式会社FINOLAB

Head of FINOLAB Chief Community Officer

柴田 誠 氏

<DXをめぐる社会環境の変化>

DXに関連して3つの社会環境の変化が見られる。1つ目は日本の労働環境の変化であり、高齢化社会によって人口は2065年に8,808万人になると推計されている。生産年齢人口が減少する中で生産力を高めるため、デジタル化の推進が必須と考えられるようになっている。2つ目は働き方改革の推進で、働く人のニーズの多様化を解決するため、就業機会を拡大して意欲・能力を存分に発揮できる環境を作ることが重要だ。複雑な作業の自動化により、一人当たりの生産性を高める狙いもある。3つ目は情報通信技術の進化で、情報処理速度や通信速度が飛躍的に増大している。モバイルやクラウド技術の進化もあり、デジタル化の推進でビジネスプロセスを改善することにより、コスト削減や業務効率化の効果を得ることが可能となった。

<コロナの影響>

電通デジタルの調査(2020年9月)によると、コロナによるDXの取り組みへの影響については、半数が「加速した」と回答し、従前から推進していたDXの必要性が一気に増加した様子が伺える。加速した領域では「業務の効率化・生産性の向上」が1位、「短期的な既存事業・サービス」が2位である。短期的な取り組みに加え、中期的な企業変革への取り組みも同様に加速している。

<金融庁の行政方針>

令和2事務年度の金融要請方針では、3つの点が協調されている。金融業としてのコロナ対応やコロナ後の変化に対応するためのデジタル化推進、国際競争力ある金融市場の整備、金融業を育成するために金融庁自身の改革推進の3点で、特にデジタル化については何度も言及されている。金融庁も以前のようにとにかく規制をするというよりも、金融事業を育成していくという姿勢が行政方針に表れている。

コロナ後の顧客ニーズに応える金融サービスづくりの中に「金融デジタライゼーション」という項目がある。ここで特に重要なポイントは、「金融機関を含む事業者は、単に従来の業務のやり方をデジタルに置き換えるのではなく、デジタル技術により新たな形で利用者のニーズを満たし、社会的課題を解決し付加価値を創出するという発想が求められる」という部分だ。またデジタル・イノベーションを支える環境整備では、業界全体の課題として、「デジタル化への障壁となっている従来の書面・押印・対面を前提とした慣行の見直しや、マイナンバーカードの利活用の推進など、オンラインで完結する非対面サービス普及に向けた取組み」が必要と指摘している。

<DXの実例1. AI融資の拡大>

ここからはDXの実例、特にデータ活用によりこれまでなかったサービスを生み出している例についてお話しする。まず来店せずに融資の申込みができるオンラインレンディングが、中小企業や個人事業主をターゲットとしながら拡大している。面談不要でいつでも申込可能、提出資料がないまたは最低限で済むなど、顧客にとって利便性がある。以前からビジネスローンも存在したが、オンラインレンディングは財務・口座入出金・SNSなどの多様なデータを使用する。また機械学習等も導入し、大量データを用いて審査しているのが特徴だ。貸し手にとっても、信用リスクの低減、人が介在しないことによるコスト削減、融資対象企業の拡大が図れるといったメリットがある。また口座入出金情報等実際の取引に基づいているため、不正の余地が少ない。

オンラインレンディングの広まりはAI、特に機械学習の発達により大量データ活用による高度な分析が可能となったことが大きな要因だ。ディープラーニングは特徴量を指定する必要がなく、コンピュータが自動的に探索することができる。たとえば倒産実績と財務データを処理することにより、どのデータがどのくらい動くと倒産可能性が変化するかといったことをコンピュータが見つけてくれる。

入出金データを活用することにより、貸し倒れとなる可能性の高い顧客を判定することも可能だ。たとえば三菱UFJ銀行の「Biz LENDING」は、決算書などの財務データではなく、入出金データなどに基づいてAIを活用した与信判断を行い、非対面での手続きにより融資を最短2営業日で処理する。同サービスは無担保・無保証を原則としており、資金調達が必要なタイミングで申し込むことが可能だ。

< DXの実例2. 位置情報の活用>

情報通信技術の発達ととともに、GPS・Wi-Fi・基地局情報・ビーコンなど、さまざまな位置情報の取得が可能となった。金融分野における位置情報の活用は、スマートフォンの普及により、GPSによる位置特定で、最寄りの店舗やATMの場所を地図上に表示させるといったサービスから始まった。

近年特に注目されているのは、Googleが提供するツールなどと連携するような「マッシュアップ」という技術で、複数のWebサービスを使ってWebサイトを構築できる。代表例はGoogle MapsとGPSをつなげ、スマートフォン上で配車アプリを展開したUberだ。自分のいる現在地に車を呼び、指定場所まで運んでもらうサービスで、車が迎えに来る途中の状況も地図上で確認できる。

またIoTでの車の位置情報の活用により、オートローンの対象車のモニタリングに活用する事例もある。ローンを返済しなかったり、車を持って逃げようとしたりする人がいたら、車が動かなくなるよう遠隔操作をすることが可能だ。日本でも外国人向け自動車ローンがGMSによって2021年に導入された。

< DXの実例3. オルタナティブデータ>

オルタナティブデータとは機関投資家によって投資判断のために使われるデータのうち、伝統的に使われてきた決算開示等、一般公開情報以外のデータ群の総称だ。その活用を推進するための協議会が2021年5月に発足するなど、注目を集めている。オルタナティブデータの具体例として、衛星写真、タンクの上空写真、POSの売上情報などがある。これらをビジネスで活用するのに加え、金融機関であれば信用情報の中に組み込む取り組みも行われている。

オルタナティブデータの事例として、クロスロケーションズでは位置情報ビッグデータ活用のプラットフォームである「LAP」で得られる高信頼度の人流データを、機関投資家や金融機関向けに提供している。GPSデータから独自に統計し解析したデータを基に、生活者の行動を純リアルタイムに把握することが可能だ。

<DX推進の注意点>

DXの注意点は4つあり、第1にデジタル化は手段であって目的ではないということだ。部分的にデジタル化ができればいいと考えてしまうと、スキャンした文書のデータを受け取って再度印刷してデータ入力をするといったことが起こってしまう。必要なデータを入力してそのまま共有できる状態にすることが重要だ。

第2に、DXはインフラ整備、業務プロセスの見直し、セキュリティ強化を同時並行で進めることが必要だ。中小企業の場合は体力的に困難という事情があるかもしれないが、例えばテレワークを進めようとする際に、この3つの要素のバランスを考えていかないと、実際に効果が出てこない。

第3に、システムの処理内容がブラックボックスとならないように注意が必要だ。DX推進に際してはITソリューション活用とともに、業務プロセスがどのように進んでいくのか、データがどのように処理されているのか、業務の可視化が求められる。

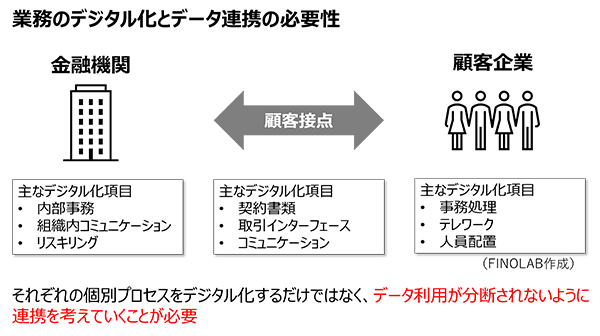

最後に、金融機関の中のデジタル化、顧客接点でのデジタル化、顧客企業の中のデジタル化の連携を図らなければならない。それぞれの個別プロセスをデジタル化するだけでなく、データ利用が分断されないように連携を考えていくことが必要だ。