- 金融機関を取り巻く環境変化

- 約10年後の金融機関を取り巻く環境変化

- IoT社会における日常金融サービスの在り方

- IoT社会における資産運用サービスの在り方

- IoT時代で生き残りをかける金融機関の差別化戦略

- まとめ

金融機関を取り巻く環境変化

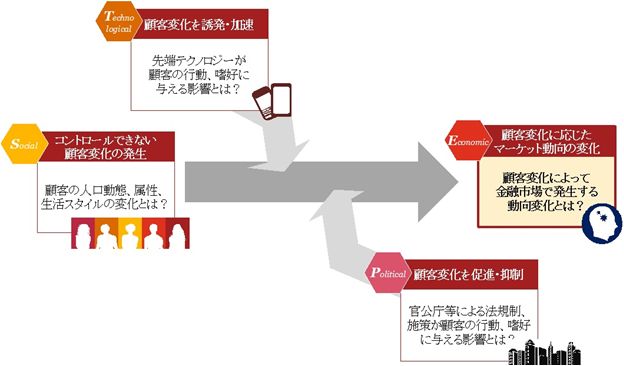

金融機関を取り巻く、外部環境の変化より考えてみる。企業が外部環境分析をする際にPEST分析が用いられる。通常はPolitical(政治)、Economic(経済)、Social(社会)、Technological(技術)にかかわる外部環境変化を押し並べて自社へ与える影響を考察する。

ここで推奨したいのは事象を並立関係で並べるのではなく、因果関係を整理し、自社の戦略に取り込むべき本質を見抜くことである。

各事象の因果関係を大きく整理すると、金融機関がコントロールできない人口動態や金融サービス利用者の生活スタイルの変化といった大きな流れ(Social)に対し、FinTechといった新たなテクノロジーが出現することによって利用者の行動やニーズが変化(Technological)し、官公庁や業界団体による規制や後押し施策は金融機関や利用者の意思をよそに利用者の動向変化を制御、または助長させる(Political)。

これら一連の変化を捉えた上で金融市場がいかなる影響を受けるのか

約10年後の金融機関を取り巻く環境変化

Social(社会)

超高齢化社会の定着、女性や外国人労働者の社会進出加速、一億人総中流から高所得者 / 低所得者への収入格差拡大、Financial Inclusion(金融包摂)の推進などにより、従来の顧客カテゴリーの概念が通用しなくなり、顧客のマイクロセグメント化が顕著となる。

Technological(技術)

スマートデバイスが年代問わず広く普及・定着し、「いつでも、どこでも」サービスを享受することが常態化する。つまり、金融サービスを含む多くのサービスがデジタル上で顧客により自己完結される。

さらに、AIやビッグデータ解析といった技術革新が進むとIoT社会が到来し、顧客は自身で検索することなく、過去の購買履歴や趣味嗜好のデータをもとにAIが抽出した選択肢の中から、最適のサービスを選択することが購買活動の新たな流れとなるであろう。

10年後に生き残るFinTech戦略~ビッグデータ統合社会に備えて

金融機関は「店舗が近くにあるから」や「地域で歴史・実績のあるブランドだから」といった物理的優位性や過去の遺産に頼った差別化が難しくなり、デジタルの世界で顧客やAIに選ばれる必要に駆られる。

Political(政治)

官公庁、業界団体などはかつての邦銀保護主義から市場主義へ転換する。日本の金融サービス利用者にとって最適のサービスを提供できる企業であれば、企業の国籍、業界や業態の大小を問わず金融市場の門戸を広げるであろう。

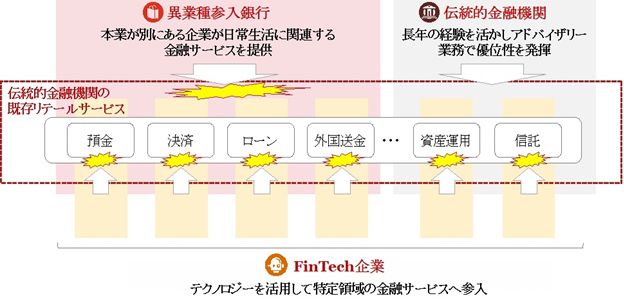

デジタル化が相まった結果、ボーダレス、インダストリーレスの多様な企業がマイクロセグメント化した顧客に対して、強みを持つ領域に特化した金融サービスを提供していく。幅広い領域のサービスをフルラインナップで提供してきた伝統的金融機関にとって、特定領域で尖ったサービスを提供する新興企業は脅威となる。

IoT社会における日常金融サービスの在り方

このような外部環境変化の流れにより、金融市場はどのような影響を受けるのか(Economic)。

既存の伝統的商業銀行を中心に考えると、リテール金融における主要サービスである預金、決済、融資、資産運用のうち、資産運用以外は業界の垣根を越えた激しい競争下に置かれるであろう。

なぜなら、購買活動に付随する資金調達、決済行為にあたるからだ。いずれも商品・サービスを手に入れるための対価(現金、電子マネー、クレジット/デビットカードなど)を調達し、相手方に受け渡す行為に過ぎない。

デジタル化が進行した社会、その先に到来するIoT社会において、決済を中心とした金融サービスは日常生活で発生する購買活動と一連のサービスとして認識される。いかに購買活動と資金調達、決済行為がデジタル上でシームレスに接続しているか、さらにはポイント積算といった顧客にとっての利用メリットを付加できるかが顧客に対する訴求点となる。

顧客は日頃利用するスーパーやショッピングサイトにおいて、利便性が高く、かつ利用することで購買活動にメリットが付加される資金調達、決済手段を選択することになるであろう。

そこでは、金融機関に対する信頼感やブランド力は重視されない。むしろ、スピード感・利便性を追求した新興企業のデジタルサービスや、企業グループのエコシステムを活用した金融サービスが好まれる可能性が高い。

すると、既存金融機関は市場競争に負けて淘汰されるか、小売を始めとする他業界の企業と連携し、購買活動を根底で支える裏方として生き残りを図ることとなる。

後者の場合、顧客は金融機関を意識することなく、購買活動に付随するサービスとして便利でお得な決済手段を利用し、顧客には見えない裏側で実際は金融機関がオペレーションを担っている構図となる。

IoT社会における資産運用サービスの在り方

一方で、金融サービスとして残ると考えられるのが資産運用である。株式や投資信託、保険などの金融商品は金融専門の企業が提供するサービスとして存続する。ただ、銀行、証券会社といった金融機関中心の現在とは異なり、ロボアドバイザーやビッグデータ解析などの先端テクノロジーを活用した新興企業が競合企業として台頭してくる。

専門性を要する資産運用領域は、デジタル化が進んでも専門スタッフによるアドバイスが好まれる分野であるため、顧客の投資性向やニーズに応じて、対人アドバイスに優位性を持つ既存金融機関とテクノロジーを駆使した新興企業の棲み分けがなされるであろう。

IoT時代で生き残りをかける金融機関の差別化戦略

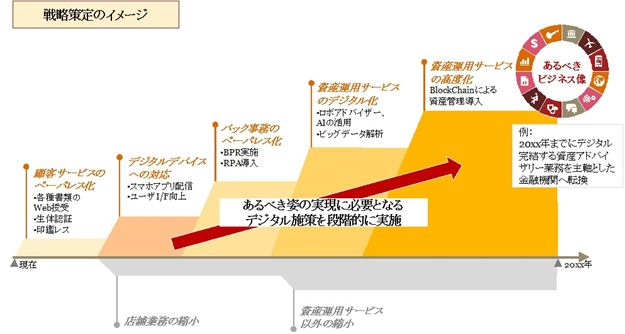

既存金融機関は今後の環境変化の中いかに動くべきか。最も重要なのは、中長期的な環境変化を的確に理解した上で、自社のあるべき姿を明確に定義し、ぶれることなく実現へ突き進むことである。その過程では、これまで金融機関が避けてきたリスクテイクの姿勢も必要となるであろう。

デジタル化やIoT社会の中、各金融機関が担える役割はこれまで築いた顧客基盤、社内リソースの規模・質など様々な要因によって異なる。プラットフォームプレーヤーになるのか、パーツプレーヤーの位置付けでプラットフォームを形成する一部として得意領域を極めるのか。

サービスのデジタル化は回避できない波ではあるが、その波に乗って先端テクノロジーを追い求める戦略へ転換するのか、またはデジタル社会でも絶えることはない対面ニーズへの訴求を狙うのか。外部環境変化を見定め、自社の強み・弱みを踏まえた上で浮かび上がってくる、自社が優位性を確保できる「あるべきビジネス像」によって今後取るべきアプローチが異なる。

欧米事例

もはや金融サービスで存続することは難しいと判断した金融機関が自社の技術力を活かし金融をサービス領域としたテクノロジー企業へ戦略転換した例や、伝統的商業銀行との差別化を目的に大都市ロンドンで斬新、かつテクノロジーを活用した利便性の高い店舗サービスによる来店誘致戦略を打ち出す店舗主義の新興銀行などが注目を集めている。

まとめ

FinTech、AI、IoTと日進月歩で新たなテクノロジーが登場するなか、周囲に追随して流行ものを小手先で取り入れるのではなく、外部環境、自社の強み・弱みを十分に理解し、自社のあるべきビジネス像とその実現に向けた戦略を明確化した上で、プロセス上必要なテクノロジーを取り入れることが今後到来するIoT社会を勝ち残る差別化戦略となるのではなかろうか。

10年後に生き残るFinTech戦略~ビッグデータ統合社会に備えて

IoTが変える金融機関の在り方~金融サービスの10年後

ブロックチェーンの応用が解決するサプライチェーンの課題

FinTechと将来の監査業務~AIとビッグデータが変える監査業務

FinTech最新調査~技術革新に直面する日本の金融機関が向かうべき方向

- 寄稿

-

PwCコンサルティング合同会社西村 美峰 氏

フィンテック&イノベーション室

シニアアソシエイト