- 証拠金規制とは

- 証拠金規制が導入された背景

- 証拠金の種類

- 証拠金規制の構造と規制対象者

- 施行時期

- 証拠金規制の内容

- 金融機関がとるべき対応(1)国内金融機関

- 金融機関がとるべき対応(2)外国の金融機関

証拠金規制とは

証拠金規制とは

証拠金規制とは、金融機関に対し、清算されない店頭デリバティブ取引(以下「非清算店頭デリバティブ取引」という。)を行う場合に、証拠金の授受を求めるものである。

清算とは

約定された店頭デリバティブ取引に係る債権債務を清算機関※に移転させ、取引当事者双方の債権債務の相手方を清算機関に一元化することをいう。

その目的は、①取引に係る債権債務の総額を相殺により縮減するとともに、②取引当事者の破綻の影響が市場に伝播するリスク(システミック・リスク)を遮断することによって、店頭デリバティブ取引に係る決済リスクを削減することにある。

清算機関とは、金融機関を相手として清算を行うための免許を得ている者をいう。

証拠金規制の趣旨

非清算店頭デリバティブ取引について証拠金の授受を義務付け、清算されない取引のコストを増加させることによって清算機関の利用を促すとともに、証拠金の授受によりシステミック・リスクを遮断することによって、金融危機の再来を防ぐことにある。

証拠金規制が導入された背景

サブプライムローン問題等を契機とする金融危機を受け、バーゼル銀行監督委員会および証券監督者国際機構は2013年9月、「中央清算されない店頭デリバティブ取引に係る証拠金規制に関する最終報告書」を公表し、証拠金規制の全体像を示すとともに、各国に対し、証拠金規制を実施することを提言した。

金融庁は、2回のパブリックコメント手続を経て、2016年3月31日、非清算店頭デリバティブ取引に係る証拠金規制の導入を内容とする「金融商品取引業等に関する内閣府令の一部を改正する内閣府令」と、各金融機関向けの監督指針を公表した。

これらに基づく規制は、同年9月から一部の金融機関に適用されており、2017年3月には、全ての金融機関が対応を求められることになる。

証拠金の種類

証拠金には変動証拠金と当初証拠金の2種類が存在し、証拠金規制も、変動証拠金に係る規制と、当初証拠金に係る規制に分けられる。

変動証拠金(variation margin)

取引相手方に対するエクスポージャー(勝ちポジション)相当額を定期的に授受するもの。

当初証拠金(initial margin)

取引相手方に対する潜在的損失等見積額(デフォルトから損害の確定までの標準期間(10日間)に生じうるポジションの時価変化の推計値)相当額を相互に授受するもの。

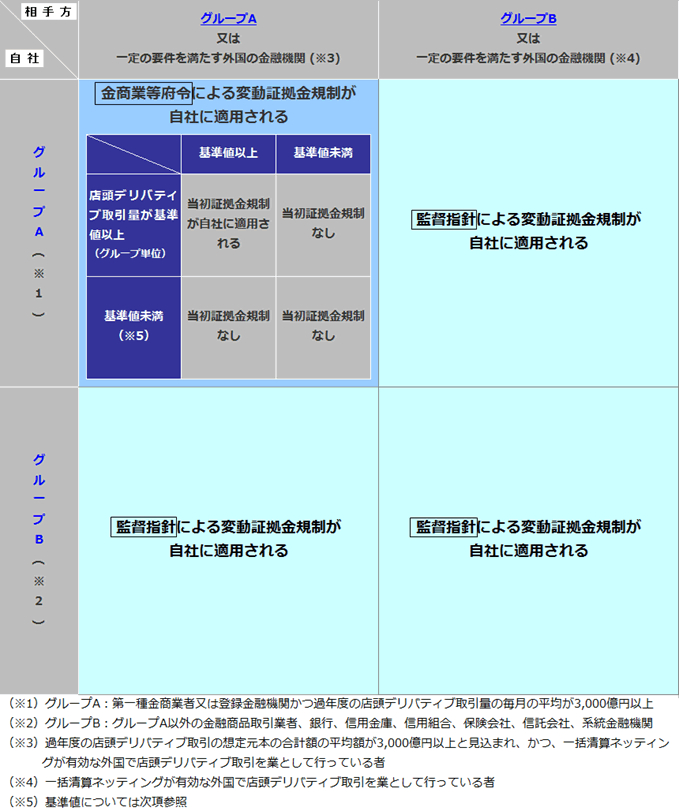

証拠金規制の構造と規制対象者

日本の証拠金規制は、金融商品取引業等に関する内閣府令(以下「金商業等府令」という。)を根拠とする部分と、金融庁が策定する監督指針(以下「監督指針」という。)を根拠とする部分に分けられる。

金商業等府令は法令の一種であるが、監督指針はガイドラインの一種であり、各金融機関の取引規模・リスク特性に応じた対応を求めることとされている。

上記の監督指針とは、金融商品取引業者等向けの総合的な監督指針、主要行等向けの総合的な監督指針、中小・地域金融機関向けの総合的な監督指針、系統金融機関向けの総合的な監督指針、保険会社向けの総合的な監督指針、信託会社等に関する総合的な監督指針。

具体的には、過年度の店頭デリバティブ取引の想定元本の合計額の平均額が3,000億円以上である第一種金融商品取引業者および登録金融機関(グループA)は、同じくグループAに属する金融機関または一定の要件を満たす外国の金融機関と取引を行う場合には、金商業等府令により、変動証拠金の授受に係る態勢整備が義務付けられることになる(金商業等府令123条1項21号の5)。

また、グループAには属さないが、監督指針の対象となる全ての金融機関(グループB)または一定の要件を満たす外国の金融機関と取引を行う場合には、変動証拠金の授受に係る態勢が整備されているか否かが監督上の着眼点とされることになる。

さらに、金商業等府令による変動証拠金規制を受ける場合において、グループベースでの店頭デリバティブ取引の想定元本の合計額の平均額が一定の基準を超える場合には、金商業等府令により、当初証拠金の授受に係る態勢整備が義務付けられる(金商業等府令123条1項21号の6)。

次に、グループBに属する金融機関は、グループAに属する金融機関、グループBに属する金融機関または一定の要件を満たす外国の金融機関と取引を行う場合に、変動証拠金の授受に係る態勢が整備されているか否かが監督上の着眼点とされることになる。

他方、グループAにもグループBにも属さない者には、日本の証拠金規制が適用されることはないことになる。なお、グループAにもグループBにも属さない外国の金融機関には、日本の証拠金規制が直接適用されることはないが、取引相手の日本の金融機関に日本の証拠金規制が適用される場合には、間接的に、日本の証拠金規制に適合した態勢を整備することが必要となる。

以上の関係を図示すると次のようになる。

各証拠金規制の施行時期

変動証拠金規制

- 過年度の店頭デリバティブ取引の想定元本の合計額の平均額が3,000億円以上である第一種金融商品取引業者または登録金融機関のうちグループベースでの非清算店頭デリバティブ取引量が420兆円を超える金融機関には2016年9月1日から適用される。

- それ以外の金融機関には2017年3月1日から適用される。

当初証拠金規制

当初証拠金規制の施行時期は、以下の通り。

証拠金規制の内容

金商業等府令による変動証拠金規制

金商業等府令による変動証拠金規制では、次の行為を行うための措置を講じること(態勢整備)が求められる。

-

毎日、非清算店頭デリバティブ取引の時価の合計額と、授受している変動証拠金の額を算出すること

-

次の金額の預託を直ちに求めること

・時価が正の場合:勝ちポジション金額-預託を受けている変動証拠金(あれば)+預託している変動証拠金(あれば)(マージンコール)

・時価が負の場合:預託している変動証拠金-負けポジションの金額(リターンコール)最低引渡担保額(MTA)として定めた金額(当初証拠金のMTAと合算して7,000万円以下)を超える場合に限る。

-

遅滞なく預託を受けること

決済実務上可能な限り速やかにという趣旨。

-

上記の他、相手方によるマージンコールまたはリターンコールに応じること

監督指針による変動証拠金規制

監督指針のみの対象となる者についても、上記①ないし④の行為を行うための措置を講じることが求められるが、上記①ないし③の行為は、毎日ではなく、「取引の規模、リスク特性等を勘案した十分な頻度」において行うことが必要とされている。

金商業等府令による当初証拠金規制

金商業等府令による当初証拠金規制では、次の行為を行うための措置を講じること(態勢整備)が求められる。

-

非清算店頭デリバティブ取引に係る権利関係が変動したとき等に、潜在的損失等見積額(PFE)と、預託を受けている当初証拠金の額を算出すること

金融庁に届出を行った内部モデルか、標準法によって計算する。

-

PFEから受領済みの当初証拠金と当事者間であらかじめ定めた金額(グループで合計70億円以下の範囲で定めることができる)を除いた金額の預託を直ちに求めること(マージンコール)

最低引渡担保額(MTA)として定めた金額(変動証拠金のMTAと合算して7,000万円以下)を超える場合に限る。

-

遅滞なく預託を受けること

-

受領した当初証拠金を信託の設定その他の方法により管理すること

当初証拠金は、(1)拠出者が破綻した場合に、それによって生じた損害の補てんに遅滞なく利用することができることと、(2)受領者が破綻した際に、当初証拠金が受領者の財産とコミングルすることなく拠出者に返還されることの2つの要件が満たされるよう、信託の設定またはこれに類する方法により管理しなければならない(金商業等府令123条1項21号の6ニ)。

信託の他にはカストディアンの利用が想定されているが、いずれの場合についても、具体的なスキーム、当初証拠金として用いられる資産の種類、準拠法等に照らし、金商業等府令が求める要件が遵守されているといえるか、個別の事案ごとに検討が必要になる。

-

上記の他、相手方によるマージンコールに応じること

金融機関がとるべき対応(1)国内金融機関

国内金融機関は、自己および取引相手方が規制対象者であるか、自己が行う取引が規制対象取引に該当するか等を検討の上、証拠金規制の適用の有無を判断し、適用があれば、ISDAマスター契約およびCSAの締結、証拠金の計算・授受・管理等を行うためのシステムの整備や人員の補充等を行い、証拠金の授受に係る態勢を整備する必要がある。

規制対応コストによっては、取引相手方を選別し、不必要な取引を打ち切ることや、あるいは、非清算店頭デリバティブ取引を継続することの是非についても検討することが必要となろう。

監督指針のみの対象となる場合、自己に生じるリスクを分析し、それに対応した態勢を整備することが必要となるが、規制対応コストも考慮して、両者のバランスを踏まえた現実的な対応をとることが必要となろう。

以上に加え、外国の金融機関と非清算店頭デリバティブ取引を行う場合には、外国の証拠金規制が直接または間接的に適用されることから、これへの対応も必要になる。

金融機関がとるべき対応(2)外国の金融機関

外国の金融機関は、第一種金融商品取引業者または登録金融機関(外国銀行支店等)に該当する場合には、過年度の店頭デリバティブ取引の想定元本の合計額に応じて、金商業等府令または監督指針による変動証拠金規制を受けることになる。

金商業等府令による変動証拠金規制の対象となる場合において、さらに、グループベースでの取引量が基準値を超える場合には、当初証拠金規制を受けることになる。

第一種金融商品取引業者または登録金融機関のいずれにも該当しない場合には、直接、証拠金規制の適用を受けることはないが、外国(一括清算ネッティングの有効性が確認されている国に限る。)において店頭デリバティブ取引を業として行っている場合には、取引相手の日本の金融機関に日本の証拠金規制が適用されるため、その金融機関から証拠金の授受を求められることから、間接的に、外国の金融機関も日本の証拠金規制に適合した態勢を整備することが必要となる。

なお、日本の証拠金規制と同等と認められる外国の規制に準拠している場合には、日本の証拠金規制の適用が除外される場合があるため、同等性評価の結果にも留意すべきことになる。

各国の規制が重複して適用されることによる不都合を回避するため、日本の規制と同等と認められる他国の規制に準拠している場合には、日本の証拠金規制の適用が除外されることとされた(金商業等府令123条10項5号、11項5号)。2016年12月15日現在、金融庁長官が定める告示により、アメリカおよびカナダの規制について同等性が認められている。

- 寄稿

-

TMI総合法律事務所今枝 丈宜 氏

弁護士

- 寄稿

-

TMI総合法律事務所塚本 晃浩 氏

弁護士