はじめに

ビットコインに代表される暗号資産には、決済手段としての機能の他に、一定の単位で取引ができる、価値が変動する、流動性がある等といった特徴から、投資対象としての機能も持ち合わせている。そのため、暗号資産や、暗号資産を原資産とするデリバティブ取引(以下「暗号資産デリバティブ取引」)は、投資ファンドにとって魅力的な投資対象といえる。また、投資家にとっては、これらを投資対象とする投資ファンド(以下「暗号資産投資ファンド」)へ出資することで、暗号資産等による資産運用を外部の専門家に委託したいというニーズが存在する。

暗号資産投資ファンドの組成及び運営においては、投資対象となる暗号資産及び暗号資産デリバティブ取引に係る法規制(主に資金決済法と金融商品取引法)のほか、ファンドに係る法規制(主に金融商品取引法とファンドのビークルの根拠法)を遵守する必要がある。

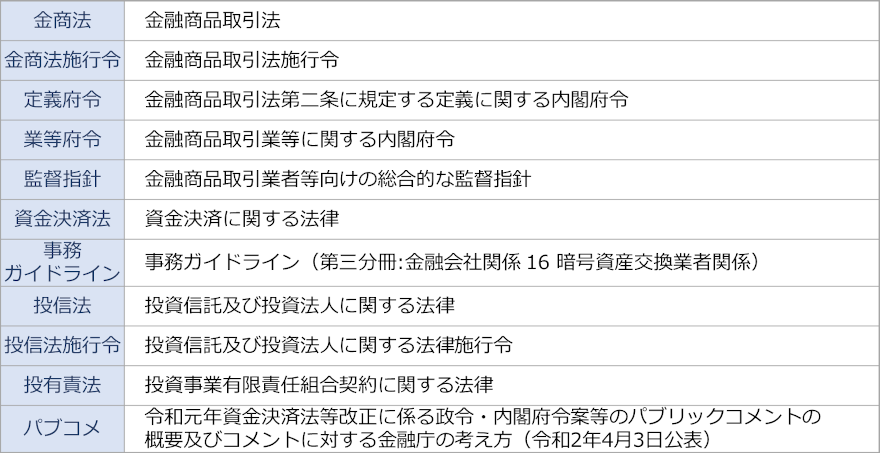

なお、本稿内で引用している法令等の凡例は以下のとおりである。

暗号資産投資ファンドのビークル選択

ファンドを組成するためのビークルには様々なものがあるが、その根拠法に従い適切なものを選択する必要がある。以下では、国内ファンドで一般的なビークルである、(i)投資信託型と(ii)組合型に分けて検討する。

(i) 投資信託型

投資信託については、投信法上、「特定資産」(投信法2条1項)を主たる(原則としてファンド資産の50%超を意味する)投資対象として運用することを目的としなければならないところ、「特定資産」には暗号資産は含まれていないため(投信法施行令3条)、暗号資産を主たる投資対象とする投資信託は組成できない。

また、監督指針上、特定資産を主たる投資対象とする投資信託であっても、(1)特定資産以外の資産(「非特定資産」。暗号資産も非特定資産に該当する)への投資や、非特定資産を投資対象とするファンド出資持分等(「非特定資産等」)への投資が投資目的となっている商品や、(2)非特定資産等への投資が投資目的とはなっていなくても、①その投資目的以外の資産への投資にあたり、本来の投資目的である特定資産のリスクに比べて、価格変動や流動性等のリスクが高い非特定資産等に投資するような商品、②これらのリスクの低い非特定資産等に投資するような商品であっても、非特定資産を連想させるような名称を付した商品の組成は適切ではない、とされている(監督指針VI-2-3-1(3))。

したがって、投資信託をビークルとした暗号資産投資ファンドを組成することは、事実上困難な状況にある。

(ii) 組合型

組合型(集団投資スキーム。金商法2条2項5号、6号)のビークルについては、金商法上、集団投資スキーム持分のうち、主として(基本的にはファンドの資産の50%超を意味する。パブコメ227番)暗号資産又は暗号資産デリバティブ取引に係る権利に対して投資するものを「暗号資産関連有価証券」と定義するなど(業等府令146条の3第2項)、暗号資産に投資をするファンドの組成を認めた上で、暗号資産の特性等に応じた一定の規制を加重するという態度を取っている。ストラクチャーにおける柔軟性の高さ等からも、組合型ファンドが、暗号資産投資ファンドの最も現実的な手段と考えられる。

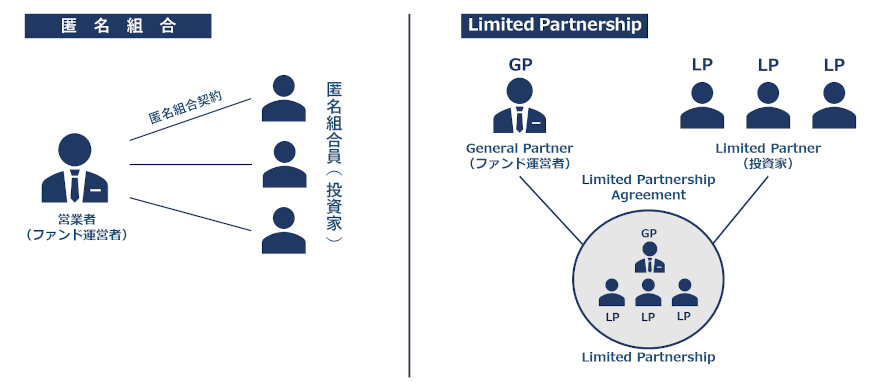

もっとも、組合型ファンドの中でどのビークルを選択するかには留意が必要である。すなわち、国内の組合型ファンドとして一般的な選択肢としては、投資事業有限責任組合が挙げられるが、投資事業有限責任組合の投資対象は限定されており(投有責法3条1項)、暗号資産やデリバティブ取引(暗号資産デリバティブ取引を含む)に係る権利を投資対象とすることは認められていないため、暗号資産投資ファンドのビークルとして用いることはできない。投資家の有限責任性確保の観点から、民法上の組合を選択することも難点があることから、実務上は、①匿名組合か、②投資対象に制限のないケイマン諸島等の海外籍のLimited Partnershipを用いることが考えられる。

以下では、暗号資産を主たる投資対象とする組合型ファンドを「暗号資産投資ファンド」と呼び、そのファンド持分を「暗号資産投資ファンド持分」と呼ぶこととする。

暗号資産投資ファンドに係る業規制・行為規制

暗号資産投資ファンドを組成・運用する際に必要となる業規制、及び、暗号資産投資ファンド特有の行為規制について、(i)取得勧誘の場面と(ii)投資運用の場面に分けて検討する。

(i) 取得勧誘の場面

① 業規制

暗号資産投資ファンド持分は金商法2条2項5号・6号の集団投資スキーム持分に該当することから、発行者(匿名組合であれば営業者、Limited PartnershipであればGeneral Partner)自らが取得勧誘(募集・私募。いわゆる自己募集)を行う場合や、発行者が委託した第三者が取得勧誘(募集・私募の取扱い)を行う場合は、その取得勧誘を行う者は第二種金融商品取引業の登録が必要となる(金商法2条8項7号・9号、28条2項)。もっとも、暗号資産投資ファンド持分自体がトークン化されると、そのファンド持分は「電子記録移転権利」(金商法2条3項)に該当することとなり、第三者による取得勧誘は第一種金融商品取引業に該当する(金商法28条1項)。

但し、発行者自らが私募を行う場合であって、その相手方(匿名組合であれば匿名組合員、Limited PartnershipであればLimited Partner)が適格機関投資家等(1名以上の適格機関投資家及び49名以内の特例業務対象投資家)に限定される等、金商法63条1項1号の要件を充足する場合は、適格機関投資家等特例業務の届出を行うことで足りる(金商法63条2項)。

② 行為規制

暗号資産投資ファンド持分の取得勧誘は「暗号資産関連行為」に該当するところ(業等府令146条の3第1項2号イ)、暗号資産投資ファンド持分の取得勧誘を行う金融商品取引業者(又は適格機関投資家等特例業務の届出者)は、次の行為規制の適用を受ける。

- 顧客に対して暗号資産の性質に関する説明をする義務(金商法43条の6第1項、業等府令146条の4。具体例として、監督指針III-2-14(3)①)

- 暗号資産投資ファンド持分に係る契約の締結又はその勧誘をするに際し、暗号資産の性質等一定事項(業等府令78条5号~7号及び13号ロ~ホに掲げる事項(業等府令146条の5))についての誤認表示の禁止(金商法43条の6第2項。具体例として、監督指針III-2-14(3)①)、及び、裏付けとなる合理的根拠を欠く表示の禁止(法38条9号、業等府令117条1項41号)

- 暗号資産投資ファンド持分に係る契約の締結の勧誘に際し、暗号資産と法定通貨の誤認を防止するための表示義務(業等府令117条1項42号)

また、「暗号資産に関する金融商品取引行為」には次のような広告規制が課される。「暗号資産に関する金融商品取引行為」の範囲は文言上明らかではないが、暗号資産投資ファンド持分の取得勧誘はこれに該当すると解される。

- 暗号資産と法定通貨の誤認を防止するための記載義務(金商法37条1項3号、業等府令76条3号)

- 暗号資産の性質等一定事項について誇大広告の禁止(金商法37条2項、業等府令78条13号)、及び、裏付けとなる合理的根拠を欠く表示の禁止(金商法38条9号、業等府令117条1項41号)

さらに、暗号資産投資ファンド持分の取得勧誘は、他の投資ファンド持分の場合と同様に適合性の原則(金商法40条1号)の対象となる。適合性評価にあたっては、暗号資産投資ファンド持分が暗号資産に投資をすること特有のリスクがあることに鑑みて、顧客の暗号資産の取引に関する知識・経験の程度や顧客の投資目的との整合性について、一般の投資ファンド持分とは異なる視点からの検討が必要になると考えられる。

なお、上記の行為規制のうち、広告規制(金商法37条)及び適合性の原則(金商法40条1号)の規定については、取得勧誘の相手方が特定投資家(いわゆるプロ投資家)であれば、その適用が免除されるが(金商法45条1号)、それ以外の行為規制については、対特定投資家であっても免除されない点に留意が必要である(金商法45条参照)。

③ 暗号資産によるファンドへの出資

(暗号資産投資ファンドに限らず、)ファンド持分に対する出資の払込手段として、金銭ではなく暗号資産を用いることも想定される。

改正法により、ファンドへの出資を含む一定の場合には、暗号資産を金銭とみなすこととされたことから(金商法2条の2)、ファンドへの出資に暗号資産が用いられた場合も、当該ファンド持分は金商法上の有価証券(集団投資スキーム)として、金商法の規制が適用されることが明確になった。

ファンド持分の取得勧誘を行う者は、投資家からの出資金がファンド運用業者の固有財産と分別管理される体制を確保しなければならないとされている(金商法40条の3)。暗号資産が出資された場合も同様であり、その分別管理方法については、暗号資産交換業者や信託業者等に管理を委託することが求められ、ファンドへの出資契約等でこれを義務付けることが必要となる(業等府令125条2号ニ)。

(ii) 投資運用の場面

① 業規制

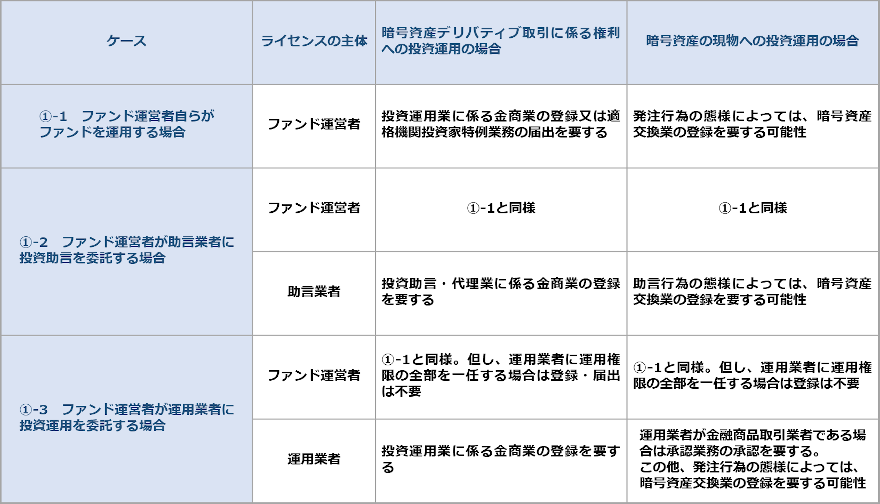

①-1 ファンド運営者自らがファンドを運用する場合

まず、(ア)投資対象が暗号資産デリバティブ取引に係る権利であり、ファンド財産の50%超をこれに対する投資として運用する場合は、金商法上のいわゆる自己運用に該当するため(金商法2条8項15号)、投資運用業に係る金融商品取引業の登録が必要となる。なお、自己募集の場合と同様、その権利者が適格機関投資家等に限定される等、金商法63条1項2号の要件を充足する場合は、適格機関投資家等特例業務の届出を行うことで足りる(金商法63条2項)。

これに対し、(イ)投資対象が暗号資産の現物である場合は、(金商法上、自己運用に該当するのは、ファンド財産の主たる投資対象が有価証券又はデリバティブ取引に係る権利であることが必要となるため、)ファンド運営者に投資運用業に係る金融商品取引業の登録は不要である。もっとも、資金決済法上、暗号資産の売買又は他の暗号資産との交換(以下「暗号資産の売買・交換」)を業として行うことは、暗号資産交換業(資金決済法2条7項1号)とされていることから、ファンド運営者の発注行為の態様がこれに該当する場合は、暗号資産交換業の登録を要する可能性があることには留意が必要となる。

①-2 ファンド運営者が助言業者に投資助言を委託する場合

ファンド運営者自身の規制については、投資助言を委託する場合であっても、最終的な投資判断はファンド運営者自らが行う以上、上記①-1と同様となる。

他方で、助言業者に係る業規制については、まず、(ア)投資対象が暗号資産デリバティブ取引に係る権利である場合は、助言業者の投資助言行為は、投資助言業務(金商法2条8項11号ロ、28条6項)に該当するため、投資助言・代理業(金商法28条3項)に係る金融商品取引業の登録が必要となる。

これに対し、(イ)投資対象が暗号資産の現物である場合、金商法上、有価証券以外の金融商品に係る投資助言業務の対象は「行うべきデリバティブ取引の内容及び時期についての判断」に限定されていること(金商法2条8項11号ロ)から、助言業者の投資助言は投資助言業務には該当しない(もっとも、ファンド運営者が暗号資産の現物取引とデリバティブ取引の双方を行っている場合においては、仮に投資助言契約上、投資助言の対象を前者に限っていたとしても、それだけで直ちに後者に対する投資助言はないと整理することは通常は困難と考えられ、その場合、投資助言・代理業の登録が必要となる)。さらに、助言業者の助言行為が、ファンド運営者による暗号資産の売買・交換に対する「媒介」であると評価されるような態様である場合には、暗号資産交換業(資金決済法2条7項2号)に該当することになるため、その関与の方法や程度については慎重な検討が必要となる(「媒介」の該当性について、事務ガイドラインⅠ-1-2-2②参照)。

①-3 ファンド運営者が運用業者に投資運用を委託する場合

ファンド運営者自身の規制については、基本的に上記①-1のとおりとなる。しかし、投資対象が暗号資産デリバティブ取引に係る権利である場合の運用行為に関しては、運用業者に運用権限の全部を一任する場合は、当局への届出等一定の要件を満たせば金融商品取引業には該当しないため、投資運用業の登録(又は適格機関投資家等特例業務の届出)は不要となる(定義府令16条1項10号)。また、投資対象が暗号資産の現物である場合における暗号資産交換業の登録については、運用業者に暗号資産への投資判断の権限を一任しており、ファンド運用者自らが暗号資産の売買・交換に一切関与していないのであれば、暗号資産交換業にも該当しないと考えられ、不要となる。

他方で、委託先の運用業者の規制については、まず、(ア)投資対象が暗号資産デリバティブ取引に係る権利であれば、運用業者の行為は投資運用業に該当するので(金商法2条8項12号ロ)、投資運用業に係る金融商品取引業の登録が必要となる。なお、暗号資産デリバティブ取引に係る権利に投資をする投資運用業は登録申請書の特記事項となっており(金商法29条の2第1項9号ロ)、既に投資運用業に関する登録を得ている業者であっても変更登録を要すること(金商法31条4項)に留意が必要である。これに対し、(イ)投資対象が暗号資産の現物である場合は、金商法上、投資運用業における投資対象は有価証券又はデリバティブ取引に係る権利に限定されていることから、運用業者の行為は投資運用業には該当しない。もっとも、運用業者の投資運用としての発注行為の態様が、暗号資産の売買・交換の代理又は媒介を業として行っていると評価される場合は、暗号資産交換業の登録を要する(資金決済法2条7項2号、パブコメ228番)。また、運用業者が金融商品取引業者である場合において、投資運用として暗号資産の現物取引を行う業務は、承認業務として承認(金商法35条4項)が必要となり得る点にも留意が必要となる(パブコメ222番)。但し、(ア)(イ)の整理にかかわらず、ファンド運営者が海外の業者で(Limited PartnershipのGeneral Partnerが外国法人である場合等)、当該ファンド運営者から委託を受ける運用業者も海外の業者である場合には、日本の投資家が出資していても、運用業者の投資一任行為に対して基本的には日本の法令は適用されず、投資運用業や暗号資産交換業の登録は不要と思われる。

② 行為規制

ファンド運営者が運用する運用財産に暗号資産が含まれる場合、当該暗号資産の分別管理の方法としては、上記(i)③で述べたのと同様、暗号資産交換業者や信託業者等に管理を委託することが求められる(金商法42条の4、業等府令132条1項)。なお、委託先の運用業者が暗号資産の預託を受けることは、暗号資産交換業の登録等をしない限り、禁止されている(金商法42条の5本文、金商法施行令1条の23、16条の9第3号、業等府令126条の2)。

- 寄稿

-

弁護士法人大江橋法律事務所櫻井 拓之 氏

弁護士

- 寄稿

-

弁護士法人大江橋法律事務所澤井 俊之 氏

弁護士