統計データの不足から全体像の見づらいリスク

─エマージングリスクの特徴は。

星野 エマージングリスクは予期せぬ事象であり、原因や拡大経路、予防策を含めて全体像が見えづらいリスクといえるでしょう。アクチュアリーの間では、長年、感染症や中国経済といったエマージングリスクが注目のトップに挙げられていました。近年は、金融市場のボラティリティやサイバーセキュリティにも注意が向けられるようになっています。

安井 エマージングリスクは、発生して初めて広く認知されることが多いですね。世間一般でも、ここ数年は気候変動リスクに大きな関心が集まっていましたが、新型コロナウイルス感染拡大を受け、パンデミックに注目が集まると思われます。

エマージングリスクは統計データや知見が少ない傾向があります。そもそも、これらが十分そろっているリスクはエマージングリスクには分類されません。例えば、生命保険業界では死亡率に関する膨大なデータがあり、算出予想と実際の死亡率の間にほとんど誤差がないところまで解析できます。しかしデータや知見が少ないエマージングリスクには、現在の最先端の統計学やデータサイエンスの手法でも、満足な予測ができず、不安定な結果しか得られないのが現状です。

星野 エマージングリスクのもう一つの特徴は、モデル作りの難しさです。

我々アクチュアリーはリスクを定量化する際、数学や統計学を応用したモデルを作り、様々な数値でシミュレーションを行うことでリスクを測ります。そうしたモデルは、「正規分布」に代表される安定した確率分布の範囲で扱える事象に対しては、算出結果への信頼性も高くなります。しかし、エマージングリスクとは、安定した確率分布で扱うのに必要な数学的条件を満たさないことが多い。そのため、「複雑系」とよばれる様々な変数の動きを加味した多変量なモデルを用いることになりますが、前提条件のほんのわずかな違いで結果に大きな違いが出てしまうので、分析担当者によって結果がまちまちになってしまう課題があります。

4つの社会変化を通じてマクロトレンドをつかむ

─エマージングリスクを保険会社の経営判断に組み入れる難しさは。

星野 保険会社をはじめとした企業のリスク管理は、知らぬ間に重大なリスクを抱えてしまうことを避ける「ブレーキ」的発想が主流でした。一方、リスク・リターンの関係が示すように、不確実性をあえて取ることで得られる利益もあります。現在では、企業の目的や事業計画を達成するために進んで受け入れるリスクを明示し、能動的に取り入れる「リスクベース経営」がトレンドです。

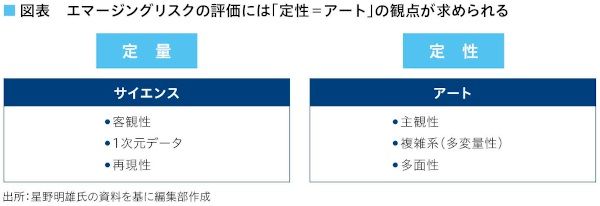

リスクベース経営の実践には、経営者が、自社を取り巻く環境にはどのようなリスクが存在しているのかを把握し、比較するプロセスが欠かせません。このとき、1つの指標でリスクを比較・評価するのが理想ですが、エマージングリスクは統計データや知見が不足しているので期待できません。経営者は、エマージングリスクに対しては、定量的=サイエンスの手法による比較・評価には限界があるため、定性的=アートな判断に依らざるを得ないことを認識しておく必要があるといえるでしょう(図表)。

安井 リスクの洗い出しの際にも、現在誰も発生することを予測していないリスクを見つけなければいけないという根本的な難しさがあります。まずは「何かないか」「隠れている危険はないのか」と、起こり得る可能性や事象を「想像」することが重要です。その後で、想定したエマージングリスクが発生した場合に備え、準備金を用意しておくなど具体的な対策を講じます。

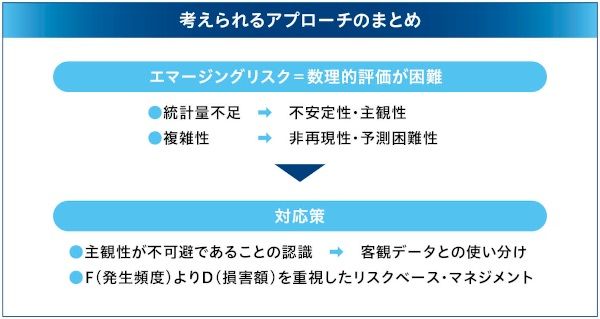

星野 我々アクチュアリーがリスクを考える際は、「F(発生頻度:Frequency)×D(発生時の損害:Damageability)」という式を考えます。

もちろんFとD両方を数値として定量化できるのが一番いいのですが、安井さんがおっしゃったように、十分な統計データなしにはFの安定した定量化は不可能です。仮に分かっても、エマージングリスクと呼ばれる事象は発生頻度が極めて低いことがほとんどですので、あまり意味がありません。対してDは、ある程度の論理的思考と想像力を用いれば推測ができます。

安井 こうした発生時の損害額を重視してリスク分析する考え方は、保険会社でよく行われているストレステストに通じるものがあります。

ダメージのシミュレーションを行い、準備金は足りるのか、資金はショートしないか、自社の経営は耐えうるのかといったことを、定期的に診断することが1つの対策になるでしょう。

─保険会社の今後の対応は。

星野 リスクベース経営には、現代社会のマクロトレンドの認識が欠かせません。現代においては、①AIや遺伝子改変などのテクノロジー変化、②少子高齢化や都市人口集中などの社会変化、③気候変動、④米中対立など地政学上の変化といった、4つの大きな変化に注目です。

安井 保険会社にとって、エマージングリスクを分析して事業計画に生かすことは、「会社経営における甚大な損失の回避」であり、「大きなビジネスチャンスの創出」にもつながります。

そもそもリスク管理には数学的手法などマニアックな面が否めず、経営者の判断に役立てる素材とするには、担当者のデータの取りまとめ方や見せ方などに工夫が求められます。この意味では、エマージングリスク評価を適切に経営判断に繋げるために、経営者側にもリスク評価の現場感や評価手法に関する知識が必要となってくるかもしれません。

星野 「今は変革の時代、特別な時だ」と、いつの時代も言われ続けてきました。エマージングリスクのマネジメントには、データ重視の経営スタンス、インターネット時代ならではの過剰な情報量への対処、不確実性下での意思決定の迅速化、社会的・倫理的問題の重要性認識強化、異なる才能を結束させる人材マネジメントなどがポイントになると考えます。

- 寄稿

-

ニッセイ基礎研究所安井 義浩 氏

保険研究部

主任研究員

- 寄稿

-

日新火災海上保険星野 明雄 氏

顧問