- XVAデスク設置の背景

- XVAデスクに求められる機能

(1)入口管理

(2)期中管理

(3)出口管理 - XVAデスクでのコントロール

(1)XVAデスクのコントロール対象

(2)XVA一体運営に向けた課題 - 金融機関でのXVAデスクの役割

(1)取引の拒絶権限

(2)ヘッジの独立性

(3)デフォルトの責任 - まとめ

XVAデスク設置の背景

従来のデリバティブ評価は、カウンターパーティは倒産せず、無リスク金利でファンディングを行うことができるとの前提のもとで行うのが一般的であった。しかしながら、2007年の金融危機ではカウンターパーティのクレジットリスクが顕在化し、無リスク金利でのファンディングができる状況ではなく、金融機関は損失を被ることとなった。この金融危機を契機にデリバティブ評価においてクレジットリスクおよびファンディングリスクの評価見直しが議論されることとなった。今となっては下式のように無リスクの価格に対して、クレジットリスクおよびファンディングリスクといった各種VA(Valuation Adjustment)であるXVAの調整を行い、適切なコスト反映を行うとともに、市場の変化に応じた時価反映を行うというのが、主に欧米市場においての市場慣行となっている。

デリバティブ価格≅無リスク価格+∑XVA

クレジットリスクの価格調整であるCVAと、ファンディングリスクの価格調整であるFVAは本邦においても徐々に市場慣行として普及しつつある。これらのXVA調整を織り込まない場合には、適正な価格が反映されていない収益性が低い取引が集中してしまう、いわゆる逆選択の可能性が高くなるため、従来の無リスクの時価評価に加えて、XVAの価格への織り込みが必要となった。

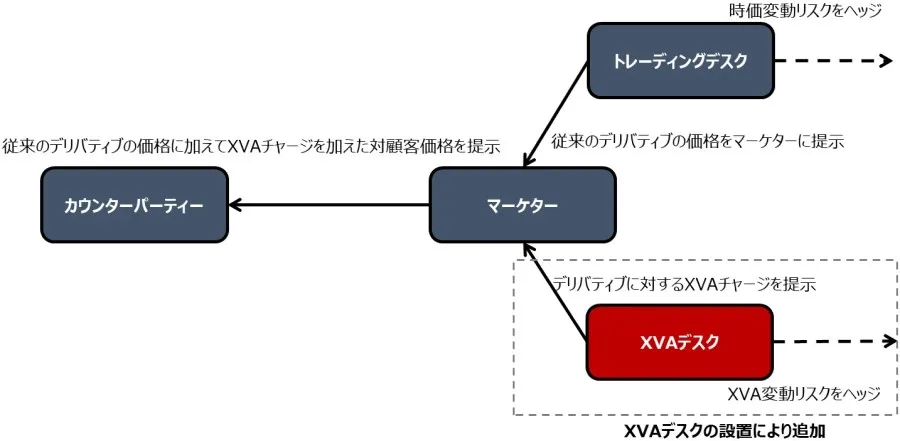

従来のデリバティブのプライシングにおいてはトレーディングデスクがデリバティブの時価にトレーディングサイドのコストを乗せたトレーダープライスをセールスに提示し、セールスはトレーダープライスに対してセールスマージンを乗せたプライスを顧客に提示するという流れで業務が行われていた。XVA評価をしている金融機関では図1にあるように、トレーディングデスクに加えて、XVAデスクが追加され、XVAチャージを上乗せするフローが追加される。また、XVAリスクが大きい場合には会計計上が求められる。XVAはマーケットの状況に応じて日々損益が発生するため、XVAデスクにてヘッジを行う必要がある。プライシング及び損益変動の管理の観点に加えて、規制上の観点もXVAデスク設置の背景となっている。FRTB CVA規制でSA-CVAを適用する場合にはCVAデスクの設置及びCVAトレーダーの配置とヘッジ活動の実施が要件となっていて、XVAデスクの設置の動きを加速させている。

XVAデスクに求められる機能

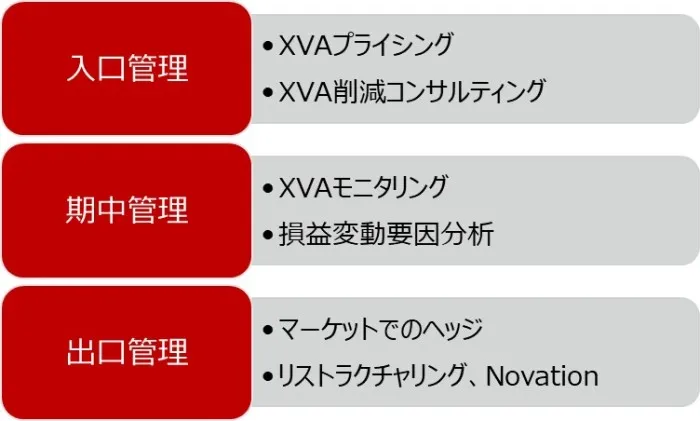

XVAデスクは、XVAコントロールでの重要な役割を担う組織であり、大きく分けて、入口・期中・出口の3段階で行われる。

(1)入口管理

入口管理では個別の取引のXVAを適切にプライシングすることが求められる。デリバティブ取引の交渉・約定時におけるXVAコストの正確な算出・把握が機能しない場合、適切なコストを織り込まずに約定してしまう逆選択のリスクにさらされることになる。また、個別案件のXVAが大きい場合や、コントロールできないような複雑なリスクが発生する場合は、契約の見直しやCSA導入等のリスク削減策を勧めるなど、入口の段階でコンサルティングを行い、XVAの適切なリスク・コントロールを行う。

(2)期中管理

期中管理では既存のXVAポートフォリオのモニタリングを行い、正確なリスク量を把握することが求められる。リスク量の把握と同時に日々変動するXVAの損益変動の要因分析もXVAデスクの主な業務となる。特に市場レートにより時価評価されるXVAの変化は、デリバティブ取引規模の大きな金融機関では、市場が大きく変動した場合には1日で数10億円規模となることもあり、損益変動要因を経営に説明することも求められる。一方で、XVAの計算はデリバティブの現在価値だけではなく将来時点の価値を計算することから、従来の時価計算に比べて計算コスト・時間が大幅に増加することに加えて、多種多様な商品やカウンターパーティから発生するリスクを扱うことからデータ量も膨大なものとなる。こうした計算コスト・時間やデータ量に対応するため、XVAのモニタリングにあたっては計測インフラの工夫が求められる。計算高速化・短時間化においては、①クラウドサービスを利用、②自動微分といった計算高速化の技術、③日次計算対象を絞る等、が導入されている。また、膨大なデータ量を扱うためにデータ分析用のプラットフォームが導入されている。こうしたインフラの開発には、極めて高度なクオンツエンジニアのリソースが投入されている。

(3)出口管理

出口管理は、金融機関が抱えているXVAをリスク移転・抑制する機能となる。一般的なリスク移転・抑制の手法としては、日次で算出されたリスク量に対して市場での為替、金利スワップ、オプションにてXVA損益変動リスクをヘッジし抑制する。日次で計算されたリスク量(主にセンシティビティ等)に対して決められたヘッジ戦略に基づいて取引を執行するというのが、通常リスク・コントロール手法となる。これらのヘッジが困難なケースでは、ノベーションや取引のリストラクチャリングを用いた直接的なリスク移転を行う。

XVAデスクの役割として注目されるのは、「出口」におけるヘッジ戦略に基づいたリスク・コントロールと思われがちであるが、XVAを市場で完全にヘッジすることはむずかしいことから、「入口」における適切なコントロールができるかがより重要と考えられている。

XVAデスクでのコントロール

(1)XVAデスクのコントロール対象

XVAデスクが管理する対象はCVA、FVA、MVA、KVA等幅広い。その中でもCVA、FVAはより広く会計計上されXVAデスクが損益変動のコントロールをするのが一般的である。CVA、FVAと言っても実際にはCVA、DVA、FBA(Funding Benefit Adjustment)、FCA(Funding Cost Adjustment)がある。DVAとFBAの二重計上問題と結びついてXVAデスクがコントロールする対象として図3に記載の通りCVA、FCA、FBAとするのかCVA、DVA、FCAとするのかという議論がある。DVAを計上した場合、CVAを圧縮することが可能である。CVAのクレジットヘッジにあたってはヘッジツールの流動性が低くまたコストもかかることから反対方向のDVAを計上するのは有効な手段であった。しかしながら、FRTB CVA規制下では明確に片方向のCVAについて言及していることからこうした動きは減り、DVAではなく自行クレジット要素をFBAでカウントする動きは進むことが予想される。

(2)XVA一体運営に向けた課題

XVAデスクはCVA、FVAといった各種XVAをコントロールするが、こうしたXVAを一体でコントロールできた場合にはプライシングの時間が短縮できることやポジションがオフセットできる場合もあり、損益変動のコントロールの観点からもメリットがある。また同一のトレーダーが各種XVAをコントロールするというのがリソースの観点でも理想的である。一方で、多くの金融機関はCVA、FVAを計上しているがそのコントロールを必ずしも同一のトレーダーが行っているとは限らない。オペレーションの統合にあたって勘定の違いや規制の観点から制約を受ける。FRTB CVA規制ではヘッジによるRWA削減効果が認められる。一方でFVAに関する規制は導入されておらずFVAヘッジに対して市場RWAを計上することになる。このように現状の規制ではCVA、FVAの一体管理どころかFVAについてはヘッジすら想定されていないことが課題の一つである。また、本邦金融機関の中にはクレジットヘッジの操作との親和性からCPM組織にCVAデスクを設立したケースもある。この場合、他のCPM業務にあわせてCVAを銀行勘定として扱うことになる。一方でFVAはトレーディングデスクからFVAを切り出してデスクとした場合にはトレーディング勘定となるケースがあり、こうした勘定の違いにより別々のトレーダーを置いて管理することになることで一体運営を進める際の課題となる。FRTB CVA規制はトレーディング勘定を想定したものであることを踏まえるとトレーディング勘定に統合されていくものと予想される。

金融機関でのXVAデスクの役割

ここまで、XVAデスクの機能、コントロール対象について述べてきたが、本章ではXVAデスクを設置する際の議論として、いくつかのトピックを紹介する。

(1)取引の拒絶権限

デスクの機能の一つとして前述のとおり入口でのプライシングがある。通常の取引ではデスクは取引条件に応じたプライスを提示するだけでよいが、稀にXVAコントロール上のリスクの高い取引のプライシングを行うことがある。こういった状況でデスクが取引を拒絶する権限を持つかについてデスク設置にあたっての検討課題となる。本邦の金融機関では取引の採り上げについてはクレジット審査を担う部署が判断するのが一般的である。したがって、XVAデスクは取引のリスク特性に応じてXVAのプライシングを行い、取引を拒絶する権限を持つべきではないとの考え方が一般的でと思われる。その場合、リスクが大きい取引においてXVAデスクはリスク特性に応じたヘッジコストを含めたXVAプライスを提示することで対応することになる。また、XVAデスクはCDSを執行するため、社内の顧客情報から隔離されたパブリック組織であることも多い。XVAデスクはクレジット審査など社内の情報から独立した判断を求められることになる。

(2)ヘッジの独立性

プライシングの権限の他にXVAデスクにはヘッジの権限が与えられXVAに関する損益をコントロールする。XVAに関してはクレジットのリスクが主なリスクとなりCDSでヘッジが行われる。CDSを執行するトレーダーはコンプライアンス上の要請から社内情報とは隔離されたパブリック組織に配置するケースがある。この場合、クレジットのヘッジについてはクレジット審査の判断等社内情報から独立したものである必要がある。

(3)デフォルトの責任

前述のクレジット審査での案件採り上げ判断に加えて、デフォルト発生時の回収責任はRMが負うというのが本邦の金融機関では一般的であると思われる。したがって、XVAデスクは回収プロセスにおける責任から切り離され、デフォルト時の回収リスク(実回収金額の変動による損失額の変動)についてはRMが担うことになる。こういったケースではデフォルト直前までのCVAの損益変動のみをコントロールすることになる。一方で、XVAデスクでヘッジとして使うCDSについてはデフォルトをカバーする商品である。XVAデスクでCVAの損益変動抑制を目的として取引したCDSはデフォルトまでカバーすることができる。XVAデスクの中にはCVAの損益変動に加えて、デフォルトの際の損失責任も負う事例も見られる。

まとめ

本稿ではXVAデスクの設置とフロント実務に関して述べた。本邦市場でもXVAは本格的にデリバティブ価格に織り込まれ、XVAデスクを設置する金融機関も増えてきている。本稿がXVAデスクの設置と高度化にあたっての一助となることを期待している。

- 寄稿

-

株式会社三菱UFJ銀行

金融市場部 CPM室 ポートフォリオマネジメントGr

元吉 弘之 氏XVAデスクにて企画業務・デスククオンツ業務に従事。XVA削減策の導入、CVA規制対応や計測高度化を推進。(東京大学大学院情報理工学系研究科修了。米国FRM)

【連載】XVAの基礎と実践

【連載】XVAの基礎と実践