日本の金融機関が注意すべきポイント

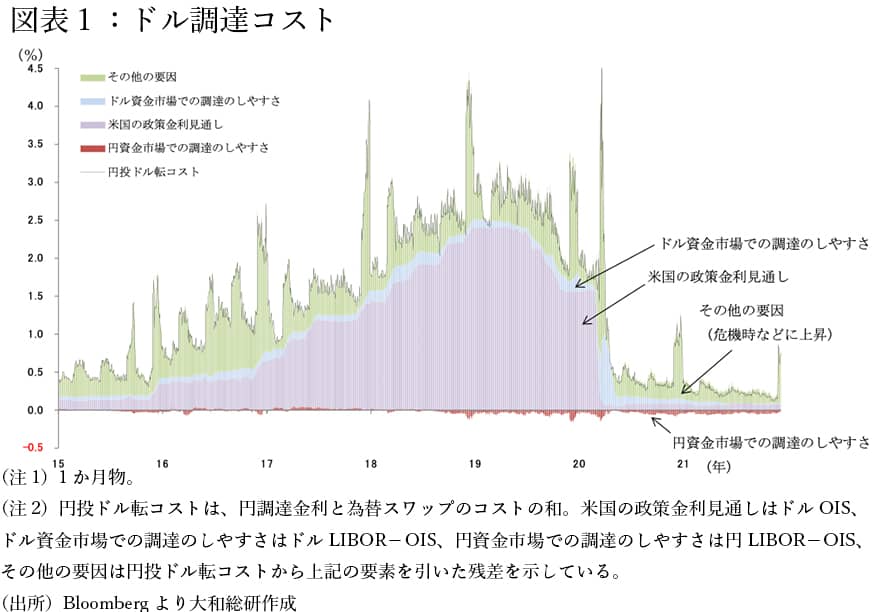

日本の金融機関が注意すべきポイントは、ドル調達コストの動向である。日本の金融機関が、外貨建資産に投資をするためには、自身の円建資産を、ドルをはじめとする外貨に替える必要がある。

為替スワップでドルを調達しようとする場合、日本と米国の金利差が大きいほどコストは高くなり、また、ドルの需要に対して、ドルの出し手が少ないほどコストは高くなる(図表1)。通常であれば、一定程度コストが上がると、米ドルの出し手の金融機関にとって裁定機会となるため、市場へのドル供給が増える。しかし、稀にドルの供給量が減り、調達コストが高騰するケースもある(図表1その他の要因)。

今後ドル調達コストが高騰する要因として、新興国での新型コロナウイルスの感染再拡大が挙げられる。新興国のドル建債務残高は2021年6月末に4.1兆ドルと過去最高となった。米国が利上げを進めた状態で、新興国の回復が遅れた場合、ドル建債務の返済圧力が高まるだけでなく、普段はドルの出し手である一部の新興国(資源国等)の外貨準備運用ファンドが、自国通貨防衛のためにドルを市場から引き揚げる可能性がある。そうした場合、日本の金融機関はドル調達が困難になる恐れがある。ドル預金などの安定したドル調達手段が確保されてきてはいるものの、対外投資残高が増え、ドル需要が強まった場合、注意が必要である。

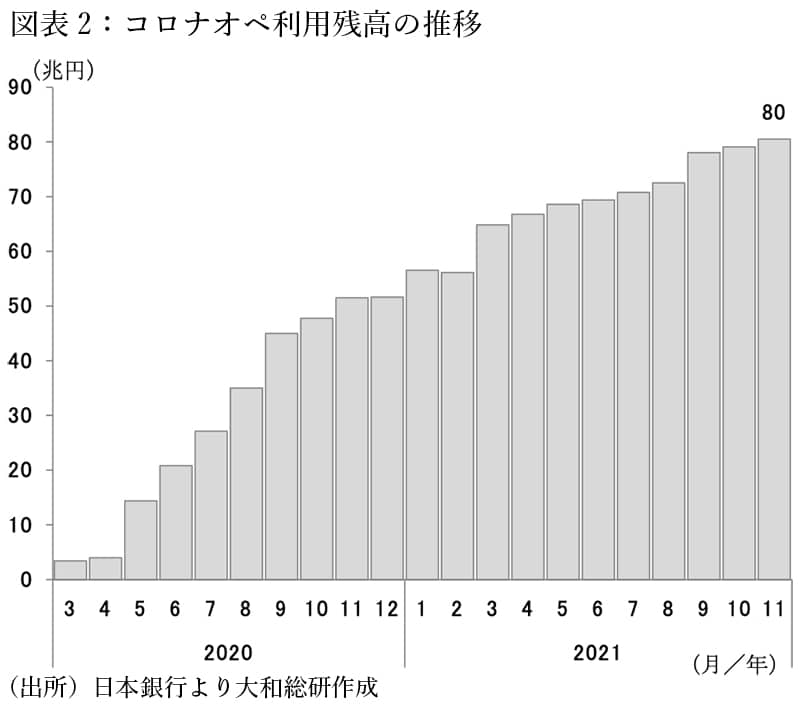

次に国内金融に目を転じてみよう。金融機関の業績は、新型コロナウイルス感染症を背景とした与信先の倒産が限定的だったため、貸倒引当金の繰戻しなどがあり、良かった。日銀の「新型コロナウイルス感染症対応金融支援特別オペレーション(コロナオペ)」によって貸出が増加したことも業績改善につながった模様である(図表2)。

コロナオペは、新型コロナウイルス感染症による影響を受けた中小企業等に対する貸出の残高に応じて、金融機関に付利を行う制度である。企業から受け取る利息に加えて、日銀からも0.1〜0.2%の付利を受けることができるため、地域金融機関を中心に貸出を促進する効果が見られた。だが、コロナオペは大きな問題がなければ、2022年3月に終了予定である。感染症が収束していけば、企業の予備的な資金需要が低下することも相まって、貸出残高は減っていく可能性が高い。収益の確保に向け、新たな方策を考える必要があるだろう。

中長期的な観点では、地域金融機関に対する支援策も注目点である。2020年より、日銀と金融庁が連携し、地域金融機関の経営基盤強化を後押しするような政策が次々と打ち出されている。例えば、日銀の「地域金融強化のための特別当座預金制度」や金融庁の「資金交付制度」である。いずれも、経営基盤の強化や経営統合等を行う地域金融機関に対し、付利や補助金交付を通じて支援を行う。日銀の措置は2022年度末まで、金融庁の措置は2025年度末までの時限措置である。これらの時限措置が終了する前に、地域金融機関は経営基盤の強化を行うことが望ましい。

- 寄稿

-

株式会社大和総研中村 文香 氏

金融調査部 研究員(担当:金融資本市場)