金融機関が果たすべき役割

金融業界を横断したイニシアチブであるGFANZは、参加金融機関自らのGHG排出量を2030年にネットゼロとすること、また2050年までに投融資ポートフォリオ全体のGHG排出量のネットゼロを実現することを目標としており、金融機関には、自らのネットゼロ、取引先のネットゼロの大きく二つの方向で役割を与えている。

自らのネットゼロでは、自社が直接/間接的に排出するGHG排出量の可視化および削減を目指すことが求められるが、これは通常の企業が成し得ようとしている行為と同様である。一方で金融機関ならではの役割として期待されているのが、取引先のネットゼロに向けた役割である。具体的な方向性としてはいくつか考えられる。例えば、取引先のGHG排出量の可視化の実施や、グリーンボンドなどの脱炭素化を支援するESG関連の金融商品・サービスの提供、企業などに対する脱炭素移行に向けたGHG排出量削減ソリューションの提供など、さまざまな支援が考えられる。投融資のポートフォリオを変えることができうる金融機関だからこそ、一企業の取り組みのみならず社会全体としての脱炭素化を促進することができうる力を秘めている。

では、このような取り組みは、大手金融機関と地域金融機関とで出来ることに違いがあるのであろうか。金融機関が取引を行っている企業には、社会的な責務を強く要求されている大手企業や、グローバル規模の課題解決を視野に入れて経営を行っている企業などESGへの関心が高い企業もいれば、足元の業績に注力し日々経営を行っている中小・零細企業など様々な企業がいる。

取引企業の違いにより、大手金融機関では投融資のポートフォリオをネットゼロの方向にシフトしてもよいかもしれないが、中小・零細企業などとの取引が多い地域金融機関ではポートフォリオを変更するといった取り組みは難しいことも想定される。

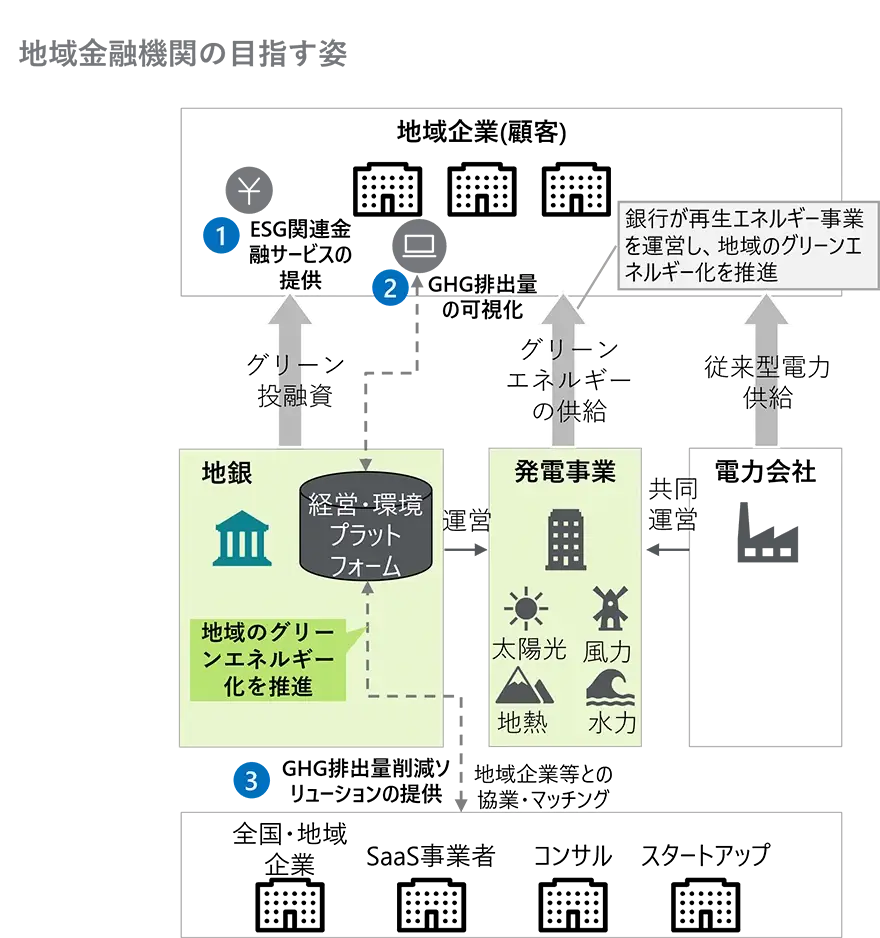

では、地域金融機関は自社のネットゼロのみを目指せばよいかというと、それは異なる。地域金融機関は、地域経済を支える役割と地域全体のゼロカーボン化の両面を推進していくようなことを考えられるのではないだろうか。例えば、地域金融機関がクリーンエネルギーに出資し、地域企業へ代替エネルギーを供給するとともに、地域内のエコシステムを構築することで、地域企業のゼロカーボン化および域内経済の活性化を実現するということも一つのアイディアであろう。地域金融機関は、先に述べたESG関連金融サービスの提供、GHG排出量の可視化、GSG排出量削減コンサルティングサービス、などを組み合わせて考えていくことで、様々な仕掛けを行えうる立ち位置にいると思われる。

- 寄稿

-

デロイト トーマツ コンサルティング合同会社大内 圭介 氏

銀行・証券ユニット ディレクター

- 寄稿

-

デロイト トーマツ コンサルティング合同会社梅津 翔太 氏

銀行・証券ユニット/モニター デロイト ディレクター