- 金融機関を取り巻くマイナンバー制度の現状

- 支払調書の様式変更とシステム変更

- マイナンバーと特定個人情報ファイル

- 法人番号の利用とビジネスチャンス

- マイナンバー導入で、何ができるようになるのか?

- まとめ

金融機関を取り巻くマイナンバー制度の現状

いよいよ2015年10月から、マイナンバー(社会保障・税番号制度)が導入される。

住民票を有する全ての人に、12ケタのマイナンバー(個人番号)が通知され、平成28年1月から、社会保障、税、災害対策の行政手続きでマイナンバーが必要になる。また、株式会社や有限会社などの法人には、13ケタの法人番号が通知される。

金融業界では、保険業界と証券業界が先行してマイナンバー制度への対応を進めているが、マイナンバーと預貯金口座との紐づけが決定したため、銀行業界においても対応策の検討が始まったところである。

金融業界は金融所得一体課税制度のインフラを担う立場にあるため、マイナンバーが導入されれば、税務処理のみならず営業面での影響も大きいと予測される。

将来的には、マイポータルの一部機能を金融機関に開放することも検討されており、IT面でも多くの対応が必要となるはずだ。

支払調書の様式変更とシステム変更

マイナンバーが導入されると、金融機関が扱うおびただしい量の支払調書がマイナンバー用の様式に合わせて変更される必要がある。

金融取引に関する数多くの支払調書に、個人番号または法人番号を記入しなければならず、支払調書の様式もマイナンバー用に変更しなくてはならない。

金融機関も一般事業法人として給与所得の源泉徴収票や支払調書などを発行しているため、それらもマイナンバー用の様式に改める必要がある。

これらの支払調書の様式変更に合わせ、金融機関のシステムもマイナンバーに対応しなければならない。2015年10月までのフェーズ1と、2018年までのフェーズ2までに行うべきシステム対応は、以下の2種類に大別できる。

一般事業法人として発行する支払調書に関するシステム

- 従業員番号や取引番号との紐づけをする登録システムの改定

- 本人確認記録の保存

- 個人番号ファイルの作成

- 関連当局向け報告作成システムの修正

- データセキュリティーの構築

金融機関として顧客向けに発行する支払調書に関するシステム

- 本人確認システムと紐づけした登録システムの構築

- 本人確認記録保存

- 取引先個人番号ファイル作成

- 全顧客現況確認の精度向上

- 税務署など当局向け報告作成システムの修正

- データセキリティー

- BCP(激甚災害)対応手順との整合性の調整

マイナンバーと特定個人情報ファイル

マイナンバー導入に伴い、6月5日現在、個人情報保護法の改正案が衆議院で可決され、現在、参議院で審議中である。

改正の目的は、「個人情報の保護を図りつつ、パーソナルデータの利活用を促進することによる新産業・新サービスの創出と、国民の安全・安心の向上の実現、およびマイナンバーの利用事務拡充のために所要の改正を行うもの」とある。

この改正により金融機関には、これまで以上に厳密な組織的対応と技術的対応が求められる。社内規定などの見直しのほかに、クラウドを利用したシステム管理にもセキュリティ対策が求められる。

システム内で預貯金口座番号とマイナンバーを紐づけしてアクセスする場合、特定個人情報ファイルとしての厳密な管理が必要となる。

マイナンバーは、機密保護のためのセキュリティ対策や保守の負担が大きいのが特色だと言える。

法人番号の利用とビジネスチャンス

マイナンバー導入の際、個人番号の通知とともに法人番号の通知も行われるが、この法人番号は金融機関にとって新たなビジネスチャンスを生む起爆剤となりそうだ。

名寄せの効率化

法人番号を使えば、グループ企業の名寄せが可能になり、グループ企業との取引を深耕できる。また、前(株)や後(株)の名寄せのミスも無くなるはずだ。

商流ファイナンスの高度化

銀行や保険会社は、決済や電子債権、ABL(動産担保融資)などの取引履歴から顧客の取引関係を把握し、商流ファイナンスの高度化を図ることができる。

高度な取引先の信用度チェック

外部信用情報機関の情報と自社情報を併用して取引先の信用度をチェックすることで、新しいサービスの提供が期待できる。

その他

その他にも、以下のようなビジネスチャンスの創出や効率化が期待できる。

- 未取引先開拓の効率化

- 担保管理の強化による債権不良化連鎖の中断

- 保証人の信用審査を精密化

- 担保管理の効率化

マイナンバー導入で、何ができるようになるのか?

ここからは2018年以降、フェーズ3における金融機関への影響を見ていく。

低金利の長期化により、各種決済とローンを組む目的以外で銀行を利用する20代から30代は大幅に減少した。

このようななか、国は税収を上げるため金融所得一体課税をもくろんだ。2018年にはマイナンバーの預貯金口座紐づけが予定されており、年金支給口座からスタートするものと思われる。

このほか、「マイポータル/マイガバメント(仮称)」が開設されれば、個人は自宅に居ながらパソコンやスマートフォンなどで、税金の納付や電子決済情報に関するお知らせを受信し、電子決済で税金を納付することができる。納付後は、電子私書箱に送付された納付済通知書の確認やダウンロードが行える。

2016年1月から交付される個人番号カードにはICチップが搭載されており、その空き領域に公共施設予約や図書館利用、地域の買い物ポイントなど、民間の多様なサービスを搭載する方針だ。

この空き領域には、銀行の生体認証も盛り込まれるかもしれない。そうなった場合、密結合の業務処理設計と閉鎖的ネットワークの現行金融システムでは対応できない。

また、マイナンバー導入で、スマートフォンなどで取引や各種届出をする「顧客中心型ペーパーフリー金融化」の可能性も出てきた。

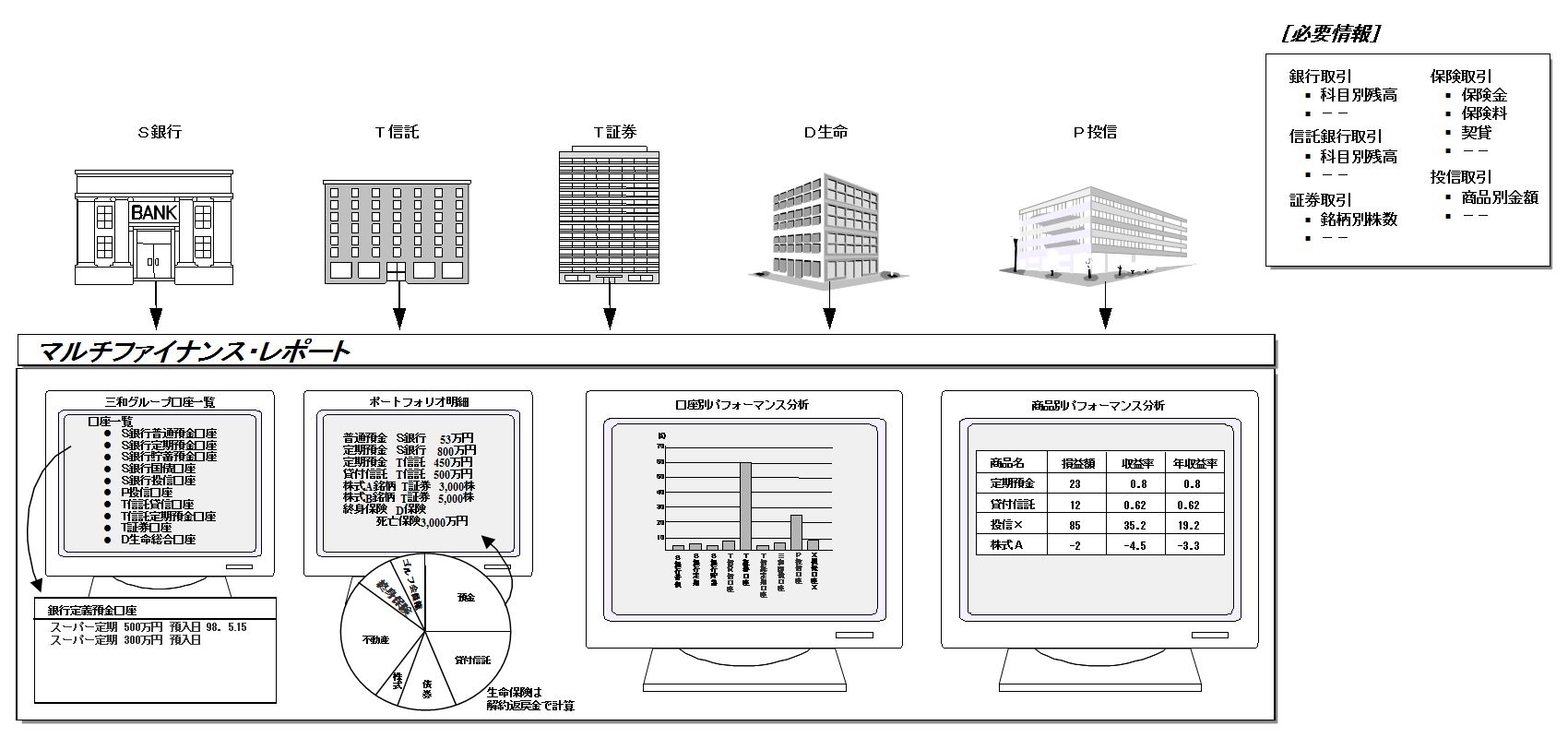

さらに、金融機関にとっては、金融所得一体課税化により、マルチファイナンシャル・レポートの需要も出てくるものと思われる。

まとめ

マイナンバーは大きなビジネスチャンスが期待される一方で、厳格なセキュリティが求められる。

システム上どこまでマイナンバーを紐付けるかによって、特定個人情報ファイルとなる範囲が変わるため、その利活用の幅とセキュリティ対策の負担に大きな差が生じる。どのような方法でマイナンバーを管理していくのか、事前の情報収集と検討が命運を分けると言える。

- 寄稿

-

株式会社金融ビジネスアンドテクノロジー島田 直貴 氏

代表