- 金融商品取引法とは

- 改正金融商品取引法のポイント (1)届出書の記載事項の拡充等

- 改正金融商品取引法のポイント (2)欠格事由

- 改正金融商品取引法のポイント (3)一般投資家の範囲の制限

- 改正金融商品取引法のポイント (4)ベンチャー・ファンド特例

- 改正金融商品取引法のポイント (5)実態を伴わない適格機関投資家の排除等

- 改正金融商品取引法のポイント (6)行為規制

- 改正金融商品取引法のポイント (7)帳簿書類/事業報告書

金融商品取引法とは

金融商品取引法とは

金融商品取引法 第一章 総則

この法律は、企業内容等の開示の制度を整備するとともに、金融商品取引業を行う者に関し必要な事項を定め、金融商品取引所の適切な運営を確保すること等により、有価証券の発行及び金融商品等の取引等を公正にし、有価証券の流通を円滑にするほか、資本市場の機能の十全な発揮による金融商品等の公正な価格形成等を図り、もつて国民経済の健全な発展及び投資者の保護に資することを目的とする。

– 総務省 行政管理局 e-Gov –

金融商品取引法

適格機関投資家等特例業務とは

適格機関投資家等特例業務(以下「特例業務」という。)とは、適格機関投資家と49名以内の適格機関投資家以外の者を相手方とするファンド(いわゆるプロ向けファンド)の販売および運用業務を行う場合に、金融商品取引業の登録ではなく、届出のみで足りることとする制度である。

改正金融商品取引法のポイント (1)届出書の記載事項の拡充等

届出書の記載事項・添付書類の拡充

本改正により、特例業務の届出に際して当局に届け出なければならない事項が新たに追加されている。これにより、新たに、ファンド事業者のホームページアドレス、ファンド持分の種別、ファンドの事業内容等の記載が求められる。

また、ファンドに出資を行う適格機関投資家の名称については、改正前は各ファンド1名の記載で足りたところ、本改正により適格機関投資家全員の記載が求められることとなった。

さらに、特例業務の届出を行う際に提出が必要となる添付書類についても拡充されている。

なお、届出書および添付書類の一部については、金融庁ホームページに記載例が掲載されているため、当該記載例を参考に作成することが肝要である。

届出事項の公表

特例業務の届出を行った者は、届出後遅滞なく、届出事項について公表しなければならなくなった。特に、ファンドの事業内容等の事項については、金融庁ホームページに掲載されている記載例ではかなり詳細な記載が求められているが、投資家との関係でどの程度記載・公表するかを検討する必要がある。

なお、届出事項のうち、適格機関投資家の名称については、秘匿性が高いものとして、公表対象から除外されている。

また、公表の方法については、①特例業務届出者の全営業所における備置き、または②インターネットの利用その他の方法によることとされている。②については、運用会社や管理会社等の第三者に委託する(第三者のホームページを利用する等)ことも可能とされている。したがって、ファンド事業者は、個々の実情に応じて、どの公表方法を選択するかを検討する必要がある。

改正金融商品取引法のポイント (2)欠格事由

本改正により、特例業務届出者には、金融商品取引業者と同様に欠格事由(過去5年間に登録取消等の行政処分歴がないこと等)が設けられることとなった。これにより、外国の特例業務届出者に対しては「国内における代表者・代理人」の設置が求められることとなった。

当該代表者・代理人は、外国業者に代わって当局との窓口対応を担うことを想定しており、国内に人的・物理的拠点の設置を義務付けるものではないと考えられているため、そのような範囲内であれば、法人税法上のいわゆる国内PE(Permanent Establishment・恒久的施設)には通常該当しないものと考えられる。

改正金融商品取引法のポイント (3)一般投資家の範囲の制限

本改正により、特例業務届出者が取り扱うファンドに出資することができる「適格機関投資家以外の者」(以下「一般投資家」という。)の範囲が変更された。

本改正前は、一般投資家の範囲には何ら制限がなく、49名以内であれば、個人を含む全ての一般投資家が出資可能であったが、本改正により、原則として、(a)適格機関投資家に準ずる投資判断能力を有する一定の投資家、および(b)当該特例業務届出者と密接に関連する者の2類型に限定することとなった。

具体的には、ファンド持分の取得勧誘をする時点において、下記1.から24.のいずれかに該当することが必要となる。

なお、下記13.の、投資性金融資産が1億円以上と見込まれるかの確認方法については、原則として、顧客の自己申告のみによる確認では足りず、顧客に取引残高報告書や通帳の写し等の客観的な資料の提出を求め、これに基づいて確認し、その確認結果記録を作成・保存することが必要となる。

特例業務に出資可能な一般投資家の範囲(ベンチャー・ファンド特例除く)

(a) 投資判断能力を有する投資家の類型

- 1. 国

- 2. 日本銀行

- 3. 地方公共団体

- 4. 金融商品取引業者等

- 5. 適格機関投資家等特例業務届出者等

- 6. 上場会社

- 7. 資本金5000万円以上の法人

- 8. 純資産額5000万円以上の法人

- 9. 特殊法人・独立行政法人等

- 10. 特定目的会社

- 11. 投資性金融資産が100億円以上と見込まれる企業年金基金等

- 12. 外国法人

- 13. 投資性金融資産が1億円以上と見込まれ、証券口座を開設して1年以上経過している個人

- 14. 投資性金融資産が1億円以上と見込まれるファンドの業務執行組合員である個人・法人

- 15. 国または地方公共団体が4分の1以上議決権を保有する公益社団法人等

- 16. 金商業者等、上場会社、資本金または純資産額が5000万円以上の法人の子会社・関連会社

- 17. 資産管理会社

- 18. 外国の組合型ファンド

(b)当該特例業務届出者の密接関連者の類型

- 19. 当該特例業務届出者の役員・使用人

- 20. 当該特例業務届出者の親会社等・子会社等・兄弟会社

- 21. 当該特例業務届出者の運用委託先

- 22. 当該特例業務届出者の投資助言委託先

- 23. 20.~22.の役人・使用人

- 24. 当該特例業務届出者・19・21.~23.の三親等以内の親族

改正金融商品取引法のポイント (4)ベンチャー・ファンド特例

上記ポイント(3)の通り、本改正により特例業務届出者の取り扱うファンドに出資することができる一般投資家の範囲が制限されることとなったが、一定の要件を充足するベンチャー・ファンドについては特例が設けられている。

すなわち、

(a) 特例業務届出者が取り扱うファンドのうち、ファンドの運用総額(現預金を除く)の80%超を非上場の株券等に対して投資を行うものであること、原則としてファンドにおいて借入れまたは債務保証を行わないこと等の一定の要件を充足したファンドについては、

(b)当該ファンドに出資することができる一般投資家の範囲を、上記ポイント(3)の1.〜24.の投資家に加え、上場会社や資本金または純資産額5000万以上の会社の役員・元役員や、有価証券届出書・有価証券報告書に上位株主として記載されている者といった「投資に関する事項について知識および経験を有する者」にまで拡張することとし、

(c)当該拡張された一般投資家を相手方としてファンド事業を行う特例業務届出者に対しては、ファンドの契約書(経済産業省が公表している投資事業有限責任組合モデル契約に準じた事項が記載されている必要がある。)の写しの当局への提出など、相応の体制の整備を求めることとした。

上記(a)の要件からすると、この「ベンチャー・ファンド特例」については、いわゆるベンチャー・ファンドに限らず、プライベート・エクイティ・ファンド等でも利用の余地があるものと考えられる。

また、上記(b)の拡大される一般投資家に対して広く出資を募ることを目的としていないファンドであっても、上記(a)の要件を満たすファンドについては、下記ポイント(6)で述べる行為規制の緩和を受けられるため、ファンド事業者において、これを活用する余地がないかは検討に値するものと思われる。

改正金融商品取引法のポイント (5)実態を伴わない適格機関投資家の排除等

特例業務は本来、適格機関投資家が出資を行って、自己のために当該ファンドに関与することで、ファンドの運用状況等の適正性がある程度確保されることが期待されている。

そこで、本改正により、以下の2類型について、上記の特例業務の趣旨から逸脱し、投資者の保護に支障を生ずるおそれがあるものとして、特例業務としては認めないこととした。

- ファンドに出資する適格機関投資家の全てが、出資総額5億円未満の投資事業有限責任組合である場合

- 特例業務届出者の密接関係者(前記ポイント(3)(b)参照)、および、ベンチャー・ファンド特例により拡大される一般投資家(前記ポイント(4)(b)参照)の出資額が、ファンドの運用総額の50%以上である場合

これにより、本改正前に散見されたような、少額しか出資していない投資事業有限責任組合のみが適格機関投資家であるファンドや、個人投資家等の必ずしも投資判断能力が十分でない一般投資家の出資が過半を占めるようなファンドは、特例業務として認められないこととなった。

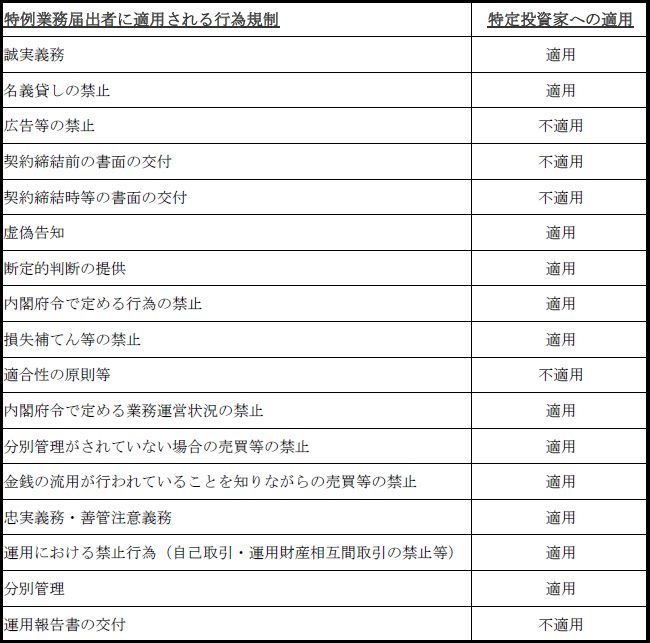

改正金融商品取引法のポイント (6)行為規制

行為規制の拡充

本改正前は、特例業務届出者には、金融商品取引業者に適用される行為規制のうち、虚偽告知の禁止、損失補てん等の禁止のみが適用されていたが、本改正により、特例業務届出者に適用される行為規制が下記表の通り拡大された。

なお、金融商品取引業者における場合と同様、特例業務届出者に適用される行為規制のうち、下記表右欄の「特定投資家への適用」において「不適用」と記載されている行為規制については、特定投資家には適用しないこととし、特定投資家から非特定投資家への移行(いわゆるアマ成り)や、非特定投資家から特定投資家への移行(いわゆるプロ成り)の規制も、特例業務届出者に適用することとされている。

従って、例えば、ファンドの投資家の中に非特定投資家が含まれる場合であれば、当該投資家をプロ成りさせることにより、契約締結前書面の交付等の一部の行為規制の適用を除外できないかを検討する必要がある(ただし、個人投資家については、一定の要件(純資産3億円以上かつ投資性金融資産3億円以上等)を充足する者を除き、プロ成りが認められていない点には留意が必要である。)。

運用財産相互間取引禁止の例外

金融商品取引業者の運用における禁止行為を定めた規定が特例業務届出者にも適用されることにより、特例業務届出者が扱うファンド間での取引(運用財産相互間取引)は、原則として禁止される。

そして、運用財産相互間取引禁止の例外要件は、①全ての権利者の同意を得て、または、同意しない権利者に買取請求権を認めることを条件として全権利者の頭数半数以上かつ出資金額4分の3以上の同意を得て、②市場価額または合理的な方法により算出した価額により取引を行う場合等、相当程度厳格な要件が求められている。

この点、本改正において新たに、上記ポイント(4)(a)で説明したベンチャー・ファンドの要件を充足するファンド間での運用財産相互間取引禁止の例外要件については、①双方のファンドの全権利者の3分の2以上の同意を得れば(不同意者への買取請求権の付与は不要)、②市場価額が存在しない有価証券については、全ての権利者に取引価額の算出方法を含む取引説明を行うことを条件に、「合理的な方法により算出した価額」により取引を行う必要はないこととされた。

特にファンドの運用期間満了時期等においては、当該ファンド事業者が運用する他のファンドとの間で運用財産の譲渡を行うことがあるため、上記の例外要件の緩和制度を活用する余地がないかは検討に値するものと思われる。

改正金融商品取引法のポイント (7)帳簿書類/事業報告書

帳簿書類の作成・保存

本改正により、金融商品取引業者と同様に、特例業務届出者にも帳簿書類の作成・保存が求められることとなった。作成・保存が必要となる帳簿書類の内容については、金融庁ホームページにも掲載されている。

もっとも、特例業務届出者が帳簿書類の作成・保存を委託・再委託することは可能とされているため、例えば、特例業務届出者がファンドの事務管理業務を第三者に委託し、当該委託者において帳簿書類を作成・保存することも考えられる。

事業報告書の作成、説明書類の公表

本改正により、特例業務届出者は、毎事業年度経過後3か月以内に、事業報告書の作成、当局への提出が義務付けられ、さらに、毎事業年度経過後4か月以内に、説明書類(事業報告書の記載事項の一部を省略したもの)の公表が義務付けられることとなった。

なお、事業報告書については、金融庁ホームページに記載例が掲載されているため、当該記載例を参考に作成することが肝要である。

これらの義務については、経過措置が定められており、本改正の施行日以後に開始する最初の事業年度分(例えば、4月~翌年3月が事業年度の特例業務届出者であれば、平成28年4月~平成29年3月期分)から作成・提出および公表が求められることとなる。

また、説明書類の公表の方法については、上記ポイント(1)の届出事項の公表において説明したものと同様である。

- 寄稿

-

弁護士法人大江橋法律事務所櫻井 拓之 氏

弁護士