- はじめに

- インサイダー取引規制とは

- 近年の重要改正

- 改正ポイント① 企業のグループ化に対応した見直し

- 改正ポイント② 情報伝達・取引推奨規制

- 改正ポイント③ REITが規制対象に

- 改正ポイント④ 知る前契約・計画の見直し

- 改正ポイント⑤ その他の改正

- インサイダー取引規制等に関する近時の重要事例

- 事例① 情報伝達・取引推奨規制違反

- 事例② 課徴金納付命令の取消判決

はじめに

近年、インサイダー取引規制については、法改正やガイドライン、Q&Aの追加等、様々な見直しが行われている。また、インサイダー取引規制だけではなく、近年導入された情報伝達・取引推奨規制についても摘発事例が生じる一方、インサイダー取引に関する課徴金納付命令を取り消す判決が出るなど、インサイダー取引規制等をめぐる運用状況も注目すべき事象が生じている。

そこで、インサイダー取引規制等への違反を防ぐために、インサイダー取引の概要・趣旨の基本を解説するとともに、近年の改正動向のポイントや、摘発事例等を紹介し、インサイダー取引防止の一助としたい(なお、本稿中、意見に亘る部分は筆者の私見である旨申し添える)。

インサイダー取引規制に関する網羅的な解説は、西村あさひ法律事務所危機管理グループ編『インサイダー取引規制の実務』(商事法務、2014年)を参照。平成24年・25年の改正とその背景については、別冊商事法務編集部編『平成24・25年インサイダー取引規制関係改正資料』(商事法務、2014年)参照。また、近時の改正動向等も踏まえた平易な解説として、上島『よくわかるインサイダー取引規制入門Q&A』(商事法務、2016年)も参照。

インサイダー取引規制とは

インサイダー取引規制とは

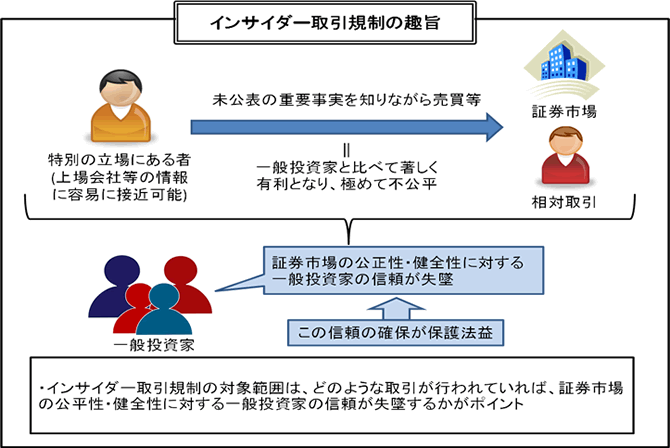

金融商品取引法(以下「金商法」という。)166条は、会社関係者のインサイダー取引を規制しており、上場会社等の会社関係者または会社関係者からの情報受領者は、上場会社等の重要事実を知って、その公表前に当該上場会社等の株式などの特定有価証券等の売買等を行うこと、すなわち、上場会社等の役職員など、会社の内部情報を容易に知り得る立場にある者が、インサイダー情報を知って株式の売買等をすることが禁止されている。

こうしたインサイダー取引が禁止される趣旨は、誤解されがちであるが、インサイダー取引に対応する反対売買をした者の財産の保護ではなく、証券市場の公正性・健全性に対する一般投資家の信頼の保護である。

仮に、内部情報を容易に入手できる者が、内部情報を知って有利な株取引をすることが横行すれば、証券市場はアンフェアな市場となってしまうことになる。そのような事態を避けることがインサイダー取引規制の意義である。

インサイダー取引規制のポイント

インサイダー取引規制のポイントを一言で表すと、下図のように、特別の立場にある者(インサイダー)は、インサイダー情報を知って、株式を売り買いしてはならないということである。

インサイダー情報とは、例えば、公募増資や業務提携を実施すると決定したことなどであり、こうした情報を知った者の株取引は制限される。

また、公開買付けや株式の買集め行為が行われる場合、株価が高騰することがあるため、こうした公開買付け等の情報もインサイダー情報とされ、会社関係者のインサイダー取引規制と同様に、公開買付け等をする者の関係者(公開買付者等関係者)による株式の買付け等も禁止されている(金商法167条)。

インサイダー取引規制はインサイダー情報として列挙される事由に関する法文が複雑であり、また、「投資判断に著しい影響を及ぼす事実」はインサイダー情報に該当するというバスケット条項があることから、規制対象の外縁が容易に判断できない場合も多い。

しかし、インサイダー取引規制の趣旨を踏まえ、「今、株取引をしたらアンフェアか」という点を投資家目線で検証することで、インサイダー取引規制に違反するリスクは大幅に低減させることができると考えられる。

▼筆者:上島正道氏の関連著書

インサイダー取引規制の実務〔第2版〕![]()

平成24・25年インサイダー取引規制関係改正資料![]()

よくわかるインサイダー取引規制入門Q&A![]()

近年の重要改正

近年は、平成23年、24年に実施されたインサイダー取引規制に関するワーキング・グループなどを踏まえ、インサイダー取引規制に関する見直しが相次いでいる。改正内容は多岐に亘るため、以下では、実務上インパクトの大きい改正を中心に、重要なポイント解説を行う(網羅的な解説については、上述の解説書を参照。)。

改正ポイント① 企業のグループ化に対応した見直し

平成23年に実施された金融審議会金融分科会のインサイダー取引規制に関するワーキング・グループでは、グループ経営が一般化している実態を踏まえたインサイダー取引規制の見直しについての提言が行われた。

具体的には、平成24年の金商法改正で、合併や会社分割による株式の移転をインサイダー取引規制の対象行為である「売買等」に含めつつ、インサイダー取引が行われる危険性の乏しい通常の組織再編における「売買等」をインサイダー取引規制の適用除外とする、組織再編に当たり、合併等の対価として自己株式を交付する場合をインサイダー取引規制の適用除外とする改正が行われた。

また、内閣府令の改正により、いわゆる純粋持株会社においては、インサイダー情報該当性を判断する際の数値基準を連結ベースの計数で判断することとするなどの改正が行われた。

実際に、インサイダー取引への抵触を避けるために、通常の売買ではなく、会社の合併や分割を利用して株式の取引を行うというケースは乏しいと考えられるが、こうした行為も、インサイダー取引規制の適用対象となる一方、通常のケースについては、適用除外規定が設けられたことにより、インサイダー取引規制への抵触の有無がクリアになったと言える。

改正ポイント② 情報伝達・取引推奨規制

平成24年に実施された金融審議会金融分科会のインサイダー取引規制に関するワーキング・グループでは、平成24年春に相次いで発覚・摘発されたいわゆる公募増資インサイダー取引事案を踏まえ、インサイダー情報の伝達行為への対応や、資産運用業者が顧客の計算でインサイダー取引を行った場合の課徴金の水準の見直しなどが審議された。

このワーキング・グループでの議論を踏まえ、平成25年の金商法改正で、インサイダー情報を知る会社関係者が、インサイダー情報の公表前に取引をさせて利益を得させる等の目的で行う情報伝達行為や取引推奨行為を規制対象とされ(金商法167条の2)、罰則や課徴金の対象とされた(金商法175条の2、197条の2第14号・15号)。

また、資産運用業者が顧客の計算において違反行為をした場合の課徴金の水準も引き上げられた(金商法175条1項3号等)。

この情報伝達・取引推奨規制の新設は、インサイダー取引を巡る近年の動向の中でも特に大きな見直しであり、刑事罰・課徴金のいずれにおいても、摘発例が発生していることからも留意が必要である。

会社のインサイダー情報に触れる者は、株取引をしなくても、インサイダー情報を漏洩したり、他者に取引を勧めたことにより、一定の場合には、規制対象となるので、インサイダー取引防止のための社内規程においても、情報伝達行為や取引推奨行為が対象となっているかなどの点検が必要である。

なお、規制対象となる行為は、上記のとおり、一定の目的(大雑把に言えば、インサイダー取引をさせるような目的)がある場合に限定されており、従来から通常の業務として行われていた社内の情報共有や、取引相手との交渉の席上での情報伝達、IR活動などは、違反行為とはならないとされている 。

この点について、金融庁は、平成25年9月12日に「情報伝達・取引推奨規制に関するQ&A」を公表し、解釈を明確にしている。

改正ポイント③ REITが規制対象に

情報伝達・取引推奨規制と同時期に実施されていた投資信託・投資法人法制の見直しに関するワーキング・グループでは、投信法制等に関する見直しが広く審議された。

その中で、従来、インサイダー取引規制の対象ではなかったいわゆるREITについて、インサイダー取引規制の対象とすべきとの指摘が行われ、平成25年の金商法改正において、上場投資法人、資産運用会社、スポンサーの役職員は、投資証券等に関する投資判断に影響を及ぼすようなインサイダー情報を知って、投資証券等の売買等をすることが禁止された。

REITの場合の特徴として、投資法人の役職員そのものだけではなく、資産運用会社の役職員やスポンサーの役職員もインサイダー情報を容易に知り得る者であると言えるため、こうした者も含めて、「会社関係者」と位置付けられている。

改正ポイント④ 知る前契約・計画の見直し

改正ポイント②で触れたインサイダー取引規制に関するワーキング・グループにおいては、情報伝達・取引推奨規制の新設や課徴金の水準の引上げなど、規制強化と言える改正が目立つが、近年の金融・企業実務を踏まえた審議も行われ、規制の明確化等に関する提言も行われた。

その中の1つとして、インサイダー取引規制の適用除外の1つである、いわゆる知る前契約・計画について、使い勝手が十分ではないとの指摘があり、平成27年の内閣府令等の改正により、知る前契約・計画に関する包括的な条文が追加され、Q&Aにおいて解釈の明確化が図られている。

今後、従業員・役員持株会の加入や、役員就任時の株式の買い増し、インセンティブ報酬としてのストックオプション行使後の株式の売却などの場面において活用例が増えることが期待される。

改正ポイント⑤ その他の改正

その他、他社株TOB実施時の公表方法や、公開買付けの対象会社役職員に関するインサイダー取引規制の見直し、新たな非上場株式の取引制度におけるインサイダー取引規制、対抗買いに関する適用除外の見直しなど、インサイダー取引規制を巡る改正は、多岐に亘っている。

そのため、改正内容のフォローアップができているか、インサイダー取引防止規程のアップデートはできているかなどの点については留意が必要である。

インサイダー取引規制等に関する近時の重要事例

インサイダー取引規制と近時新設された情報伝達・取引推奨規制の運用につき、近年、特に注目すべき点としては、情報伝達・取引推奨規制に関して、実際に摘発例が出てきていることと、インサイダー取引の課徴金納付命令を取り消す判決が出た点が挙げられる。

事例① 情報伝達・取引推奨規制違反

まず、上記で述べた情報伝達規制につき、平成27年に第1号の課徴金勧告が行われた。

その後、平成28年8月1日に、証券取引等監視委員会は、上場会社の元会長が同社株を保有する親族らに業績予想を公表前に伝え、損失を回避させていたという情報伝達行為や、当該元会長自身の内部者取引の嫌疑により、東京地方検察庁に告発を行った (なお、元会長から情報伝達を受けた者によるインサイダー取引については、平成28年11月に課徴金納付命令の勧告、課徴金納付命令が出されている。)。

このように、情報伝達規制については、課徴金としての運用と併せ、刑事罰を視野に入れた摘発も行われるようになっている。

また、平成28年11月には、取引推奨規制違反による課徴金勧告、課徴金納付命令も行われている。

情報伝達・取引推奨規制においては、適法な情報伝達・取引推奨か否かの分水嶺として、上記で述べた目的要件の存在が重要である。

目的要件は、他人に対して利益を得させること等について意欲するなど「積極的な意思」が必要と考えられているところ、課徴金事案の場合には、違反行為者が違反事実を認める旨の答弁をすると、各要件認定のポイントが示されることなく課徴金納付命令が発出されるため、公表資料からは当該目的要件を認定するに当たって重視されるポイントは明らかとならないが、刑事罰であれば、公判廷での審理や判決を通じ、目的要件認定に当たって重視されるポイントがクリアになることが期待される。

事例② 課徴金納付命令の取消判決

平成28年9月1日、東京地裁において、インサイダー取引の課徴金納付命令を取り消す判決が出ている。

従前、インサイダー取引に関して、課徴金納付命令勧告が出たものの、審判において違反事実なしとされた事案はあったが、課徴金納付命令が発令され、それが取り消されたのは、インサイダー取引規制に関しては初の判断である。

同判決においては、情報伝達行為をした者が、職務に関してインサイダー情報を知ったという事実が認定できないとされ、事実認定上、インサイダー取引に該当しないとされたが、課徴金納付命令の勧告、審判手続を経て、課徴金納付命令が出されていることからすれば、裁判所において納付命令が取り消されたとはいえ、インサイダー取引に該当するか否かの判断は微妙なラインであった事案である。

そのため、同判決を踏まえて、「このような伝達内容・伝達行為であれば、インサイダー情報を知ったとは言えない」というセーフハーバーを一般化することは困難であるように思われる。

もっとも、審判を経て、課徴金納付命令が出たとしても、裁判手続において判断が覆る実例としては意義があり、また、こうした例が出たことを踏まえ、規制当局に対しても慎重な摘発姿勢となることが期待される点で意義があると考えられる。

- 寄稿

-

西村あさひ法律事務所上島 正道 氏

弁護士

公認不正検査士