- 割賦販売法とは

- イシュアー、アクワイヤラー、決済代行とは

- 割賦販売法 改正の概要

- 割賦販売法の改正点① 義務的登録制の導入

- 割賦販売法の改正点② 業務の運営に関する措置と加盟店への指導措置義務

- 割賦販売法の改正点③ 加盟店調査義務と変更届出義務

- 割賦販売法の改正点④ 認定割賦販売協会・加盟店情報交換制度との関係

- 割賦販売法の改正点⑤ クレジットカードのイシュアーとの関係

- 割賦販売法の改正点⑥ クレジットカード番号等の適切な管理

- 割賦販売法の改正点⑦ 不正利用対策の措置義務

- 割賦販売法の改正点⑧ 書面交付義務

- 国際ブランドとの関係

- その他(個別信用購入あっせんとの関係、施行日、経過措置)

割賦販売法とは

「割賦」とは、分割払いのことであり、割賦販売法は、自社割賦(例:自社で販売する商品の分割払い)、包括信用購入あっせん(クレジットカード取引)、個別信用購入あっせん取引(個別クレジット)、前払式特定取引(冠婚葬祭互助会や百貨店の友の会)について規制している。

このうち、今回の改正で大きく変わるのは、クレジットカード取引の部分である。

▼筆者:中崎隆弁護士の関連著書

詳説 犯罪収益移転防止法・外為法![]()

イシュアー、アクワイヤラー、決済代行とは

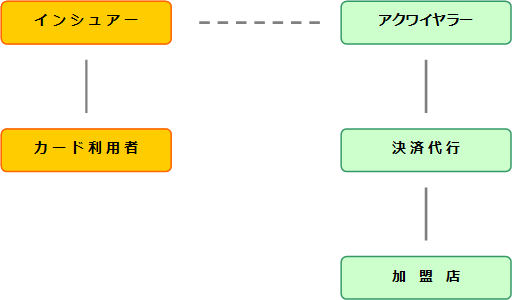

イシュアー(issuer)とは

イシュアー(issuer)とは、皆様がお持ちのクレジットカードを発行している会社のことをいう。クレジットカードの裏面に、クレジットカードの発行会社名が記載されている。

アクワイヤラー(acquirer)とは

アクワイヤラー(acquirer)とは、加盟店獲得会社のことであり、加盟店側で、クレジットカード決済の処理を行うクレジットカード会社のことをいう。銀行送金と比較すると分かりやすい、銀行送金に例えて説明すると、送金人が持っている銀行のキャッシュカードの発行銀行に相当するのがイシュアーであり、送金受取人の預金口座がある銀行に相当するのがアクワイヤラーである。

決済代行とは

決済代行とは、アクワイヤラーと加盟店の間に立って複数の加盟店の決済を取りまとめる事業者のことをいう。

細かいことを言えば、単なるデータプロセッシング(データ処理)は、本稿における決済代行としては想定しておらず、金銭の流れに決済代行がからんでいるケースを想定している。例えば、イシュアーによりアクワイヤラーに支払われる決済代金が、一旦決済代行に支払われた上で、決済代行が別途加盟店に決済代金を支払うというようなケースである。

割賦販売法 改正の概要

登録制の導入

アクワイヤラーや決済代行等の業者に登録制が導入される。

カード番号の適正管理義務

クレジットカード取引のセキュリティ強化等の観点から、カード会社に課されているカード番号の適正管理義務が強化される。加盟店についても、カード番号の適正管理・不正利用防止の措置義務が導入されることになる。誤解をおそれず、一言で言えば、IC対応やPCI DSS対応等のセキュリティ対応が加盟店にも義務付けられるということである。

加盟店調査義務

上記の義務が加盟店により適切に履行されているかを調査する義務が加盟店契約締結業者に課される。加盟店に義務違反があれば、加盟店契約締結業者は是正を求めたり、加盟店契約を解除等をしたりといった義務を負うことになる。

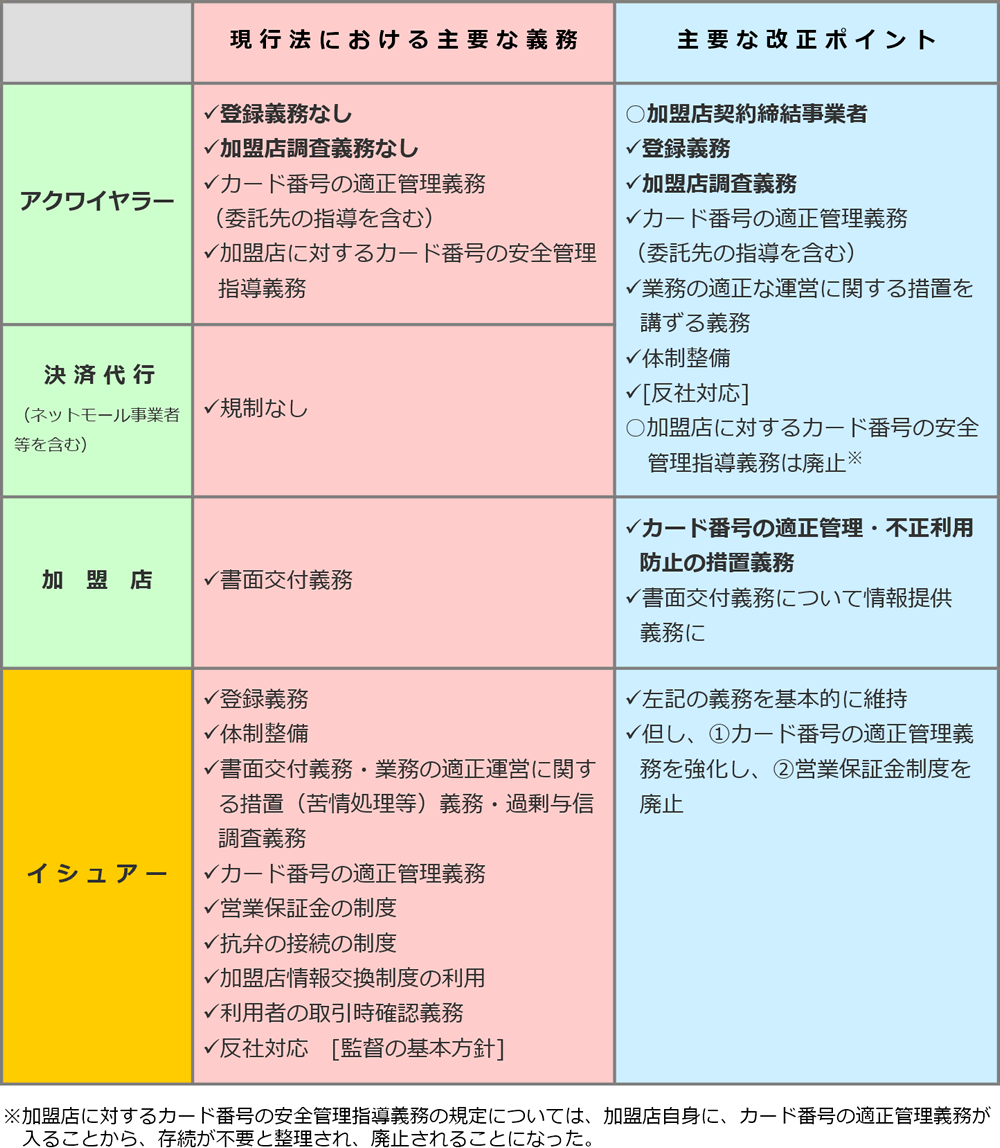

主要な改正点を表にして整理すると、以下図のようになる。

以下、上記の主要な改正点に焦点をあてて、改正割賦販売法のポイントを説明していく。

割賦販売法の改正点① 義務的登録制の導入

登録制の対象

現行法では、クレジットカードのイシュイング業務について、登録制が導入されているが(改正前の法31条)、改正割賦販売法では、クレジットカードの取扱いを認める契約を締結する事業者(「加盟店契約締結業者」)についても、登録制が導入される(法35条の17の2)。

罰則も設けられており(法49条6号)、無登録営業については、3年以下の懲役若しくは300万円以下の罰金又は併科となる。

なお、法文上は、アクワイヤラーと決済代行の登録を別ものとして区別していないので現在、決済代行業務しか行っていない事業者であっても、加盟店契約締結業者の登録を得れば、アクワイヤリング業務もできることになる。

もちろん、Visa、MasterCard等の国際ブランドのクレジットカードのアクワイヤリングを行いたければ、当該ブランドのアクワイヤリングライセンスを別途取得する必要があることはいうまでもない。

登録が必要となる事業者の範囲については依然として不透明

問題は、このクレジット取扱契約締結事業者の範囲である。どのような場合に、加盟店契約締結業者と扱われるのだろうか。

例えば、百貨店が包括加盟店となり、その百貨店の建物内にある店子(たなこ)のクレジットカード決済を可能としている場合には、その店子とアクワイヤラーとの間で直接の加盟店契約がない場合もあるように思われる。

また、ショッピングモール事業者が、C to Cの商取引の決済において、クレジットカードの利用を可能とする場合、クレジットカードのアクワイヤラーと、売主たる個人(加盟店に該当)との間で、いちいち、直接の加盟店契約を締結しない場合もあるように思われる。

このような場合に、間に立つ事業者(=百貨店、ショッピングモールその他決済代行等)は、登録が必要となってしまうのだろうか。

加盟店「契約を締結」との法令の文言を重視すると、上記のケースでは、店子と直接に契約を締結している間に立つ事業者について常に登録が必要となると解釈するのが自然であるが、国会答弁では、「クレジットカードの利用を承諾する契約の締結の最終的な判断権限を持っている」決済代行等に対して、登録を義務付けるとしている。

平成28年12月1日参議院経済産業委員会での住田政府参考人の答弁。

一方、立法担当課の坂本課長は、決済代行について、「加盟店契約を締結するかどうか、何か問題が生じたときに契約を解除するかどうかについて実質的な決定権限をみずから行使している実態があれば登録しなければならないが、アクワイヤラーの指示に従って加盟店管理業務の一部を行うにとどまっているのであれば、登録は不要である」としている。

坂本里和「割賦販売法改正の狙いと概要」消費者信用2017年1月号、以下「課長解説」という。

ここでも、実質的な決定権限を問題にしている点は、国会答弁と一緒であるが、決定権限の有無ではなく、その行使の実態をより重視している点が、国会答弁とやや異なっている。形式面だけでなく、実質面も見るべきことを明らかとしているのである。

一方、アクワイヤラーが最終判断権を実質的に行使していない場合は、登録義務がないとされており、登録が必要となる範囲については、監督の基本方針の中で、どういうケースで登録をしなければならないかを具体化していくとされている。

平成28年12月1日参議院経済産業委員会での住田政府参考人の答弁。

とはいえ、実質的な決定権限といってもかなり漠然としているため、監督の基本方針の中で一定の追加的な基準が示されたとしても、グレーな部分は相当程度残るのではないかと考えられる。

登録のメリット

少なくない数の決済代行業者等は、アクワイヤラーとの契約の内容を工夫したり、業務フローを工夫することにより、登録を免れることができそうである。

では、登録するメリットはあるのだろうか。決済代行のほとんどが登録を回避するような状態となってしまうのだろうか。

決済代行業者にとって以下の点がメリットとして挙げられる。

- 加盟店(店子)の審査の実質的決定権限を、アクワイヤラーに完全に委ねず、自ら保持することができること(=ビジネスの柔軟性)

- アクワイヤリングビジネスに参入できること

- 営業面

- 登録決済代行の場合、アクワイヤラーによる加盟店調査義務や反社チェックの範囲が限定される可能性

- 加盟店情報交換制度との関係で、決済代行自身が登録する側となることで、自社の名前を、悪質加盟店として登録されずに済む可能性

登録の拒否要件

加盟店契約締結業者に係る登録の拒否要件については、イシュアーの登録に係る拒否要件(改正前の法33条の2)とほぼ同様な文言となっている(法35条の17の5)。施行規則の部分については、まだ施行規則案が公表されていないため、不透明であるが、イシュアーに係る拒否要件の施行規則(規則65条、66条)と同様な内容となることが予想される。

これらの拒否要件のうち、特に問題となることが多いと思われるのは、法令遵守体制の整備に係る要件である(改正法35条の17の5第1項第8号)。体制整備がなされていなければ登録拒否の事由となっている。

体制整備の内容としては、「加盟店管理の責任部署があるかどうか、責任者がしっかり設置されているかどうか、それから、加盟店管理を適切に行うためのシステムとか組織、人員配置がしっかりしているかどうか、あるいは、社内規則で加盟店管理業務の手続規定がきっちりとあるかといった、組織や社内規定の体制を審査すること」などが想定される。

平成28年11月16日衆議院経済産業委員会での住田政府参考人の答弁。

なお、改正割賦販売法では、イシュアーと、加盟店契約締結業者の双方について、外国法人の場合に、国内に営業所を有しないケースを登録拒否事由としている点が注目される(改正法33条の2第1項2号、35条の17の5第1項2号)。

包括信用購入あっせんの登録業者の場合

イシュアーとしての登録(すなわち、包括信用購入あっせんの登録)を得ている事業者であっても、アクワイヤリングを行う場合は、別途、加盟店契約締結業者としての登録が必要となる。

なお、イシュイング(包括信用購入あっせん)の場合は、マンスリークリアしか行わない場合は、「包括信用購入あっせん」に該当せず、登録不要となるが、「加盟店契約締結業務」との関係では、マンスリークリアのみのアクワイヤリングしか扱わなかったとしても、文言上、加盟店契約締結業者に該当する。

マンスリークリアしか行わない海外アクワイヤラーや、海外決済代行事業者も、規制の射程範囲内に置く必要がある。

また、事業者間取引の決済についてのアクワイヤリングしかしていなかったとしても、登録が必要となる。

海外アクワイヤラー、海外決済代行と登録制

今回の法改正により、海外アクワイヤラーや、海外決済代行が、国内の加盟店のアクワイヤリングを行う場合には、割賦販売法に基づく加盟店契約締結業者の登録が必要となると考えられる。

但し、海外との関係で、日本の監督官庁の監督権限を及ぼすことはなかなかに困難なため、国際ブランドの協力が不可欠といえる。

国会答弁では、VisaやMasterCard等の「国際ブランドから税制指導等の必要な対応を行ってもらうこととしており」、「これらの措置について国際ブランド会社と合意をしている」とされている。

平成28年12月1日参議院経済産業委員会松村副大臣の答弁。

割賦販売法の改正点② 業務の運営に関する措置と加盟店への指導措置義務

業務の運営に関する措置

改正割賦販売法では、加盟店契約締結業者に対し、経済産業省令で定める所により、クレジットカード番号等に関する情報の適切な管理のために必要な措置を講ずることを義務付けている(改正法35条の17の9)。

経済産業省令案の内容はもちろん未公表であるが、規定ぶりとしては、包括信用購入あっせんに係る法30条の5の2の規定通りふたつであるため、同様な内容となることが予想される。そうすると、現行の施行規則56条から60条と同趣旨の規定となるのではないかと考えられる。

すなわち、個人情報と同様に適切に管理すること(規則56条)、機微情報の目的外利用禁止(規則58条)、委託先の適正管理(規則59条)、適切な苦情処理(60条)等の内容が規定されるのではないかと予想される。

規則57条は、CIC等の個人信用情報機関から提供を受けた情報の目的外利用の禁止の規定であるので、アクワイヤラー業務には関連の薄い条項と考え、意図的に言及していない。

特に苦情処理との関係では、イシュアーは、オフアス取引について、利用者からの苦情の内容をアクワイヤラーに伝達することを規定することが検討されることとなっており、当該伝達を受けて、加盟店契約締結業者加盟店調査につなげていくことが検討されることとなっている。

平成28年12月1日参議院経済産業委員会での住田政府参考人の答弁。

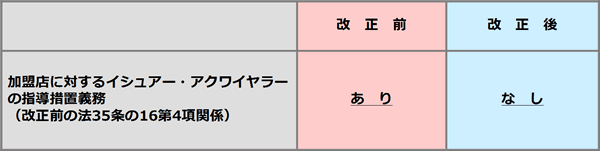

加盟店に対する指導措置義務

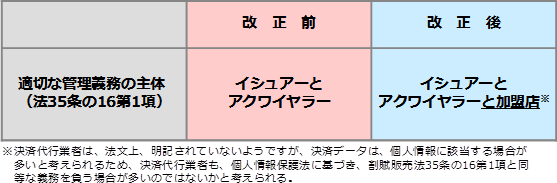

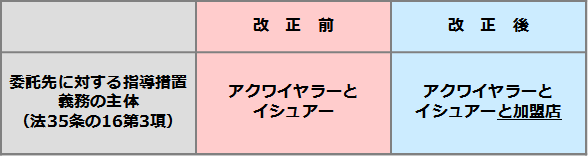

現行法では、クレジットカードのアクワイヤラーとイシュアーに対し、委託先や加盟店等に対する安全管理に係る指導措置を講ずることを義務付けているが(法35条の16第4項)、このうち、加盟店に対する指導措置がなくなる。

これは、改正割賦販売法では、加盟店も、法令上、安全管理措置義務を負うこととなるために、加盟店に対して安全管理措置を取るべき旨をあえて指導する必要がないと整理されたためと考えられる。

この改正により、カード会社は、加盟店に対して、定期的に、安全管理措置を講ずるよう促す等の通知を行う義務を負わなくて済むこととなになる。

一方、イシュアー、アクワイヤラーによる委託先(再委託先を含む。)に対する指導措置の義務は残ることになる。

割賦販売法の改正点③ 加盟店調査義務と変更届出義務

加盟店調査義務

改正割賦販売法では、加盟店に対し、クレジットカード番号等の安全管理の措置義務や、不正利用対策の措置義務を新たに課しているが、これらの規定には、罰則が見当たらない。

その代わり、改正割賦販売法では、加盟店契約締結業者に、これらの措置に支障を及ぼすおそれのある事項に関連する、経済産業省令で定める一定の事項を確認しなければならないものとし(法35条の17の8第1項)、加盟店が不適格と認められる場合には、加盟店契約の締結又は維持を禁ずることで、上記加盟店の義務の履行を担保している(改正法35条の17の8第2項・4項)。

例えば、(ⅰ)加盟店の所在地、(ⅱ)代表者の氏名、(ⅲ)取り扱っている商材・役務の内容、(ⅳ)取引や財産の状況、(ⅴ)セキュリティ対策の実施状況、(ⅵ)過去の業務停止処分、(ⅶ)苦情処理体制が整っているか、(ⅷ)加盟店が詐欺的な勧誘などを行って消費者を誤認させてクレジットカードで支払いをさせたか等の事項についての調査が求められる予定とされている。

平成28年12月1日参議院経済産業委員会での小瀬政府参考人・住田政府参考人の答弁。

確認のタイミングとしては、加盟店契約の締結時の確認と、加盟店契約後に行われる定期的又は必要に応じた確認の双方が想定されている(改正法35条の17の8第1項・第3項)。「必要に応じて」とは、例えば、情報漏洩などの事故が発生した、あるいは、消費者から苦情があったこと等により調査が必要となる場合が想定されているようである。また、「定期的に」とは、事故等がなかったとしても、少なくとも1年ないし2年ごとということが想定されているようである。

平成28年12月1日参議院経済産業委員会での住田政府参考人の答弁。

調査方法については、加盟店契約時において加盟店調査事項の申告を受けたり、加盟店情報交換制度を通じて情報を得たりすることの他、必要に応じ又は定期的に、「契約時に調査した事項に変更がないか確認したり、あるいは情報漏えいや不正利用、消費者トラブルの発生状況を踏まえてその原因を調査すること、また認定割賦販売協会の運営する加盟店情報交換制度を定期的に照会を掛けていく」等が想定されているようである。

平成28年12月1日参議院経済産業委員会での小瀬政府参考人の答弁。

そして、当該確認についての記録作成・保存義務を、加盟店契約締結業者に対し、課している(同条第5項)。加盟店調査において、セキュリティ対策等が不十分である加盟店があるのに、その加盟店に対して必要な措置を行わない場合、その加盟店契約会社は、改善命令などをかけるものとされ、それでも対応がなされない場合は登録の取消の措置ができることになっている。

変更届出義務(改正法35条の17の6)

改正割賦販売法では、加盟店契約締結業者に対し、登録申請書に記載の事項に変更があった場合に、届出義務を課している(改正法35条の17の6第1項)。

割賦販売法の改正点④ 認定割賦販売協会・加盟店情報交換制度との関係

認定割賦販売協会との関係

加盟店契約締結業者としての登録を行った決済代行業者は、認定割賦販売協会(すなわち、日本クレジット協会)の会員となることができる(改正法35条の18参照)。

会員となることが義務的かという点については、疑義がありうる所だが、平成20年改正時の運用と同様に考えれば、法令遵守体制の整備を行ったり、法35条の20第2項による報告義務等を履行するために、日本クレジット協会の会員となる以外に事実上選択肢がないというような状況となるであろうと予想される。

加盟店情報交換制度との関係

割賦販売法では、悪質な加盟店に係る情報を、クレジットカード会社等が交換し合う加盟店情報交換制度について規定しており(法35条の20、35条の21)、現在、日本クレジット協会が同制度を運用しているが、法改正後は、加盟店契約締結業者としての登録を行った決済代行業者も、同制度に参加し、悪質加盟店についての情報を登録する義務を負うことになる(改正法35条の20第2項)。

割賦販売法の改正点⑤ クレジットカードのイシュアーとの関係

営業保証金の制度が廃止される予定である。すなわち、従前の割賦販売法では、包括信用購入あっせん業者に、営業保証金の供託を義務付けていたが(改正前の法35条の3の規定による法16条1項の準用)、煩雑な割に規制目的達成に効果的でないことから、当該準用規定が削除され、供託の制度がなくなる。

代わりに、改正法案35条の2及び35条の3の規定が新設される予定あるが、登録取消等の場合の規定であり、通常の事業者には影響はない。なお、これらの規定は、前払式割賦販売に係る規定(割賦販売法27条及び28条)を参考として規定したものと考えられまるため、趣旨について調べたい方は、経済産業省の逐条解説の27条と28条の部分を参照いただけるとよいのではないだろうか。なお、28条については、従前から準用するものとされていた規定である。

これに伴い、既に営業保証金の供託を行っている事業者は、改正割賦販売法の施行日後、その供託金を取り戻すことができる(附則5条3項)。

また、クレジットカード番号等の適正な管理の義務(法35条の16)との関係では、クレジットカードのICカードの発行の対応が実質上求められることになる。2020年までのICカードの発行を100%とするよう、日本クレジット協会等が中心となって組織されたクレジット取引セキュリティ対策協議会において、「クレジットカード取引におけるセキュリティ対策の強化に向けた実行計画-2016-」(「実行計画」)が推進されており、当該計画に沿った対応を行っていれば、法令違反とはならないと解される。

なお、こちらの実行計画は、毎年のカード不正利用の被害状況等に応じて、定期的に見直されることとなる。2017年上旬には、実行計画の2017年版が出る予定と言われている。

この他、苦情処理との関係では、イシュアーは、オフアス取引について、利用者からの苦情の内容をアクワイヤラーに伝達することを政省令で規定することが検討されることと国会答弁でされている。

割賦販売法の改正点⑥ クレジットカード番号等の適切な管理

安全管理の措置義務(法35条の16)

現行法では、クレジットカードのアクワイヤラーとイシュアーに対し、クレジットカード番号等が漏洩しないよう、クレジットカード番号等の適切な管理のために必要な措置を取ることを義務付けているが(改正前の法35条の16第1項、規則132条参照)、改正割賦販売法では、加盟店に対しても、クレジットカード番号等の適切な管理・不正利用防止の措置を取ることを義務付けている(改正法35条の16参照)。

このクレジットカード番号等の適切な管理・不正利用防止の措置義務の具体的な内容については、政省令で明らかとされる予定であるが、国会答弁では、加盟店が、基本的に「カード情報を保持しない、あるいはカード情報を保持する場合は国際的なセキュリティ規格に沿ったデータ保護措置を講じること」を想定している旨が答弁されている。

国際的なセキュリティ基準としては、PCI DSS(Payment Card Industry Data Security Standard)が想定されている。PCI DSSとは、”Payment Card Industry Data Security Standard”の略であり、カード決済業界におけるグローバルなセキュリティ基準であり、Visa、MasterCard、JCB、American Express等の国際ブランドが策定しているもの。

平成28年12月1日参議院経済産業委員会での小瀬政府参考人の答弁。

とはいえ、導入方法や導入期限等の点まで、法令で規定することは現実的ではなく、この点については、実行計画で定められた所に従うこととなるものと思われる。

課長解説によれば、実行計画に沿ったセキュリティ対策の実施を、割賦販売法に基づくカード番号の適正管理等の義務の標準的実施方法として監督の基本方針において引用することを考えているとされており、実行計画に定められていることをやっておけば、当該義務との関係では、履行方法として問題ないこととなるだろう。

上記のとおり、加盟店によるカード番号の適正管理等の義務の内容はセキュリティ面に主眼があるのだが、国会答弁では、「例えば、詐欺的な勧誘の仕方によって消費者を誤認させてカードで支払をさせたということになると、これはカード番号などの適切管理を行う義務に違反したということになる」とされている。

平成28年12月1日参議院経済産業委員会での住田政府参考人の答弁。

従って、加盟店としては、カード決済の対象となる商品販売・サービス提供に際して、違法・詐欺的な勧誘等を行わないよう、留意する必要がある。

加盟店による委託先への指導措置義務について

現行法では、クレジットカードのアクワイヤラーとイシュアーに対し、委託先等に対する安全管理に係る指導措置を講ずることを義務付けているが(法35条の16第4項)、加盟店には、同様な義務を課していない。

一方、改正割賦販売法では、加盟店に対して、委託先に対する指導措置義務を新たに課している(改正法35条の16第3項、第1項3号参照)。

割賦販売法の改正点⑦ 不正利用対策の措置義務

クレジットカードについては、磁気カード等のスキミングその他様々な手法による不正利用の被害が毎年多額に及んでいる。日本クレジット協会の統計では、平成27年の1年間だけでも、120億円の被害が生じている。

不正利用による被害を減少させるため、米国でも、IC化が急速に進められていると聞くが、日本においても、東京オリンピックに向けて、早急にIC化等を進める必要がある。

そこで、改正割賦販売法では、加盟店に対し、クレジットカード番号等の不正な利用を防止するために必要な措置を、経済産業省令で定める基準に従い、講ずることを義務付けている。経済産業省令案の内容についてはもちろん未公表だが、決済端末のIC対応化等が想定されている。

経済産業省「割賦販売法の一部を改正する法律案の概要」(平成28年10月18日付)参照。

具体的な導入方法や、導入期限等について、実行計画に沿った対応が想定されている点は、カード番号の適正管理義務の場合と同様である。

なお、国会答弁では、軽減税率対策補助金、及びITソフトウェア導入支援補助金等の活用により、IC端末導入を促進する旨が明らかにされている。特に中小事業者の場合、こういった制度の活用の検討も考慮されてよいかもしれない。

平成28年11月16日衆議院経済産業委員会での世耕大臣の答弁。

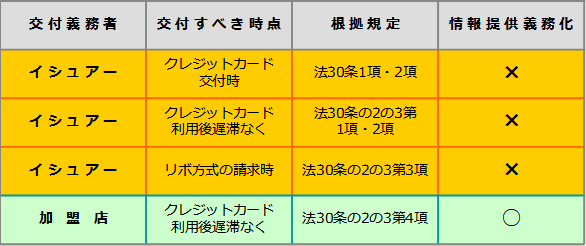

割賦販売法の改正点⑧ 書面交付義務

現行法では、加盟店におけるクレジットカード取引時(マンスリークリアを除く。)に、クレジットカード利用後、遅滞なく、書面を交付する義務を課している(法30条の2の3第4項)。

もっとも、当該書面の発行を行うために、決済端末が高額となってしまっている等の批判もあり、改正要望がFintech協会等から出されていた。改正割賦販売法では、書面交付義務の構成ではなく、情報提供義務の構成を取ることとしている(改正法30条の2の3第4項)。

情報の提供は、書面(紙)ではなく、電子的方法(データ)の提供の方法によっても行うことができるため、これにより、紙が原則であったものが、データの提供を原則とすることができるようになり、原則が大逆転することになる。

但し、利用者により、紙による発行を求められた場合には、これに速やかに応じる必要がある(同条第5項)。このため、今回の改正により、例えば、タクシー等におけるカード決済端末からプリンターを完全になくす措置を検討する際のハードルが下がったかというと、必ずしもそうとも言いきれない。

国際ブランドとの関係

審議会報告書において、国際ブランドに係る制度的な措置(規制等)については、将来の検討課題とされているが、この点については、予想通り、規制は見送られた。

資金決済法では、資金清算機関について、免許制としている。

その他(個別信用購入あっせんとの関係、施行日、経過措置)

改正の趣旨

本年、特定商取引法が改正されたが、個別信用購入あっせんとの関係で、これに平仄をあわせるための割賦販売法の改正が予定されている。

電話勧誘販売取引を販売取引とする与信契約の過量解除権(法35条の3の12)

特定商取引法の改正により、電話勧誘販売取引についても、過量解除権が導入された(特商法24条の2)。すなわち、日常生活で通常考えられない量の商品を、電話勧誘販売の取引で押し売りすると、消費者は、一定期間解除できるというものである。

この改正に対応するため、訪問販売だけでなく、電話勧誘販売の類型においても、過量を理由とする与信契約(=クレジット契約)の解除を可能とする等の手当てがなされている(法35条の3の12参照)。

取消権の行使期間の伸長

特定商取引法の取消権の行使期間が6ヶ月から1年に伸長されたことに伴い、割賦販売法でも、同法35条の3の13に基づく取消権の行使期間が6ヶ月から1年に伸長される予定である(改正法35条の3の13第7項)。

施行日

改正割賦販売法の施行日は、本法の可決から1年6ヶ月以内の政令で定める日となる。ただし、上記第5の特商法の改正にあわせた改正については、改正特商法の施行日と同日となる(附則1条2号)。

経過措置

施行日において、現に、クレジットカード取扱契約締結業務を行っている事業者については、施行日後、6ヶ月経過するまで、登録義務の規定が適用されないものとされている(附則8条)。その他、詳細については、政令に委任されている(附則11条)。

▼筆者:中崎隆弁護士の関連著書

詳説 犯罪収益移転防止法・外為法![]()

- 寄稿

-

山下・柘・二村法律事務所中崎 隆 氏

弁護士