- プライベートエクイティ投資とは

- ベンチャーキャピタル(VC)とは

- ベンチャーキャピタルファンドとは

- 企業再生ファンドとは

- ベンチャーキャピタル事業の特徴 ①ベンチャー企業への投資

- ベンチャーキャピタル事業の特徴 ②エクイティ投資

- ベンチャーキャピタル事業の特徴 ③ファンド投資

- ベンチャーキャピタル事業の特徴 ④金融商品取引法

※本稿は、「第1回:VC及びVCファンドの事業の概要」(新日本有限責任監査法人ホームページ掲載)の内容等を一部変更し、新日本有限責任監査法人の許可のもと掲載したものである。

プライベートエクイティ投資とは

プライベートエクイティ投資(PE投資)とは、広義では、未上場企業の株式の取得・引受を行う投資行為をいう。その存在意義の一つとして、銀行による資金の提供が与信審査に基づく融資であるのに対し、リスクマネーの提供があげられるといえる。

プライベートエクイティ投資は、投資対象の企業のライフサイクルに応じて以下の様に大別される。

① ベンチャーキャピタル(VC)投資

企業の初期段階や、成長期に必要なマネーを提供する手法で、最終的には株式の新規公開によって投資資金の回収を行うのが一般的である。

すなわち、公開によって流動性が生じた株式を、その後の適切なタイミングを見計らって市場で売却することで投資資金を回収する。

また、その他に株式新規公開(IPO)以外にも、M&Aなど戦略的売却により投資資金を回収する場合もある。ベンチャーキャピタル投資においては、投資手法としては、リスク分散のために少額で出資割合も一定程度に抑えることが一般的である。

② バイアウト投資

企業ライフサイクルの中盤以降に位置する企業を投資対象として既存企業を買収し、部門や資産を売却することによって買収先企業の価値を高めるような投資や、事業再編等により企業が手放す事業部門のみを買収し価値を高めるような投資である。

この場合、成熟期にある事業を対象とすることが多いため、IPOによる投資回収は相対的に少なく、戦略的売却が中心となる。

その企業の経営に深く関与して企業価値を高めた後に、売却することで高い利回りを獲得することを目的としているので、経営権を獲得するべく出資割合を高くすることが一般的である。

③ 企業再生投資

業績悪化等の事由に伴い過剰債務を負ってしまっている企業に対して再生可能な事業を切り出し、会社再建の専門経営者を派遣する等して事業を立て直すことにより投資収益を上げる手法である。

事業の経営権を取得し、経営者を派遣して企業価値を創造しようという意味では、バイアウト投資の一類型であり、同様に債権、株式への投資を通じ再生、再上場、転売等の手法により投資額を回収することを目的することが一般的である。

以上のように、投資対象の企業のライフサイクルにより、投資手法、投資回収手法等も異なっており、このような点も踏まえて投資期間中の評価を検討する必要がある。

ベンチャーキャピタル(VC)とは

ベンチャーキャピタルとは、本来、①成長性がある株式非公開の中小企業であるベンチャー企業(VB)に、②株式、転換社債、ワラント債など、エクイティあるいはそれに準ずる形態で供給される資金そのものを意味するが、わが国においては、一般的にベンチャーキャピタル投資を行う企業、すなわちベンチャーキャピタルカンパニー(Venture Capital Company)がベンチャーキャピタルと呼ばれている。

わが国においては、金融機関である親会社をバックにした資金調達力・信用力を有する金融機関系ベンチャーキャピタルを中心に発展してきたが、近年、大手ベンチャーキャピタルから独立したキャピタリストや過去ベンチャー企業をEXITさせた経歴を持つアントレプレナー等が設立した独立系ベンチャーキャピタル、事業会社がオープン・イノベーションを促進するためにベンチャー企業への投資を行うCVC(Corporate Venture Capital)、学内の技術や研究成果の事業化を目指す大学発ベンチャー企業への支援・投資を目的とする大学ベンチャーキャピタルが存在感を増している。

ベンチャーキャピタルファンドとは

ベンチャーキャピタルファンドとは、典型的には、高成長が見込まれるベンチャー企業の未公開株式を取得し、創業期に営業支援、経営管理に関する助言などのハンズオン支援を通じて企業価値を高め、IPO時に保有株式を売却し売却益を得ることを目的としたファンドである。

金融システムにおいては、ハイリスクでありながら、将来大きく成長し、ハイリターンを産む可能性のあるベンチャー企業に対してエクイティ資金を供給する役割を担っている。

ファンドのスキームは、主に税制上のメリット(二重課税の回避)、投資家の保護(責任の限定)、コスト等を考慮して選択されるが、ベンチャーキャピタルファンドに関しては、1998年に「中小企業等投資事業有限責任組合契約に関する法律」(現「投資事業有限責任組合契約に関する法律」)が施行されてからは、投資家の責任が出資額の範囲に限定された同法に基づく投資事業有限責任組合(以下、有責法組合と略す)が多く用いられている。

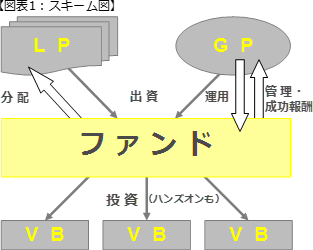

ベンチャーキャピタルファンドの構成員は、ゼネラル・パートナー(GP)とリミテッド・パートナー(LP)から成る。

ゼネラル・パートナーとリミテッド・パートナーの権限、責任は根拠法、両者の契約内容により決まるが、ベンチャーキャピタルファンドにおいては、一般的に、ベンチャーキャピタルがゼネラル・パートナーとして、ファンドの組成から、投資実行、回収・分配、清算までファンドの管理運営に関わる業務を執り行い、その対価として管理報酬・成功報酬をファンドから受領する。

一方、リミテッド・パートナーは、ベンチャー企業への投資の成果としてキャピタルゲインを得ることを目的としてゼネラル・パートナーに資金の運用を委託する投資家であるが、ゼネラル・パートナーとともに投資先ベンチャー企業の育成・支援に関与するケースもある。

わが国のベンチャーキャピタルファンドにおいては、銀行や一部事業会社等の国内投資家の資金が中心となっており、個人の出資も一部見受けられるが、海外投資家や年金基金からの出資は米国におけるベンチャーキャピタルファンドと比べ少額といわれている。

企業再生ファンドとは

企業再生ファンドとは、典型的には、何らかの事由により過剰な債務を負ってしまっているものの、本業には相応の収益性がある企業等を投資対象として、金融機関から債権の買取(デット型)や企業の株式(エクイティ型)に出資することで資金支援を行うとともに、専門家の派遣や経営指導等も行い、中長期的な観点で経営再生を支援するために組成されるファンドのことをいう。

デット型の企業再生ファンドの手法としては、過剰債務により経営困難となっている企業に対してデューデリジェンスを実施し、再生計画を策定する。次段階として、既存の債権者から適正な価額で過剰債務を買い取り、支援を柔軟に行えるように債権の一本化を行い、場合によっては株式出資も行う。

再生支援の過程では、必要に応じて企業の過剰債務について債権の一部放棄を実施し、企業の債務を圧縮するとともに事業再構築を支援して、最終的に財務健全化を達成した段階で弁済、リファイナンス、債権の売却により投資回収を図る。

エクイティ型の企業再生ファンドにおいては、対象会社から株式を取得することに加え、経営者を派遣することで経営権を取得し、リストラによるキャッシュ・フローの改善や経営再建を行い、IPOや、M&Aにより投資回収を図る。

デット型の企業再生では、債権からの弁済が見込めるが、エクイティ型においては、IPOやM&Aによる投資回収によることになるため、当然ながら不確実性が高くなるものと考えられている。

ファンドのスキームとしては、我が国では、民法上の任意組合や商法上の匿名組合契約等も用いられるが、ベンチャーキャピタルファンドと同様に、有責法組合が多く用いられている。

ゼネラル・パートナーとリミテッド・パートナーの権限、責任については、一般的に、企業再生に対してノウハウを有する投資会社がゼネラル・パートナーとして、ファンドの管理運営に関わる業務を執り行い、その対価として管理報酬・成功報酬をファンドから受領する。

一方、リミテッド・パートナーは、再生対象への投資の成果として投資収益を得ることを目的としてゼネラル・パートナーに資金の運用を委託する投資家であるが、地域企業再生型のファンド等では、リミテッド・パートナーである地域金融機関からの案件の持込みが行われゼネラル・パートナーと一体となって再生支援を行うこともある。

ベンチャーキャピタル事業の特徴 ①ベンチャー企業への投資

一般的に、ベンチャーキャピタル及びベンチャーキャピタルファンドは、事業基盤が確立しておらず、経営環境の変化の影響を受けやすいなどの理由により、相対的に事業リスクが高いベンチャー企業が発行する株式を投資対象としており、複数のベンチャー企業にリスク分散を図りながら投資し、そのうちの数社がIPOすることによってリターンを得ている。

ベンチャーキャピタル事業の特徴 ②エクイティ投資

起業段階や成長段階にあるベンチャー企業の多くは、担保として十分な資産を有していないこと、元利金支払いの原資となる売上が立ち上がってきていないこと等から、間接金融による資金調達には限界がある。

このため、直接金融によるリスクマネーの調達を必要としており、ベンチャーキャピタルは株式、転換社債、ワラント債など、エクイティあるいはそれに準ずる形態でリスクマネーを供給している。

同時に、ベンチャーキャピタルは、投資実行後、株主として株主総会において議決権を行使するだけでなく、投資先をモニタリングするため投資先に対し役員を派遣し、また、バリューアップを目的としてハンズオンを行うなど、投資先の経営に何らか関与することになる。

このように、投資先の議決権を保有し、経営に関与している状況においては、連結又は持分法の適用が問題となるが、ベンチャーキャピタルがキャピタルゲイン獲得を目的とする営業取引として投資しており、一定の要件を満たす場合、「他の会社等の意思決定機関を支配していないことが明らかであると認められる場合」として連結又は持分法の適用対象外とされている。

ベンチャーキャピタル事業の特徴 ③ファンド投資

ベンチャー企業への投資は、前述のとおり二重課税回避、投資家の責任限定等を図るためファンド・スキームにより行われ、投資家はリミテッド・パートナーとしてファンドへ出資する。

一方、ベンチャーキャピタルはゼネラル・パートナーとして業務執行を執り行うと同時に、リミテッド・パートナーと未公開株式投資に係るリスクをシェアすること、自己投資により生じるリミテッド・パートナーとのコンフリクトを回避すること等を目的として、自らファンドに出資する。

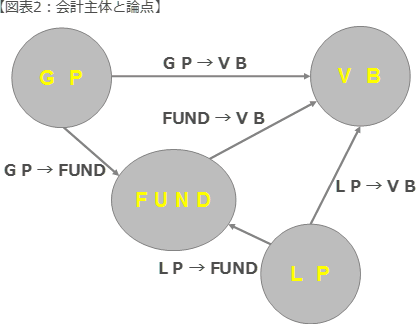

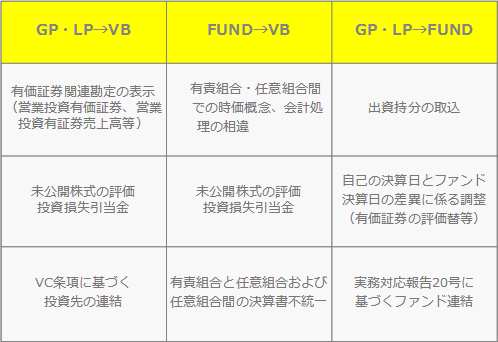

この結果、ゼネラル・パートナーもリミテッド・パートナーもファンド出資者として、自己の決算において、出資持分を取り込むことになる(金融商品会計に関する実務指針132項)。

また、出資者は、出資先のベンチャーキャピタルファンドに関して、有責法組合、任意組合等、法形式はどうであれ、「会社に準ずる事業体」として子会社又は関連会社の範囲に該当するか否か判定しなければならない(企業会計基準適用指針第22号「連結財務諸表における子会社及び関連会社の範囲の決定に関する適用指針」28項)。

うち、ベンチャーキャピタルファンドを含む投資事業組合については、「業務執行の権限」により支配力又は影響力を判断することとされている(企業会計基準委員会実務対応報告第20号「投資事業組合に対する支配力基準及び影響力基準の適用に関する実務上の取扱い」)。

ベンチャーキャピタル事業の特徴 ④金融商品取引法

ファンドを用いた投資スキームにおいては、悪質な業者により一般投資家が被害を被る事例が少なくなく、金融商品取引法では、「集団投資スキーム」上の持分(金融商品取引法2条2項5号)を包括的に「みなし有価証券」として業規制及び開示規制を課している。

ファンドの中でも、いわゆるプロ向けファンドに関しては、特定機関投資家等特例業務として例外的に業者登録を不要とし、届出制を採用してきたが、平成27年金融商品取引法改正により、以下の点において規制が強化されている。

- 欠格事由の導入

- 届出書の記載事項の拡充・公表

- 適格機関投資家の範囲・要件の設定

- 一般投資家の範囲の限定

- ベンチャー・ファンドの特例

- 行為規制の拡充など

【参考文献】

「日本のベンチャーキャピタル」浜田康行(日本経済新聞社)

「ベンチャーファイナンスの多様化」 秦信行・上條正夫 (日本経済新聞社)

「ベンチャー企業の創出・成長に関する研究会 最終報告書」 ベンチャー企業の創出・成長に関する研究会 経済産業省

「経済成長に向けたファンドの役割と発展に関する研究会 報告書」 経済成長に向けたファンドの役割と発展に関する研究会 経済産業省

【補足事項】「なお、文中意見にわたる部分は筆者の私見であることをお断りしておく。」

- 寄稿

-

新日本有限責任監査法人飯室 圭介 氏

VC&ファンドセクター

公認会計士

- 寄稿

-

新日本有限責任監査法人松下 洋 氏

VC&ファンドセクター