自動運転時代の到来

2020 年東京オリンピック・パラリンピックに向けて

国内外の自動車メーカーが自動運転技術の開発にしのぎを削っている。このような中、平成27年11月に開催された第2回「未来投資に向けた官民対話」において、安倍首相からは、「2020 年オリンピック・パラリンピックでの無人自動走行による移動サービスや、高速道路での自動運転が可能となるようにする。このため、2017 年までに必要な実証を可能とすることを含め、制度やインフラを整備する。」との発言がなされた。政府の積極的なリードにより、自動運転時代の幕開けへの機運が一層高まっている。

自動運転技術のレベル分類

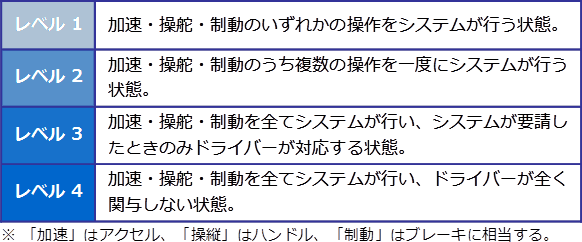

官民 ITS 構想・ロードマップ2016では、自動運転技術のレベルを以下のように1~4のレベルに分類している。レベル1から4になるにつれ、高度な技術となる。

例えば、既に発売されている多くの自動車に搭載されている、衝突回避支援、車線維持、前者追従走行等の機能は、レベル2の技術にあたるとされている。

また、アメリカ・シリコンバレーに拠点を置き、自動運転技術の開発に最も力を入れているメーカーの一つとされるテスラは、「運転席に座っている人によるアクションを一切必要とせずに短距離および長距離ドライブができる」システムを開発しており、そのシステムを備えた自動車が街中を走行する様子を公開して話題となった。

このような技術がレベル3ないし4にあたる。

自動車事故の損害賠償責任と自動車保険の役割

自動車を利用するうえで避けて通れないのが、事故が起こった場合に、誰が被害者に対する損害賠償責任を負うのかという問題である。

安心して自動車を利用するため、また、自動車事故の被害者救済のためには、その自動車に対応した自動車保険の存在は不可欠である。損害保険料率算出機構発行の「平成27年度自動車保険の概況」によると、対人賠償の自動車保険への加入率は73.8%、自動車共済への加入率は13.8%であり、これらを合算した87.6%が任意保険に加入しているとのことである。

従来、自動車事故の多くは、自動車保険の適用により被害者の損害のてん補が図られてきた。自動運転技術の登場により、自動車保険のあり方は変容するのか?

現行の損害賠償制度の概要

現在、自動車事故は、以下のような法律上の損害賠償制度のもとで被害者の救済が図られている。

対物事故の場合

我が国における損害賠償制度は、過失責任主義を原則としており、対物事故の場合、自動車事故を起こしたことにつき過失が認められる者が損害賠償責任を負う(民法709条)。

対人事故の場合

他方で、自動車の対人事故に関しては、被害者救済のため、自動車損害賠償保障法(以下、「自賠法」という。)により過失責任主義の原則を修正している。

すなわち、自己のために自動車を運行の用に供する者(運行供用者)は、自動車の運行により他人の生命・身体を害したときは、これによって生じた損害について、原則として損害賠償責任を負う(同法3条)。

「運行供用者」とは、「運行支配」し、かつ、「運行利益」を得ている者をいうとされているが、最も典型的な例としては、自己所有自動車を自ら運転するドライバーが挙げられる。

そして、運行供用者が損害賠償責任を免れるためには、①自己および運転者が自動車の運行に関し注意を怠らなかったこと、②被害者又は運転者以外の第三者に故意又は過失があったこと、③自動車に構造上の欠陥又は機能の障害がなかったこと、という3要件を証明しなければならない。しかし、この3要件を立証できるケースは極めて稀である。

このことから、運行供用者は、自動車の対人事故によって生じた損害について、実質的には無過失に近い責任を負っていると言われている。

以上のとおり、対物事故の損害賠償の場合は被害者が加害者の過失を立証する必要があるのに対し、対人事故の損害賠償の場合には、自賠法の存在により、被害者が、運行供用者の過失について立証せずとも損害賠償請求が認められるという点に大きな違いがある。

自動運転車による事故が発生した場合の損害賠償責任

上述した現行の損害賠償制度のもとで、各レベルの自動運転技術が導入された車による事故が発生した場合の民事責任について現在の議論を紹介する。

自動運転車による対物事故

A レベル1~3の場合

レベル1~3の場合には、多かれ少なかれドライバーが自動車の加速・操舵・制動のプロセスに関与することが想定されていることから、事故が発生した場合にはドライバーに過失があると認定されることも多いと考えられる。

B レベル4の場合

レベル4の完全自動運転技術が導入された場合には、そもそもドライバーという概念がなくなり、自動車に乗車する者の「運転」についての過失は認められず、もっぱら、自動運転装置の機能を維持する注意義務を果たしたか否かが問われることになろう。

すなわち、レベル4に至ると、被害者は、加害自動車に乗車していた者が自動運転装置の機能を維持する注意義務を果たしていたのか、それとも加害自動車またはソフトウェアに問題があったのか、あるいはハッキング等第三者による不正の可能性はないか等、事故原因や当該事故発生について過失を有する者を多角的に調査する必要がある。必然的に、被害者は、これまで以上の時間及び費用を調査のために負担せざるを得なくなることが予想される。

自動運転車による対人事故

A レベル1~3の場合

レベル1~3では、多かれ少なかれドライバーが自動車の加速・操舵・制動のプロセスに関与することが想定されていることから、自賠法上の「運行供用者」の概念に変化はないとみられている。

他方、運行供用者の責任が免責される3要件のうち、「①自己および運転者が自動車の運行に関し注意を怠らなかったこと」という注意義務の内容や、「③自動車に構造上の欠陥又は機能の障害がなかったこと」という自動車の構造・機能については、導入された自動運転技術の水準に応じ、個別の判断が求められることになる。

B レベル4の場合

レベル4の完全自動運転技術が導入された場合、自動車を「運転」する者が存在しなくなるものの、自動運転技術を利用して自動車を走行させる者(典型的には、所有者や乗車者)は依然存在するため、その者が「運行供用者」と認められると考えられている。

他方、「①自己および運転者が自動車の運行に関し注意を怠らなかったこと」という免責要件については、運行供用者が自らの力で運転しない以上、「運転」についての過失が認められないことが前提となり、運行供用者はもっぱら自動運転装置の機能を維持する注意義務を果たしたか否かが問われることになる。

また、「③自動車に構造上の欠陥又は機能の障害がなかったこと」という免責要件については、「完全自動運転技術自動車として、通常備えているべき構造・機能とはどのようなものか」が問題となる。

さらに言えば、そもそも「常識的・社会的に見て、どのような場合に自動運転車の運行供用者の責任を免責することがふさわしいのか」という根本的な議論も必要となろう。

まとめ

以上のとおり、レベル4に至ると、自賠法の免責3要件の適用にあたって、従前の自動車を前提に積み重ねられてきた議論をそのままあてはめることはもはや不可能となり、検討内容が様変わりすることが予想される。

仮に運行供用者によって免責3要件が立証され、運行供用者の自賠法上の責任が免責された場合には、被害者は原則どおり過失責任主義により、過失によって自動車事故を起こした者に対して損害賠償を求める他ない。

その場合には、対物事故と同様に、事故原因や当該事故発生について過失を有する者(自動車に乗車していた者、自動車メーカー、ソフトウェアメーカー等)を被害者が多角的に調査しなくてはならず、それには相応の時間および費用が伴うであろう。

自動運転車に対応した自動車保険

従来の自動車保険によるカバー範囲

従来の自動車保険は、被保険者が事故により生じた損害について法的な損害賠償責任を負う場合に、その損害をてん補することを目的としている。

この点、上記のとおり、レベル1~3の自動運転技術であれば、事故が起きた場合に自動車保険の被保険者が法的な損害賠償責任を負う可能性が高いため、当該事故によって生じた被害者の損害は、従来の自動車保険によっててん補されることが多いであろう。

他方で、レベル4の完全自動運転技術が導入されると、上記のとおり、被保険者には法的責任が生じない場面が想定され、それゆえに、従来の自動車保険では、被害者の損害がてん補されず、保険で救済されないという事態が起こるかもしれない。

新たな自動車保険の登場

このような事態が想定される中で、東京海上日動火災保険株式会社は、平成28年11月8日、「被害者救済費用等補償特約」を開発し、平成29年4月以降に契約する全ての自動車保険に自動附帯することを発表した。

「被害者救済費用等補償特約」は、被保険自動車に欠陥やハッキング等に起因した本来の使用とは異なる事象または動作が生じたことによって事故が生じた場合で、被保険者に法律上の損害賠償責任が課されない状況において、被保険者が被害者に対する補償を提供するための費用を補償するとのことである。

また、平成28年2月27日には、損害保険ジャパン日本興亜株式会社も同様に、「被害者救済費用特約」を新設することを発表した。

これらの自動車保険は、被保険者が、自動車事故により生じた損害について法律上の損害賠償責任を負わない場合にまで保険金支払いの範囲を広げた点で画期的である。

今後、自動運転車への自賠法の適用や過失の考え方など法的観点から議論すべきことは多く、自動車保険のあり方もそれに対応して変化していくと思われるが、被害者救済という観点から開発された「被害者救済費用等補償特約」は、安心安全な車社会の実現に向けた新たな動きといえよう。

最後に

現在、国土交通省では、「自動運転における損害賠償責任に関する研究会」を立ち上げ、自賠法の損害賠償責任の課題について、迅速な被害者救済の確保、関係行政機関における制度面の取組み等に留意して検討を行っているとのことである。

本稿で取り挙げた自賠法と自動車保険以外にも、例えば、自動車メーカーの責任に関わる製造物責任法(PL法)およびPL保険の分野でも、近い将来自動運転技術への対応が求められるであろう。

自動運転時代の到来に備え、自動車事故に関する損害賠償制度およびそれに対応する保険商品のあり方に関する今後の議論、動向に注目したい。

- 寄稿

-

大江橋法律事務所具嶋 光弘 氏

弁護士