改正までの経緯

ボルカー・ルールは、金融危機を受けた金融規制改革として制定されたドッド・フランク法第619条に規定され、連邦準備制度理事会の元議長ポール・ボルカーにちなんだ通称で知られる。その最終規則は2013年12月に成立し、2015年7月から全面適用された。

ボルカー・ルールは、銀行法人(banking entities)に対して適用され、その内容は、①トレーディング勘定における自己勘定取引(proprietary trading)の禁止と、②私募ファンドといった対象ファンド(covered fund)への投資およびスポンサー行為の制限に大別される。また、銀行法人に対し、厳格な遵守プログラムの構築、遵守に係るCEO(最高経営責任者)の年次証明書の提出などが義務付けられている。

2019年10月、ボルカー・ルールの規則を改正する最終規則が決定された。同改正は、ボルカー・ルールの原則および目的を維持しつつ、先に公表された改正案に対するコメントを踏まえ、規制の内容を明確化・簡素化し、また各金融機関の実態に即したものとすることで、不要な負担を軽減することを意図している。

中・小規模銀行法人の負担軽減

改正最終規則は2020年1月1日に発効し、2021年1月1日からは改正後の規則に従うことが義務付けられている。

具体的には、自己勘定取引の禁止について、トレーディング勘定の定義やヘッジ取引といった禁止の例外の修正など多岐にわたる改正が行われた。対象ファンドへの投資などの制限についても、制限の例外の修正などの改正が行われたが、範囲は限定的であり、今後さらなる改正が想定されている。

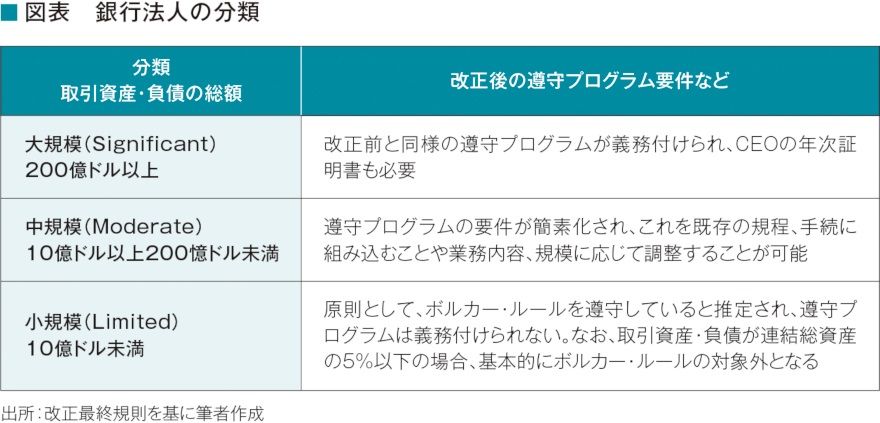

また、遵守プログラムの要件などについて、銀行法人が取引資産・負債の規模に応じて下表のとおり3段階に分類され、中規模および小規模の銀行法人については、一定の範囲で負担が軽減されている。

日本の金融機関に対する影響

ボルカー・ルールは、その対象となる日本の金融機関ならびにその子会社および関連会社について、日本国内の業務を含めて法人全体に適用されるのが原則である。ただし、外国(すなわち、非米国)金融機関を対象に、米国外の一定の行為について適用除外が定められており、日本の金融機関はこれに依拠することが多い。

今回の改正においては、このような適用除外について、「米国外」に該当するための要件などが緩和・明確化された。これにより、米国に所在する職員が取引に一定程度関与した場合でも適用除外に依拠できるなど、業務の円滑化および負担の軽が期待される。

また、外国金融機関の場合、上掲の3分類については、米国子会社および米国内に所在する支店などの取引資産・負債の合計に基づき決定される。日本の金融機関は、本店(すなわち、米国外)で記帳する取引が多いことから、中規模または小規模に分類され、負担が軽減される場合があると思われる。

もっとも、取引資産・負債による分類にかかわらず、銀行法人がボルカー・ルールを実体的に遵守する必要があることは変わらないため、改正後にどのような遵守体制とすることが適切であるかについては、手掛ける取引や業務内容などに応じて、各金融機関において慎重な判断が必要となる。

- 寄稿

-

サリヴァンアンドクロムウェル外国法共同事業法律事務所

共同代表パートナー

波多野 圭治主な取扱分野(いずれも米国法)は、

金融規制、資本市場およびアウトバウンドM&A。