クロスボーダー案件の36%で シナジー効果が当初計画を下回る

国内市場の長期的な縮小が見込まれる中、成長を求める日本企業にとって、海外展開の実現手段としてクロスボーダーM&Aの重要性が増している。異なる文化や歴史を持つ企業同士の融合はシナジー効果が期待されがちだが、企業は想定通りの結果を得ているのか。PwCアドバイザリーは日本CFO協会の協力を得て、「M&A実施後のシナジーの実現に向けた現状調査(2018年11月)」を行った。

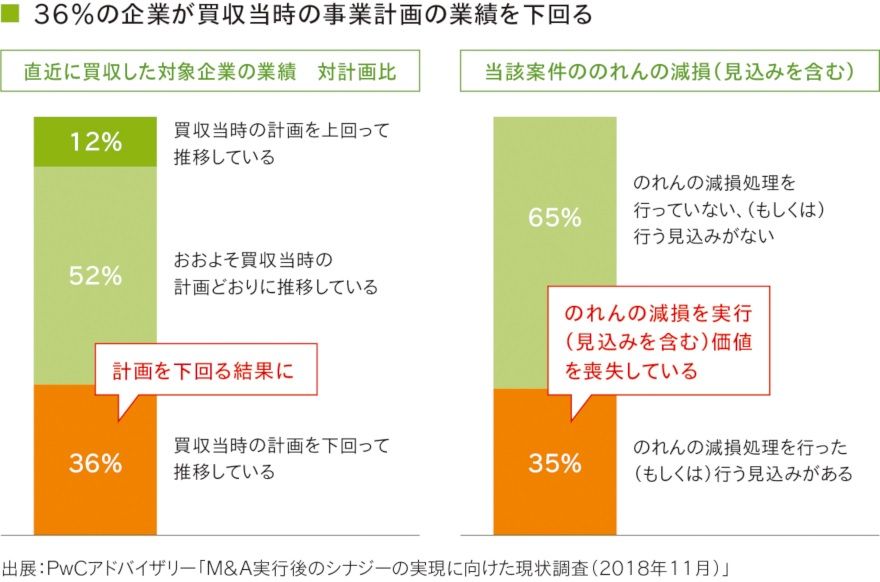

調査の結果、「買収当時の事業計画を上回って推移」との回答が12%に対し、36%は「買収当時の事業計画を下回って推移」と回答(図表)。

買収した企業の買収価格と純資産の差額「のれん」の減損という観点でも、「減損処理を行った」「減損処理を行う見込みがある」と回答した企業は35%を超えたという。

同社のディールズストラテジー&オペレーションシニアマネージャーの赤間穏子氏は、「特に『関連商品やサービスのセット購入を促すクロスセル』といった売り上げ拡大が想定通りに進まなかった企業が4割を超えるなど、シナジー施策実行の難易度が非常に高いことが明らかになった」と語る。

一般的に、クロスボーダーM&Aの買収価格には、対象企業のスタンドアロン(単体)価値に加えて一定のシナジーを織り込む。同調査結果でも、約8割の企業が買収価格にシナジーを織り込んでいた。「特徴的なのは、約3割の企業が積極的に最大限かそれ以上のシナジー効果を価格に織り込んでいたことだ。その結果か、想定通りに実現しなかった企業が5割、減損や計画を下回る企業が3~4割となった」(赤間氏)。

日本企業は欧米企業と比べ、シナジー施策を検討するタイミングが遅いのではないかと言われてきた。しかし同調査結果では、81%の企業が買収検討時もしくは実行時からシナジー施策の検討を始めている。さらに言えば、3割の企業は有望な買収候補を数社に絞り込んだ時点で検討をスタートしている。

また、シナジー施策の検討に関連事業部門が関与している企業は71%、シナジー施策のトラッキングや見直しを実施する企業はともに約8割にも上る。このように、多くの企業でシナジー検討のための対策が講じられている一方で、シナジー効果が発現しない実情がある。「当社は、実行方法や徹底度合いの差などに着目し、実現を達成した複数の企業に対してインタビューを行った」(赤間氏)。

同調査内で実施されたインタビューによると、米国のビーム社を買収したサントリーホールディングス(以降、サントリー)では、買収企業の自主性をある程度尊重しながらも、人事権は親会社であるサントリーが持っていることを明確にするため人事委員会を設けた。

日本企業でありがちなのは、四半期ごとの数字を連結決算に含めるために財務経理の人材だけを派遣するパターンだ。PwCアドバイザリーディールズストラテジー&オペレーションパートナーの石崎豪朗氏は「PMI(買収後の統合作業)において、外国企業の自主性を尊重し経営にあまり関与しない日本企業は多い。M&Aから2~3年後に、『経営の実態が不明瞭だ』『業績が悪化してしまった』と当社へ相談されるケースが増えている」と明かす。

同調査によると、サントリーはビーム社CEOの考えをグループ内にうまく橋渡しする役割として日本からCEOアドバイザーを送ることで、2社間の情報共有体制を構築したという。

通常、飲料メーカーでは商品軸や地域軸から売り上げなどの経営を管理することが多い。しかしサントリーでは、R&D(研究開発)部門や製造部門、コーポレート部門などファンクションごとの協力体制の促進を目的に、マトリックス組織を導入。各部門が互いの知見に基づいた意見を交換し、共有化を進めることで、品質向上や商品開発などに生かしている。

「買収・被買収企業間のコミュニケーションは、質・量の双方が必要だ。質・量を増やす仕掛けをうまく機能させることが、シナジーを発現させるカギになる」(石崎氏)シナジー実現を成功させるポイントは3つある。石崎氏は、「まず、M&Aを自社の事業戦略に組み込むこと。2つ目は、買収価格へ織り込むシナジーのデューデリジェンス(資産査定)を重視すること。最後は、権限移譲とガバナンスのバランスを取ること」と説明する。

同調査によると、大手電子機器メーカーのオムロンは、想定されるシナジーの全てを算定価格には含まず、「双方Win-Winになるレベルにとどめる」としている。また、シナジーの実現を成功させた企業の多くは、買収後に自社のスタンダードと適合させるため、経営基盤を一気に導入し、被買収企業の経営管理体制を『見える化』する仕組みを持っていた。自社でアレンジが難しい場合は、ピンポイントでアドバイザーを設けるなどのリスクヘッジが重要だろう。M&Aは今や、企業価値を創造するところまで求められる時代だ。

赤間氏は、「運転資本・固定資産の効率化施策と、税務面の効率化施策を統合して講じることで、シナジー発現の追求は可能だ。過去の案件で減損を計上していないような成功ケースでは、法人格の再編にまで踏み込み、税務面のメリットを享受しているケースは60%にのぼる」と指摘する。

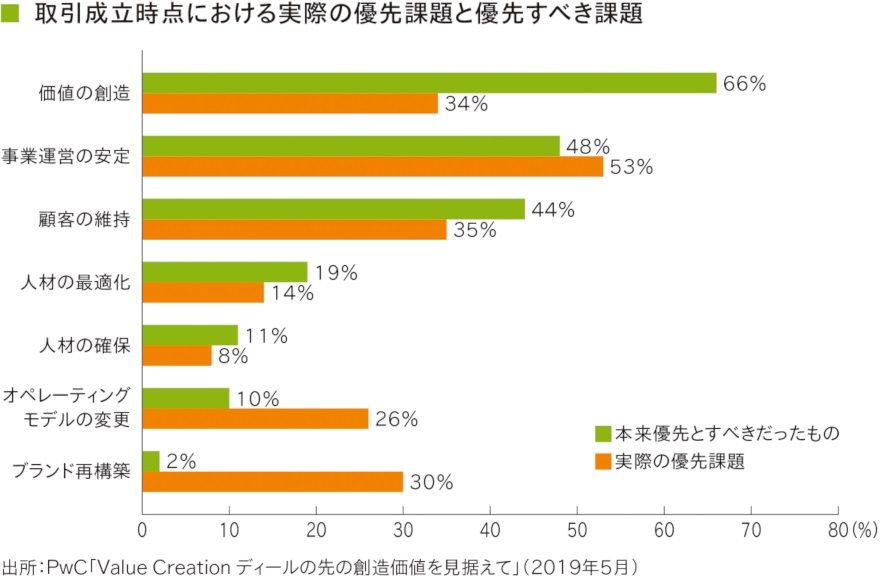

PwC「Value Creationディールの先の価値を見据えて(2019年5月)」の調査では、クロスボーダー案件の取引成立時点において「価値の創造」を優先課題に設定していた企業は34%に過ぎず、本来優先すべきだったと考える企業は66%を占めていた(図表)。

M&Aによって価値の創造を実現した企業のうち、ディール成立時点ですでに統合計画を策定していた企業は全体の3分の2を超えており、成功を収めている企業は事前に包括的な準備をしていたと言える。

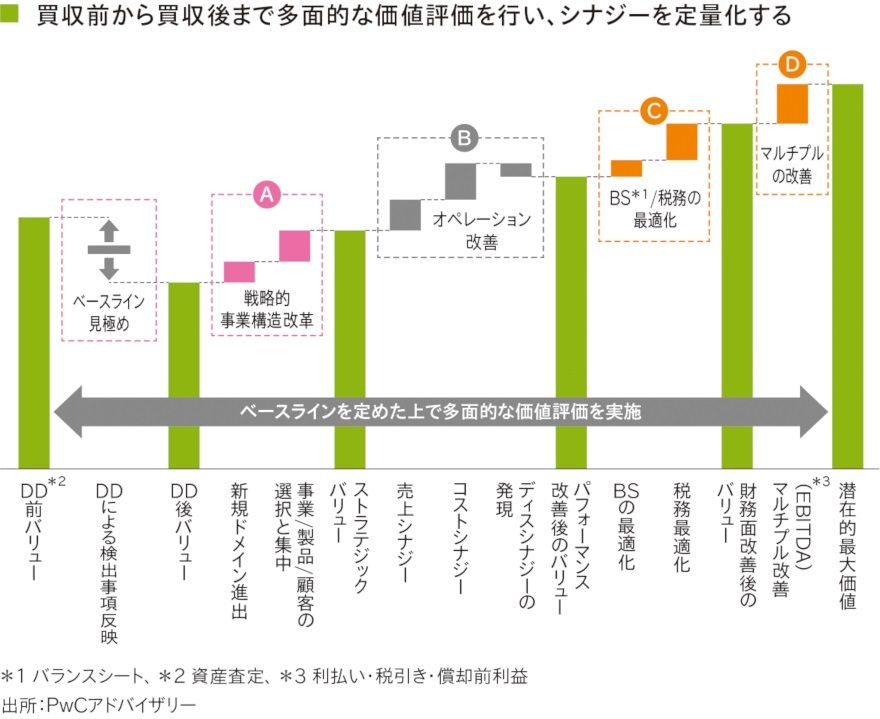

同社では、買収前から買収後まで多面的な価値評価を実施する『バリューブリッジ』でシナジーを定量化するなど、企業の価値創出を支援している(図表)。

「クロスボーダーM&A市場は欧米並みの増加が見込まれる。買収価格の高止まりが続く中、シナジーの実現は不可欠だ」(石崎氏)

- 寄稿

-

PwCアドバイザリー石崎 豪朗 氏

ディールズ ストラテジー&オペレーション

パートナー

- 寄稿

-

PwCアドバイザリー赤間 穏子 氏

ディールズ ストラテジー&オペレーション

シニアマネージャー