豪州企業を買収する大型案件が相次いだ2019年

M&A仲介サービス大手のストライクによると、2019年1~9月期のM&A件数は602件となり、前年同期を53件上回った。600件台に乗るのは2009年以来だ。海外買収案件は100件を超える高水準で推移している。

1~9月期のM&A602件のうち、買収は501件、売却は101件だった(ストライクM&A Online編集部調べ。全上場企業に義務付けられた適宜開示情報のうち、経営権の移転を伴うM&A<グループ内再編は除く>を集計。買収側と売却側の双方が開示したケースは買収側でカウントした)。

9月末までの海外案件は、日本企業がターゲットになった場合を含めて買収106件、売却29件の計135件だった。海外買収は、前年の同時点88件を20件近く上回る。人口減少などで国内市場が縮小に向かう中、M&Aをテコに海外展開を加速する様子が浮き彫りになっている。国別では、米国関連の買収が20数件と最も多い。欧州ではドイツと英国が各7件、アジアではシンガポールが15件、これに中国、ベトナム、インド、インドネシアが7~4件で続いた。1000億円を超える大型案件のなかでも目立ったのは豪州企業をめぐるM&Aだ。7案件中、4件が取引金額の上位20位となった。

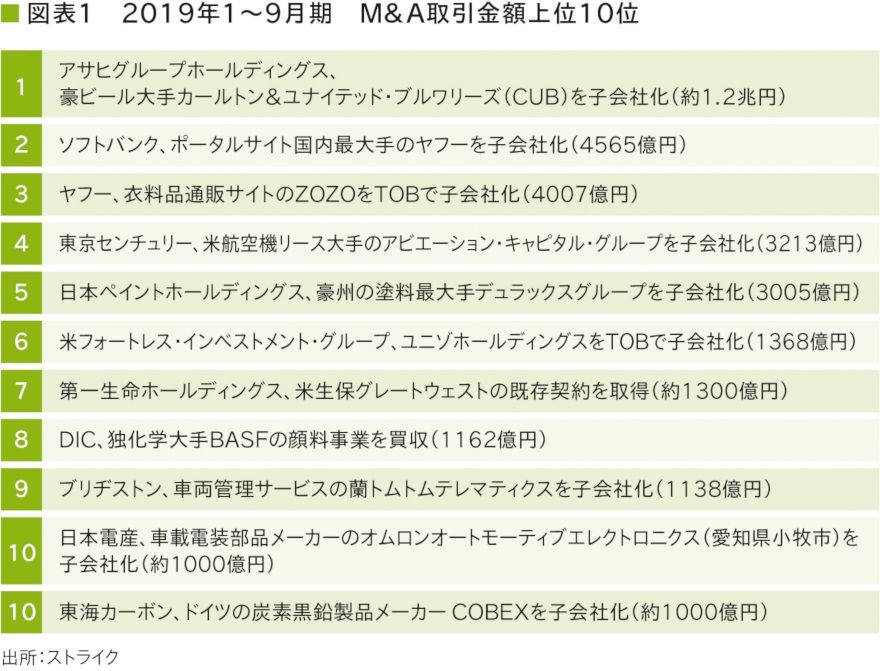

2019年最大の買収となったのは、豪ビール大手のカールトン&ユナイテッド・ブルワリーズを約1兆2000億円で買収するアサヒグループホールディングスの案件だ(図表1)。

他方、日本ペイントホールディングスは豪州の塗料大手デュラックスグループを3005億円で、日清製粉グループ本社は豪州の製粉会社アライド・ピナクルを約700億円で、それぞれ現地大手を買収している。また、住友化学は約700億円を投じて、豪農薬大手ニューファームからブラジルやアルゼンチンなどの南米子会社4社を取り込む予定だ。

1~9月期のM&A取引金額は約4兆7500億円(公表分をストライク集計)。1~6月期は約2兆1600億円だったが、7~9月期はアサヒグループホールディングスによる豪ビール大手の買収発表があったことから、約2兆5900億円に膨らんだ。前年同期の約11兆円に比べると半減だが、前年同期は武田薬品工業がアイルランド製薬大手のシャイアーを6兆円以上の巨費で買収する案件(2018年5月発表)が含まれていた反動が出たとみられる。

日本企業同士の大型M&Aでは、ソフトバンク関連が2位、3位を占める。ソフトバンクは6月、ポータルサイト国内最大手ヤフーを4565億円で取得し、子会社化した。ヤフーは9月に衣料通販サイト「ゾゾタウン」を運営するZOZOを4007億円で取得、子会社化を発表し、TOB(株式公開買い付け)を実施中だ(10月28日時点)。ITと金融を融合したFin Techなど非通信分野を強化するのが狙いとみられる。

M&Aを加速させるための仕組み作りの検討

10月3日、政府の未来投資会議(議長・安倍晋三首相)は、企業が将来の成長につながるM&Aや投資を加速させる仕組み作りの検討に着手した。具体的には、大企業によるスタートアップ企業買収を促進する減税措置が検討される。ストライク代表取締役社長の荒井邦彦氏は、「企業の資本効率や生産性向上を後押しするとみており、歓迎したい」と話す。これまでの租税特別措置法による減税は、製造業の設備投資を支援するものが多かったが、日本の産業構造は、製造業中心からサービス業中心にシフトしつつある。「M&A関連の減税は対象業種が幅広く、恩恵を受ける企業が多い点にも期待したい」(荒井氏)。

一方、一橋大学大学院経営管理研究科の伊藤彰敏教授は、M&A減税案について「大企業がスタートアップ企業のポテンシャルを生かせず、またスタートアップ企業も安易にM&Aを出口戦略とし革新力が低下するなど逆効果を及ぼすのでは」と懸念を示す。「スタートアップ企業に失敗はつきものだ。大企業には、投資先企業に対して寛容さや忍耐力が求められる。減税だけでなく、起業家マインドを育成・鼓舞する施策も必要だ」(伊藤氏)

大企業のスタートアップ買収は 「成長性」を阻害する可能性も

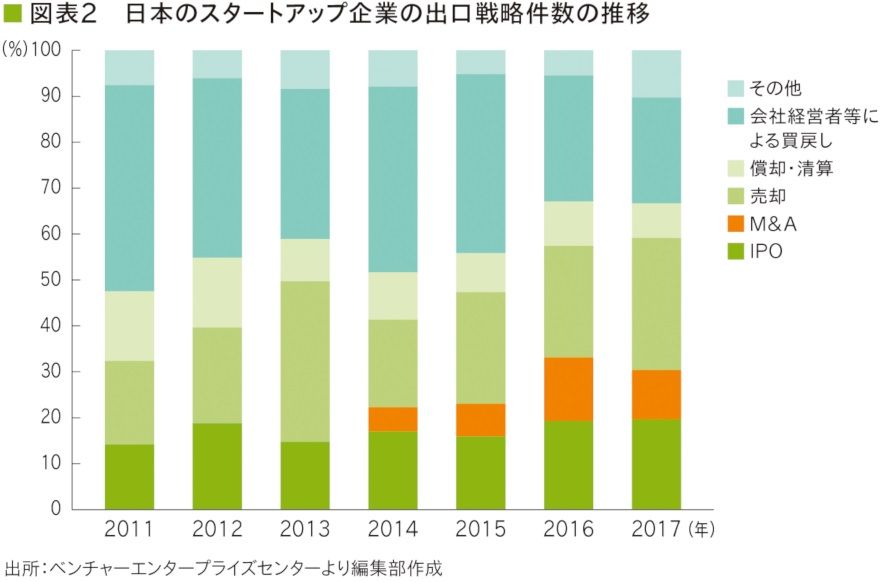

近年、日本のスタートアップ企業の間には、大企業に買収されることがある種のステータスとされる風潮が高まっている。若い起業家を中心に売却に対する抵抗感は薄れており、M&Aは増加傾向にある(図表2)。

一方で、大企業側のスタートアップ企業を評価する能力不足や社内の意思決定プロセスなどが課題だ。

例えば米国の場合、ポテンシャルの高いスタートアップ企業であれば、現状で売上がなくても10億~100億円の資金調達が可能な環境が整っているという。しかし、日本のスタートアップ企業にはIPO(新規株式公開)とM&A以外の資金調達手段が少ないのが現状だ。

世界のIPO市場の動向を見ていくと、日本や中国、シンガポール、欧州など米国以外の上場会社数は堅調に推移している。米国の上場会社数が減少の一途をたどっている要因について、伊藤氏は「上場会社1社あたりの企業規模拡大」「新技術の特性」「巨大企業によるスタートアップ企業のM&A」を仮説とし、検証を行った。

日本では、巨大上場企業同士、特に同業他社間のM&Aは独占禁止法の審査対象となるため、企業規模が大幅に拡大することは難しい。伊藤氏は、「米国にも日本の独占禁止法に相当する反トラスト法があるが、当局による明言はないものの実態としては適用範囲が緩和され、大規模M&Aが実現しやすい環境が約20年続いてきた」と指摘する。「米国の反トラスト法は『企業規模の拡大が要因で従来よりも価格が上がる』といった消費者にデメリットをもたらすケースに対して厳しく問われる特徴が見受けられる。逆に言うと、消費者にメリットを与える場合は問題視されにくい」(伊藤氏)

新技術や新しいビジネスモデルを作り出したスタートアップ企業は、上場よりも市場シェアの獲得を優先する傾向が強い。コストを抑えて実用化するには、いかに早く企業規模を拡大できるかがカギとなる。実際、未上場ながら企業価値が10億ドルを上回る「ユニコーン企業」は世界で徐々に増えている。

米国の様々な産業で、上位3、4社の市場シェアは過去20年間に大きく上昇した。現在米国を代表する大企業は総じてITインフラ基盤整備に注力しており、規模の経済性を生かすために企業間合併や買収を繰り返してきた。2018年頃から、データ寡占の進行や個人データ保護の厳格化を背景に大企業によるM&Aは米国内でも問題視されるようになり、独占禁止法も含め規制強化の方向へ進んでいるという。

大企業によるスタートアップ企業のM&Aの目的は、技術の吸収だけでなく、将来自分たちの脅威となり得る技術つぶしという狙いもあるだろう。2018年の最新の実証研究によると、2000年代に入り、米国の破壊的な技術開発力の大幅な低下が示された。この実証研究は、米国特許の記載内容を解析し、より新しい語彙を含む特許を「既存市場を破壊し新市場を創出する力の強い技術」とした。「研究結果では、技術の破壊力や応用範囲が縮小しており、上場会社数減少の背景の一端ではないかと考えられる」(伊藤氏)。

米IPO市場の動向に鑑みると、日本のスタートアップ企業の出口戦略として、安易にM&Aを選択することは正解と言えるのだろうか。巨大企業によるスタートアップ企業のM&Aは、技術力や成長性を阻害している可能性もある。「M&Aにより大企業の傘下に入ることが、本当に自社の成長につながるのかどうか、スタートアップ企業の経営者やマネジメント層には様々な角度から検証してから決断して欲しい」(伊藤氏)。

- 寄稿

-

一橋大学大学院伊藤 彰敏 氏

経営管理研究科

教授