- 金融不祥事予防に向けた内外金融規制当局の動向

- 金融機関等の不祥事・不適切行為具体例

- 不祥事早期発見-内部通報制度の実効性向上

- 公益通報者保護法改正などへの対応

- 不祥事の予防策-行動規範と企業カルチャー改革

金融不祥事予防に向けた内外金融規制当局の動向

2008年9月のリーマンショックに伴う世界的な金融危機を受け、G20や金融安定理事会(FSB)などによって、危機の再発防止や規制監督改革が議論されてきた。この中で、役職員の行動等に起因するリスクが顕在化し、こうしたリスクが十分に管理監督されていなかったことが大きな課題であると認識された。リーマンショックの後も、2012年にはLIBOR不正操作事件が顕在化し、コンダクトリスクの概念が注目されることになった。そして、国際機関・欧米規制当局等が様々な提言を行い、多くの大手金融機関もこれに対応したコンダクトリスク管理やカルチャー改革プログラムを始動している。

こうした動きの中で、本邦金融庁は「コンプライアンス・リスク管理に関する検査・監督の考え方と進め方(コンプライアンス・リスク管理基本方針)」(平成30年10月)においてコンダクトリスクに言及。「金融機関の内部監査の高度化に向けた現状と課題」(令和元年6月)では企業文化に対する監査の重要性を指摘し、同月公表された「コンプライアンス・リスク管理に関する傾向と課題」では、既に実行されているコンダクトリスク管理の実例について紹介している。また、これらに先立って、日本取引所自主規制法人は、「上場会社における不祥事予防のプリンシプル」(平成30年3月)を公表し、上場企業に対し、不正の芽の察知と機敏な対処などを求めている。

▼内部通報制度についてさらに詳しくを学ぶ

【オンライン受講】<金融事例から読み解く>内部通報制度活用と不祥事早期発見及び予防策

【会場受講】<金融事例から読み解く>内部通報制度活用と不祥事早期発見及び予防策

金融機関等の不祥事・不適切行為具体例

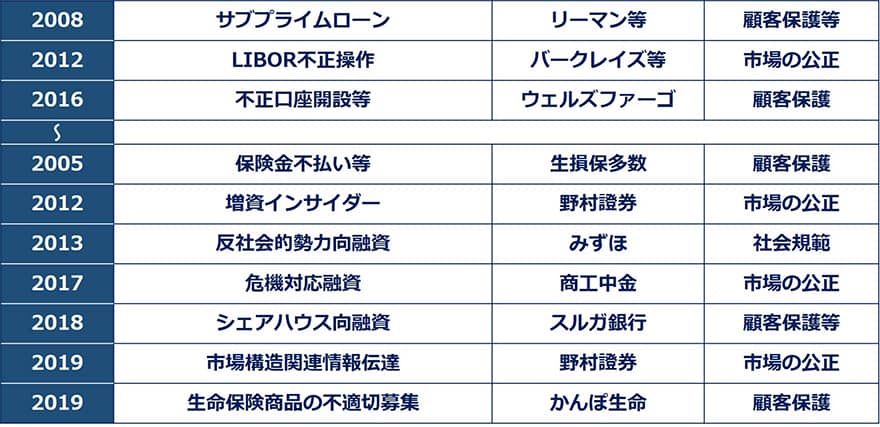

金融機関等においてコンダクトリスクが問題となった代表的な具体例は、以下の図表のような事案がある。

この中で、例えばLIBOR不正操作問題については、2008年3月に米WSJ紙が疑惑を報道し、同年夏から内部告発を受けて捜査が開始されている。

また、商工中金の危機対応融資事案においては、自店監査で110 件の試算表の自作・改ざんを把握しながら、報告を受けた監査部は、最終的に「不正行為は認められない」として処理。顧問弁護士の「偽造罪の故意が立証できなければ犯罪は成立しない」といった一般論を利用し、本件は単なる内部規定違反と処理され、この判断に対し経営陣が異を唱えることはなかった。そして、こうした真相究明の先送りは、結果として同行の信用を大きく毀損することになった。

かんぽ生命の事案では、保険商品の不適切募集に係る情報を現場から吸い上げる日本郵政グループの内部通報制度が機能していなかった問題があり、この事案を機にグループ内部通報制度の見直しの必要性が指摘された。通報しても調査が開始されないばかりか、通報者探しや恫喝などの事実も報道されており、その実態は「日本郵政府ループの内部通報窓口その他各種相談窓口等の仕組み及び運用状況等に係る検証報告書」(2021年1月)において詳細に検証されている。

不祥事早期発見-内部通報制度の実効性向上

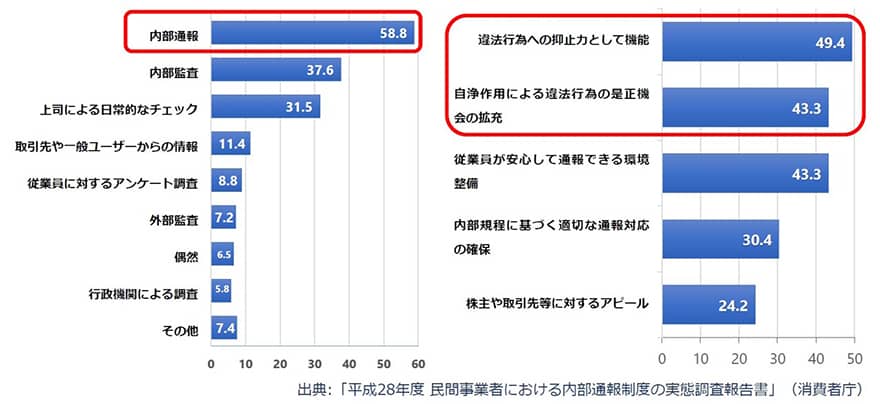

消費者庁が2016年に実施した内部通報制度の実態調査によれば、不正発見の端緒の第1位は内部通報(58.8%)であり、第2位の内部監査(37.6%)の約1.5倍にのぼる。また、導入の効果として、違法行為の抑止や自浄作用の向上をあげる事業者が多い。こうしたデータからすれば、不正行為・不適切行為を早期に発見するためには、内部通報制度の実効性を向上させることが極めて重要であると考えられる。

そして、内部通報制度の実効性向上は、消費者、取引先、従業員、株主・投資家、債権者、地域社会等のステークホルダーからの信頼確保に寄与するとともに、企業価値の向上や事業の持続的な発展にもつながる。また、高品質で安全・安心なサービスを提供することは、企業の社会的責任を果たすうえでも重要な意義を有する 。

近時、ESG投資が急速に普及しているが”G”(Governance=企業統治)の一環として各企業の内部通報制度を評価する事例もあり、また、組織の自浄作用や風通しを向上させるとともに安全・安心な製品等の提供に寄与するため、SDGsにも資するとも考えられる 。

この一方、金融庁は、内部通報制度について、次のように金融機関の現状と運用上の課題を認識している。「多くの金融機関において、問題事象を感知した者が社内外の専門窓口に直接通報できる内部通報制度が整備されている。しかし、現実には、内部通報制度が活用されず、長期にわたり問題事象が認識されない事案や、報道機関等への内部告発によって発覚する事案もみられる。これらの事案の背景には、問題事象を感知した者が、通報の適正な取扱いや通報者の保護に関する懸念を拭えないという事情があると考えられ、内部通報制度が機能するためにも、上記のような経営陣や中間管理者が示す姿勢が重要となる」。

消費者庁の調査によれば、勤務先の不正についての最初の通報先として、勤務先以外(行政機関や報道機関等)を選択する割合は約半数に上り、その主な理由は、勤務先にへの通報では「十分対応してくれない」「不利益を受けるおそれがある」となっている。また、勤務先への通報後、状況が改善されない、誠実な対応がされない等の場合に、外部(行政機関や報道機関等)に通報しようと思う従業員は8割を超えている。そして、通報を行うに当たり、匿名を希望する労働者の割合は約7割に上り、その主な理由は「不利益を受けるおそれがある」「実名には不安がある」点にある。

以上からすれば、金融機関において、内部通報制度は必ずしも有効に機能しておらず、従業員の信頼性の低さから外部に通報が向かう可能性が高い状況にあり、実効性向上に向けた課題解決が急務であると考えられる。

公益通報者保護法改正などへの対応

内部通報制度における上記課題に対応するため、2016年12月には、民間事業者向けガイドラインが11年ぶりに大幅改定された。本ガイドラインは、事業者が取り組むことが推奨される事項を具体化・明確化したものであり、かなりハイレベルなものまで含んだものとなっている。そして、本ガイドラインに則り実効性の高い内部通報制度を整備しコンプライアンス経営の推進に積極的に活用する企業を評価する「認証制度」が導入され、2019年2月より「自己適合宣言登録制度」の申請受付が開始されている。認証を受けた企業は、現在110社程度であるが、そのうち約半数を金融機関が占めている。

また、2020年6月には公益通報者保護法改正案が可決され、16年ぶりの大幅な法改正となる。本改正により、内部通報に適切に対応するために必要な体制の整備(窓口設定、調査、是正措置等)が義務付けられる 。内部調査等に従事する者に対しては、通報者を特定させる情報の守秘を義務付け、同義務違反に対する刑事罰を導入する。さらに、本改正は行政機関・報道機関等への公益通報について保護要件を緩和している。このことは、行政機関・報道機関等への通報を行いやすくするものであり、内部通報制度の信頼性・実効性が低い場合には、より第三者への通報が選択されやすくなる可能性がある 。なお、2021年4月に法改正後の具体的な指針に関する検討会報告書が公表されている。

不祥事の予防策-行動規範と企業カルチャー改革

不祥事を抑止するための各手段の有効性については、公認不正検査士協会によるレポートによれば、下表のように行動規範の有効性が顕著である。

行動規範については、主要ステークホルダー(顧客・社会・従業員等)へのコミットメント、ゼロトレランスリスク(絶対遵守)事項に関する記載(例えば、金融犯罪、反社対応、インサイダー取引、マネーロンダリング、不公正取引、利益相反、説明義務違反、相場操縦、贈収賄、顧客情報管理など)などを内容とする金融機関も多いが、何よりも、以下の5つのポイントが極めて重要である。

- トップメッセージ(tone from the top)

- 中間管理者の役割と責任(tone in the middle)

- 判断に迷った場合の指針(一般的判断基準)

- 行動規範違反時の処分

- 行動規範違反の相談・通報

実際にWEB上に開示された行動規範の記載内容を比較してみると、内容が充実し深い検討を重ねたことが窺がわれるものについては、上記①~⑤のポイントが明確に示されている点で共通している。この一方、①~⑤のポイントの記載が無い企業や一部にとどまっている企業については、行動規範が不祥事や不適切行為を予防する機能が十分に果たされていない傾向がみられるように思われる 。

上記の5つのポイントが行動規範に十分に織り込まれているか、是非確認して欲しい。そして、行動規範見直し後も、行動規範の全役職員への浸透は重い課題である。この点、例えば、野村グループにおいては、ガバナンス体制の一角にグループ・コンダクト委員会を設置し、その傘下に行動規範浸透分科会を置いて草の根プロジェクトを実施するなどにより行動規範の浸透を進めている。

この一方、上記の商工中金やかんぽ生命の事案においては、コンプライアンス意識の低さに加え、見て見ぬふり、同質的な空気といった企業文化的要因も指摘されている。この点、不祥事予防のプリンシプル原則4は、「コンプライアンス違反を早期に把握し、迅速に対応することで、それが重大な不祥事に発展することを未然に防止する。早期発見と迅速な対処、それに続く業務改善まで、一連のサイクルを企業文化として定着させる」と規定しており、企業文化の改善を求めている。また、金融庁は、「従業員等によるコンダクトリスクが高まってきている状況にあり、こうしたリスクは従来のような方針、制度、システム等の整備のみによって低減することは難しいことから、経営陣は、従業員等の行動に影響を与える企業文化を、ステークホルダーの要求を満たすものにしておく必要がある」との認識を示しており、企業文化に対する監査の重要性を指摘し、カルチャー監査事例を紹介している。

不祥事を完全に予防することは難しい。しかしながら、内部通報制度についての通報者保護等を強調したトップメッセージを含む行動規範の見直しとその浸透、企業カルチャー改革、そしてコンダクトリスク管理が一体となるとき、不祥事予防はもっとも実効的に機能するのである。

▼内部通報制度についてさらに詳しくを学ぶ

【オンライン受講】<金融事例から読み解く>内部通報制度活用と不祥事早期発見及び予防策

【会場受講】<金融事例から読み解く>内部通報制度活用と不祥事早期発見及び予防策

- 寄稿

-

田辺総合法律事務所

パートナー弁護士

東 浩 氏日米公認会計士・公認不正検査士・税理士。

1985-2014年株式会社東京銀行(現三菱UFJ

銀行)に勤務、米国勤務通算8年の他、コンプライアン

ス統括部法務室、与信監査室などに在籍。

2015年田辺総合法律事務所入所。

著書:「コンダクトリスク」(金融財政事情研究会

2020/12)など。