特定事業者に求められるマネロン・テロ資金供与対策

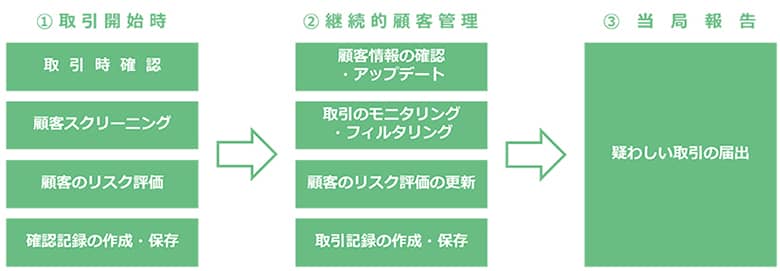

まず、マネロン・テロ資金供与対策において、顧客との取引にあたって特定事業者に求められる手続を概観すると、以下のような流れとなる。

上述の手続のうち、犯収法の制定当初より、特定事業者が求められる代表的な手続としては、取引時確認や確認記録・取引記録の作成・保存といったものが挙げられる。

これらの手続は、法令上の義務として規定されており、顧客と特定取引を行うに際しては、顧客との取引がマネロン・テロ資金供与のために利用されるかおそれがあるか否かにかかわらず、原則として取引時確認が必要となる。

また、取引時確認の方法(申告か、証明書類での確認か)や、本人特定事項(氏名、住居、生年月日)を確認するための本人確認書類についても法令において定められた手続きにしたがって行う必要がある。

これらの手続が、リスクベースではなく画一的な義務となっているのは、マネロン・テロ資金供与対策の要であるKYC(Know Your Customer)の出発点であって、顧客との取引のリスクを評価する上でのミニマムスタンダードであるためである。

▼AML/CFTの最新動向から対策について詳しく学ぶ

さらに詳しく学びたい方はこちら

リスクベース・アプローチが求められる理由

これに対し、犯収法に基づき特定事業者がリスクベース・アプローチによって求められる対応としては、顧客のスクリーニングやリスク評価、取引のモニタリング・フィルタリングといったものがある。こうした対応について、犯収法が画一的な手続きを設けることなく、特定事業者の評価するリスクに応じた対応を求めている理由としては、以下の点が挙げられる。

- 特定事業者の経営資源は有限であり、リスクの高低によらずに一律の措置を講ずるよりも、リスクの低い取引にかける経営資源をリスクの高い取引を重点的に回す方が、マネロン・テロ資金供与の防止という目的の達成のために有効である。

- 特定事業者には多様な事業者が存在し、特定事業者が行う取引がマネロン・テロ資金供与に利用されるリスクは業態・業容、顧客の属性に応じて異なるため、画一的な基準を定めることが困難である。

- マネロン・テロ資金供与の手法は変化していくことから、法令によるルールの整備によってはこうした変化に対応することが困難である。

- 全ての取引に画一的に厳格な確認手続きを課せば、顧客との円滑な取引の実行を妨げるおそれがある。

態勢整備を検討する場合の留意点

最後に、リスクベース・アプローチによる取組みを実践するための管理態勢の整備及びリスク評価の実施に当たり特に留意すべき点を挙げておきたい。

- 上記のとおり、リスクベース・アプローチによる対応は、経営資源の適切な配賦に関わる事項である。このため、管理態勢の整備に当たっては内部管理の担当部門に全てを任せるのではなく、経営陣による主導的な関与が求められる。

- リスクベース・アプローチの実践に当たっては、営業部門(第一の防衛線)におけるリスク低減措置の確実な実施、内部管理部門(第二の防衛線)における営業部門のフォローや営業部門が実施した低減措置の有効性の検証、内部監査部門(第三の防衛線)におけるマネロン・テロ資金供与対策の全体の有効性の監査がそれぞれ有効に機能し、PDCAサイクルが適切に循環していくことが必要である。

- リスクベース・アプローチによる対応は、事業者が直面するリスクの特定・評価(※3)を行うことが出発点となる。リスクの特定・評価にあたっては監督当局や業界団体が公表するリスクの所在や評価 を理解することが有用である。もっとも、こうした公表事例は、それぞれのリスクが最大公約数的に分析されているに過ぎず、リスクの特定・評価に当たっては、これらに加えて、事業者ごとの個別具体的な特性(ビジネスモデルや顧客特性)を考慮していく必要がある。

脚注 ※

※1 https://www.fatf-gafi.org/media/fatf/documents/reports/mer4/Mutual-Evaluation-Report-Japan-2021.pdf

※2 犯罪による収益の移転防止に関する法律

※3 例えば、国家公安委員会が公表する犯罪収益移転危険度調査書では、「商品・サービス」、「取引形態」、「国・地域」、「顧客属性」といった観点からマネロン・テロ資金供与に利用されるリスクが示されている。

なお、本稿における意見にわたる部分は筆者の私見であり、必ずしも筆者の所属する事務所の見解と一致するものではないことをあらかじめお断りしておく。

- 寄稿

-

森・濱田松本法律事務所白根 央 氏

弁護士