目次

監査対象・監査目標の設定、リスク評価

監査対象・監査目標を設定する際には、(1)目的(なぜ、この個別監査を実施するのか、監査の目標水準をどこに設定するか)、(2)範囲(監査対象組織・業務領域)、(3)結果(どのように意見表明をするか)等の想定を考慮する必要がある。

また、事前のリスク評価では、固有リスク・コントロール・残存リスクの評価基準H(High)・M(Medium)・L(Low)を明確にし、「経験値から」あるいは「なんとなく」という感覚的な判断は避ける。一方で、リスク評価の区分をあまり細分化・精緻化しすぎないように留意する。 さらに、リスク変化のウォッチ(予兆管理・将来予測)、監査対象組織との良好な関係づくりによる有益な情報入手もポイントとなる。

予備調査、監査プログラム(整備評価と運用評価)

予備調査では、監査対象組織の業務を理解し、着眼点となる領域を識別する。「Ⅳ.オンサイト」で必要なドキュメント、データ等の資料を入手する。このため、予備調査では「深度」が問われる。

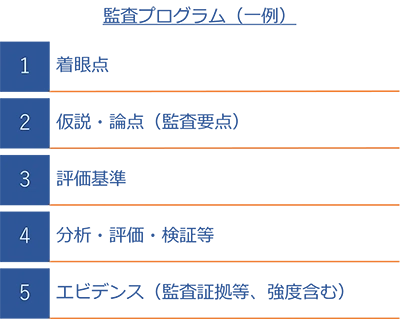

具体的には、監査プログラムにおいて「整備(計画によるルール・ガイドライン・マニュアル等に加え、実務に適切に落とし込まれているか)」、「運用(日々の業務 、逸脱・予兆の検出等)」が評価できるようにする。

なお、監査プログラムでは、仮説・論点(監査要点)の視点が有効である。

- 仮説は事前準備段階の「見立て」、これから検証であるものの確からしい事項

- 論点は明確にすべき事象・テーマ、その結果、問題解決が容易になる重要な事項

オンサイト(監査証拠の収集、分析と評価等~発見事項、改善提案等)

監査証拠の収集、分析と評価等を進めるなかで、発見事項、改善提案等を取り扱う場合がある。監査対象組織との効果的な意見交換とともに、コンフリクト・マネジメントのスキルも必要となる。

なお、発見事項、改善提案等については、予兆管理、将来予測といった視点が有効である。

- 予兆管理は「前兆」「前触れ」で予兆、異常、逸脱を察知、課題抽出、未然防止すること

- 将来予測は予想される変化・影響・効果などを定量的、定性的に試算・予測すること

- 寄稿

-

明治安田生命保険相互会社十河 隆 氏

監査部 上席監査品質指導役