- はじめに

- LLPストラクチャーと特別LPストラクチャーの相違点

(1)ファンドマネージャーの有限責任性確保

(2)ファンドマネージャーがキャリードインタレストを受領できること - 特別LPストラクチャーが認められるための要件

(1)組合契約の締結及び組合財産の運用が各種の法令に基づいて行われていること

(2)ファンドマネージャーが金銭等の財産を投資組合に出資していること

(3)キャリードインタレストについて、組合契約上、利益の分配を規定する条項に定められていること

(4)LPS契約に定められている分配条件が恣意的でないこと

(5)組合契約の内容が、一般的な商慣行に基づいていること

(6)ファンドマネージャーが投資組合事業に貢献していること - LPS契約作成上の留意点

(1)配分及び分配順序の規定において、特別LPにキャリードインタレストを帰属・分配させる形とすること

(2)特別LPたるファンドマネージャーを特定し、LPSの投資意思決定に重要な影響を及ぼす権限を有していることを明記すること

(3)LP同意の計算において、特別LPを除外すること - 特別LPストラクチャーを採用する際のその他の留意点

(1)金商法上の留意点

(2)特別LP用ファンドの組成

(3)GPたるファンド運営会社の無限責任リスク回避の問題

(4)クローバックへの対応

1 はじめに

ベンチャーキャピタルファンドやバイアウトファンド等、主として未公開株式への投資を目的とするプライベートエクイティファンド(以下「PEファンド」という)の組成に際しては、国内では投資事業有限責任組合(以下「LPS」という)が用いられることが一般的である。

LPSは、組合(ファンド)の運用主体となる無限責任組合員(以下「GP」という)と、ファンドの出資者となる有限責任組合員(以下「LP」という)によって構成される。

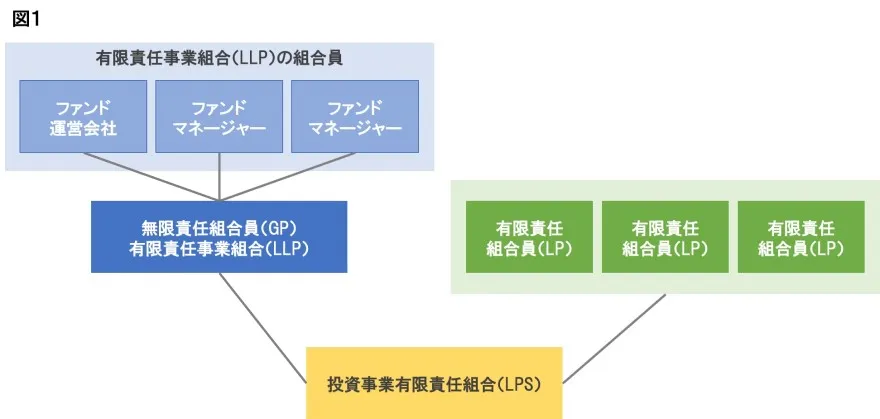

PEファンドにおけるストラクチャーとして、ファンド運営会社とファンド運営会社に従事する個人たるファンドマネージャー(以下「ファンドマネージャー」という)を組合員とする有限責任事業組合(以下「LLP」という)をLPSと同時に組成し、当該LLPがLPSのGPとなり、キャリードインタレスト(ファンドの事業運営への貢献の対価として、ファンドへの出資割合を超えて受領する投資収益の分配を意味する)を受領する事例が多く見られる(図1参照。以下「LLPストラクチャー」という)。LLPストラクチャーの詳細については、拙著『投資事業有限責任組合(LPS)の無限責任組合員(GP)としての 有限責任事業組合(LLP)利用の理由・メリットと法的留意点』を参照されたい。

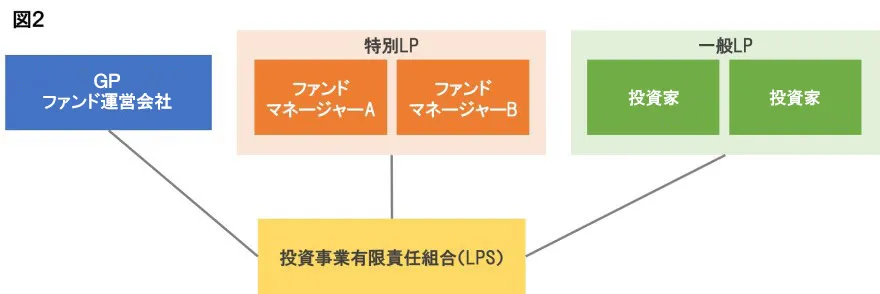

他方で、例えば、海外(ケイマン諸島等)のリミテッドパートナーシップでは、ファンド運営会社に従事する個人たるファンドマネージャーが、リミテッドパートナー(LP)として出資を行いつつ、一般の投資家として資金提供を行うLP(以下「一般LP」という)とは区別された「Special Limited Partner」(以下「特別LP」という)として位置付けられ、ジェネラルパートナー(GP)に代わって(又はGPと共に)、LPの立場でキャリードインタレストを受領する、というストラクチャーが多く見られる(以下「特別LPストラクチャー」という)。

日本においては、これまで、特に税務上の観点から、この特別LPストラクチャーを採用することが難しいと考えられていた。しかし、2021年4月に、金融庁が、「キャリード・インタレストの税務上の取扱いに係る公表文」(以下「本公表文」という)を公開したこと(2022年7月に一部改訂)をきっかけに、国内のLPSを利用したPEファンドにおいても、特別LPストラクチャーを利用してファンドを組成する事例も見られる(図2参照)。

LLPストラクチャーと特別LPストラクチャーは、いずれも、①個人たるファンドマネージャーが、ファンド事業に対する有限責任性を確保しつつ、②キャリードインタレストを受領できる(ファンドの投資収益に対するインセンティブを、成功報酬ではなく、分配として受領できることにより、税務上のメリットを享受する)ことを目的としている点で共通しているが、その方法が異なっている。

そこで、本稿では、LLPストラクチャーと特別LPストラクチャーの相違点や、LPSにおいて特別LPストラクチャーを採用するために必要な要件、LPS契約作成時における留意点等について論じることとする。

なお、以下で述べるとおり、ファンドストラクチャーの検討においては、税務上の取扱いに関する問題が重要となるため、具体的な検討に際しては、法律専門家とともに税務専門家にも同時に確認されたい。

2 LLPストラクチャーと特別LPストラクチャーの相違点

(1)ファンドマネージャーの有限責任性確保

上述1のとおり、LLPストラクチャー及び特別LPストラクチャーは、ともに、個人たるファンドマネージャーがファンド事業に対する有限責任性を確保できることが前提となる。

そのための方策として、①LLPストラクチャーは、ファンドマネージャーが直接GPとなるのではなく、ファンドマネージャーを組合員とするLLPを組成し(LLPは、LLP法15条により、組合員の有限責任性が認められる)、LLPがGPとなることにより、ファンドマネージャーの有限責任性を担保している。しかし、LLPがGPとなることについては、金商法やLPS登記上種々の問題が存在する。詳細は拙著を参照されたい。

特に深刻な問題だったのは、LPS登記における無限責任組合員の表記の問題であった。すなわち、登記実務上LPSのGPとしてLLPを登記することができないとされていたことから、本来は有限責任性を享受できるはずのLLPの組合員の一部又は全員をLPSのGPとして登記しなければならないこととなっていた。これにより、LPS登記上、LLPの組合員がLPSのGPとして登記されざるを得ず、その結果、個人たるファンドマネージャーを含むLLPの組合員について無限責任を負うような外観が作出されてしまう状況となっていた※。

| ※(2023年6月20日追記)この点に関しては、2023年6月12日施行の改正投資事業有限責任組合契約及び有限責任事業組合契約登記規則により、LPS契約書においてLLPがGPである旨が記載されている場合には、LLP自体をGPとして登記することが可能となった(同規則3条2項2号、3項3号参照)。また、既存のLPSについても、現状LLPの組合員をGPとして登記しているLPS登記を更正してLLP自体をGPとする形とすることも受理されることとなっている(https://www.moj.go.jp/content/001397325.pdf参照)。これにより、上記のLPS登記実務による問題は事実上解消されていくものと考えられる。 |

これに対し、②特別LPストラクチャーは、ファンドマネージャーがLPとして出資をすることとなるため、ファンドマネージャーの有限責任性は確保されることとなる(LPS法9条2項)。なお、LPS法9条3項は、LPがLPSの業務執行権限を有する組合員であると誤認させる行為を行う場合には、無限責任を負う旨が規定されているところ、ファンドマネージャーはファンド事業の運営を担当することとなるため、LPの立場で出資をしても有限責任性を確保できないのではないかという疑念もあり得る。しかし、ファンドマネージャーは、通常GP(法人)の役職員として所属しているところ、LPがGPの役員や被雇用者となることは、LPS法9条3項に規定する「(LPSの)業務を執行する権限を有する組合員であると誤認させる」行為には該当しないと考えられていることから(LPS法逐条解説*1 62頁)、GPの役職員たるファンドマネージャーが、所属するGPの業務の一環でファンド事業の運営を担当することにより、LPとしての有限責任性が否定されることはないと考えられる。

脚注

*1)投資事業有限責任組合契約に関する法律【逐条解説】

(2)ファンドマネージャーがキャリードインタレストを受領できること

上述のとおり、ファンドマネージャーは、ファンドの事業運営へ貢献していることから、当該貢献への対価として、ファンドマネージャーのファンドへの出資割合を超えて、キャリードインタレストを受領することが正当化される。

この点、①LLPストラクチャーは、ファンドマネージャーが、LLPを通じてGPとしてLPSに出資する(すなわち、ファンドの運営を行う「GP」側の立場となる)ことから、ファンドマネージャーがファンドの事業運営に貢献する立場であることは明確といえる。

他方で、②特別LPストラクチャーでは、ファンドマネージャーはあくまで「LP」の立場でファンドに出資することから、特別LPが、一般LPとは異なり、ファンド契約上及び実態として、ファンドの事業運営に貢献していることが明確となっている必要がある(この点については、後述3及び4参照)。

3 特別LPストラクチャーが認められるための要件

LPS法上、組合員の損益分配の割合は出資割合に比例させることなく、組合契約において自由に定めることができるとされている(LPS法16条、民法674条参照)。しかし、税務上は組合契約で定められた損益分配の割合が、「各組合員への出資の状況や組合事業への寄与の状況等から見て経済合理性を有していないと認められる場合」でないことが必要*2とされている(所得税基本通達36・37共-19(以下「本通達」という)参照)。

この点、本公表文では、例えば、次の要件に該当する場合には、LPS契約においてファンドマネージャーを特別LPとして扱ってキャリードインタレストを分配することが、本通達上の「経済合理性」を有しているとして、課税上認められるものとされている。

脚注

*2)すなわち、当該「経済合理性」を有していない場合には、組合契約で定められた出資割合と異なる損益分配を行うことが、課税上否定される可能性があることを意味する。

(1)組合契約の締結及び組合財産の運用が各種の法令に基づいて行われていること

当該要件については、通常LPS契約の締結は、LPS法に基づいて行われ、また、LPSのGPは金商法上の投資運用業の登録(同28条1項4号、2条8項15号ロ)又は適格機関投資家等特例業務(以下「特例業務」という)の届出(同63条2項)を行って、LPSの投資事業の運用を行っている。従って、当該要件の充足性が問題となる可能性は低いと思われる。

(2)ファンドマネージャーが金銭等の財産を投資組合に出資していること

キャリードインタレストは、あくまでファンドの投資収益に係る組合員への「分配」であるため、ファンドマネージャーがキャリードインタレストを受領するためには、LP(組合員)としてLPSに金銭等の財産を出資していることが前提となる。LPS法上、組合員は一口以上の金銭出資が求められるため(LPS法6条1項、2項)、特別LPとしてLPSに加入する場合でも、LPS契約で定められた出資一口当たりの金額(同3条2項5号)以上の出資が必要となる。従って、当該要件の充足性が問題となる可能性は低いと思われる。

(3)キャリードインタレストについて、組合契約上、利益の分配を規定する条項に定められていること

LPS契約上において、キャリードインタレストが、ファンドの投資収益に係る組合員への「分配」であるという性格が明らかにされていることが必要である。すなわち、LPS契約には、投資収益の分配(distribution)や配分(allocation)に関する規定が置かれるところ、当該規定において、キャリードインタレストが特別LPに対する組合利益の分配として配賦される必要がある。

この点については、後述4(1)参照。

(4)LPS契約に定められている分配条件が恣意的でないこと

LPS契約で定められた分配条件が恣意的でないといえるためには、①LPS契約がその組合の組合員全員の合意のもとに締結されたものであり、かつ、②その組合の組合員は他の組合員と利害の対立する複数の者により構成されていることが必要とされている。また、キャリードインタレストに関する規定について、例えば、ファンドマネージャーとその特殊関係者のみで決定・変更可能であるような場合には、分配条件が恣意的でないとはいえないとされている。

この点については、後述4(3)参照。

(5)組合契約の内容が、一般的な商慣行に基づいていること

特別LPへのキャリードインタレストの分配に経済合理性があると認められるためには、LPS契約の内容が国内外における一 般的な商慣行に基づいていることが必要である。

この点については、後述4(1)参照。

(6)ファンドマネージャーが投資組合事業に貢献していること

特別LPが自らの出資割合を超えてキャリードインタレストの分配を受けることについて経済合理性があると認められるためには、ファンドマネージャーがLPSの事業に貢献しているかどうかが重視される。具体的には、ファンドマネージャーがLPSの投資意思決定に重要な影響を及ぼす権限*3を有し、組合事業に係る利益を生じさせるために実際にその権限を行使している場合には、投資組合事業に貢献していると考えられる、とされている。

この点については、後述4(2)参照。

脚注

*3)公表文によれば、例えば、租税特別措置法施行令26条の30第1項に規定する行為をし得る権限は、投資組合事業の投資意思決定に重要な影響を及ぼす権限の一つといえる、とされている。

- 寄稿

-

弁護士法人 大江橋法律事務所櫻井 拓之 氏

弁護士及びニューヨーク州弁護士