※本稿は、「第3回:ベンチャーキャピタルにおける投資先の評価」(新日本有限責任監査法人ホームページ掲載)の内容等を一部変更し、新日本有限責任監査法人の許可のもと掲載しています。

投資の評価に関する日本基準による会計処理

ベンチャーキャピタル業における保有株式の特異性と会計処理の概要

① 一般的な会計処理

金融商品会計に関する実務指針(以下、実務指針という。)において、ベンチャーキャピタルが保有する未公開株式は、時価を把握することが極めて困難と認められる株式に該当し、取得原価をもって貸借対照表価額とするとされている。

そして、一般に公正妥当と認められる会計基準に準拠して作成した財務諸表をベースに、資産等の時価評価に基づく評価差額等を加味した当該株式の発行会社の財政状態の悪化により実質価額が著しく低下したときには、相当の減額を行い、評価差額は当期の損失として処理(減損処理)しなければならない。(実務指針92項)

② ベンチャーキャピタル投資の特異性と処理概要

ベンチャーキャピタルにおける投資は将来の成長を期待して、またその原動力となる超過収益力に着目して、純資産価額と比較し相当程度高い価額で取得することが多いことから、投資先売却等のEXITまでの期間、取得原価が純資産価額を上回る状況が通常と考えられる。

また、ベンチャーキャピタルにおける未公開株式の投資は前述の通り、事業基盤が確立途上のベンチャービジネスを対象とするものであり、創業赤字等により財務状況が良好でない場合が多いことから、発行会社の財政状態のみに着目した形式的な基準による評価では、ほとんどの銘柄について投資後すぐに財政状態の悪化により実質価額が著しく低下している状態になりかねない。

この問題に対応する規定として実務指針や金融商品会計に関するQ&A(以下Q&Aという。)では、以下3点が挙げられている。

- 会社の超過収益力や経営権等を反映して、1株当たりの純資産額を基礎とした金額に比べて相当高い価額が実質価額として評価される場合もあること。

- 会社の超過収益力や経営権等を反映して、財務諸表から得られる1株当たり純資産額に比べて相当高い価額で当該会社の株式を取得した場合、超過収益力等が減少したために実質価額が大幅に低下することがあり得ること。

- 超過収益力が見込めなくなった場合には、実質価額が取得原価の50%程度を下回っている限り、減損処理をしなければならないこと。

すなわち、実務指針等によれば、超過収益力を含めた実質価額が毀損しているか否かを減損実施要否の判断基準とするとしている。ただし、当該超過収益力の毀損の有無は実務的に難しい判断となる。

以下では当該判断の一般的な考え方を超過収益力毀損の認識時点の論点と、毀損を認識した後の減損金額の測定の論点に分けて紹介する。(実務指針92項、Q&A Q33、Q34)

認識の方法

超過収益力毀損の認識においては、基本的な考え方として、評価時点において、投資時点に見込んでいた超過収益力が毀損しているか否かを判断することとなる。

多くのベンチャービジネスでは事業基盤が確立途上であることから、計画通りに事業が進捗しづらい面がある。このため、当該判断は将来予測の要素を加味することが求められる難しいものとなる。

投資時点で見込んでいた超過収益力を活用した事業計画の達成度、「計画値」と「実績値」の乖離要因の分析、次年度以降の収益計画と達成の確度などを総合的に検討し判断することとなる。

この際、バイオベンチャー等のように見込まれる超過収益力が研究開発の進捗に連動し、事業の進捗と収益貢献にズレが生じるケースなどもあるため、業種ごとの特性や個々の事情を勘案することになると考えられる。

これらの方法で、減損に関する認識の判断を行うにあたり、特に重要となるのは適時性である。超過収益力の有無の判断を誤り、既に取得時の価値を有さない株式の価値を過大に評価していないか、一定のルールに基づいて一貫した判断を適時に行っているかという視点である。

測定の方法

超過収益力毀損の認識後、どの程度毀損しており結果としていくら減損すべきなのかという減損金額の測定を行う必要がある。

この点、実務指針においても“相当の減額を行い”との記述があるのみで明確な記載はないが、評価額の客観性、入手可能性、経済性等の観点から他の未公開株式などの場合と同様に一株当たり純資産価額での評価が一般的と言える。

また、ベンチャービジネスの経営者に株式を買い取ってもらう場合など買取価格が決まっていれば回収可能額での評価という考え方から当該価格で評価をするケースも考えられる。

投資の評価に関する内部統制

投資の評価に関する留意点

投資の評価に関する内部統制構築の主眼は投資先のモニタリング体制を整備することであるが、その際、特に留意すべきベンチャーキャピタル特有のリスクが2点挙げられる。

- 投資先であるベンチャービジネスの性質によるものとして、投資先の事業基盤が確立途上であることから状況の変化が激しく、この点が評価に大きく影響すること。

- 投資担当者はパフォーマンスに連動した報酬体系がとられることがあり、自らのパフォーマンス向上のため減損を実施しないインセンティブが存在する、また投資先への関与の度合いや思い入れにより客観的な評価が困難となる可能性がある等、投資の評価に対する偏向のリスクが存在すること。

このようなリスクは投資担当者のみではなく、経営者自身にも存在するものと考えられる。従って、以上のリスクに対処しつつ、例えば以下のような内部統制を構築することが必要になるものと考えられる。

投資先情報の入手体制の構築

ベンチャービジネスは状況の変化による影響が大きく、またそのスピードも速いことから、適時、的確な情報を入手しなければ、既に実態を示さない情報に基づいて誤った判断を行うこととなりかねない。

例えば、実質価額が著しく低下しているか否かの判断を行うに当たっての基礎となる投資先の財務諸表が、情報として信頼できるものかなどをはじめとして、特に重要情報については、まず投資担当者が以下の観点に留意して情報を入手する仕組みが必要となる。

- 適時性

- 網羅性

- 信頼性

- 評価目的への適合性

さらに、当該入手した情報について全社レベルへの伝達の仕組みの整備が必要になるものと考えられる。

適切な評価を行うための評価基準や職務分掌の構築

個々の投資担当者の判断のみでなく、例えば以下にあげる全社的な検討体制を整備することが必要となる。

- 適切な評価基準およびマニュアルの設定と継続的な運用

- 個々の担当者から独立した審査部などの整備

- 適切な階層の経営者による査閲および承認

- 監査役等による評価結果の総括的な査閲

海外におけるベンチャーキャピタル投資の時価評価の動向

以上のように、日本においてベンチャーキャピタルが保有する未公開株式は、実務指針における「時価を把握することが極めて困難と認められる株式」に該当する。

一方、IFRSやUS GAAPにおいてはベンチャーキャピタルなどの投資会社が保有する投資勘定の公正価値測定を要求しており、このような中、海外では投資会社における未公開株式の公正価値測定のガイダンスであるInternational Private Equity and Venture Capital Valuation Guidelines(以下、IPEVガイドライン)が存在している。

以下では海外におけるベンチャーキャピタル投資の時価評価動向のひとつとして、当該ガイドラインについて紹介する。

IPEVガイドラインの概要

① 設定主体

IPEVガイドラインは、当初、フランス、英国、欧州のPE協会やベンチャーキャピタル協会が中心となって開発し、現在ではIPEV Boardがその設定主体となっている。

当ガイドラインが当初公表された2005年3月時点では、上述の協会を含む欧州を中心とした各国の21協会が支持していたが、2013年5月には、米国のベンチャーキャピタル協会(NVCA)およびPEグロースキャピタル協議会(PEGCC)も当ガイドラインの支持を表明するなど、2014年9月時点では40の国や地域等の業界団体によって支持されており、当ガイドラインの普遍性、一貫性がグローバルに認知される状況になっているものと考えられる。

② 目的

当ガイドラインの目的は、ファンドマネージャーがファンドの運用状況を投資家に報告するにあたり定期的に投資評価を実施する必要があるため、ベンチャーキャピタル投資やPE投資に関する「公正価値」の算定方法の中でも現在、最良であると思われる方法を整理し、投資家がより適切な判断を行えるようにすることとしている。

また、世界各国で公正価値への注目度が高まる中、その評価実務に関し世界的に共通した利用が求められており、当ガイドラインでは、ベンチャーキャピタルファンドやPEファンドが保有する各種の投資に対して、首尾一貫した価値評価を行うための考え方を明らかにしている。

このように、ベンチャーキャピタル業界やPE業界における横断的な比較可能性を高めるのみでなく、IFRSやUS GAAPとの整合性を確保する目的をもつものであるとされており、2011年5月のIFRS13号の公表後、それと整合性を図るため2012年12月に改訂版が公表されている。

また、その後のIASBでの検討内容を反映させることも一つの目的として、2015年12月にさらなる改訂版が公表されるなど随時ベンチャーキャピタル投資やPE投資の実状に合わせた改訂がなされている。

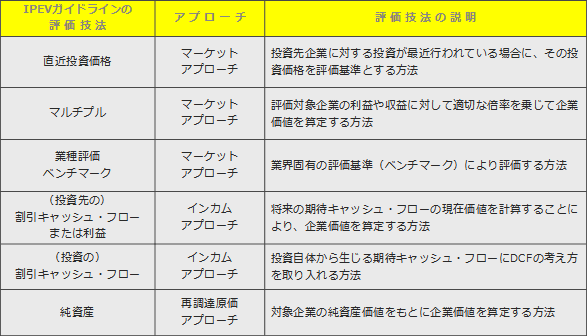

IPEVガイドラインでは未公開株式などの公表価格がない金融商品の公正価値を評価する一般的な技法として以下のものをあげ、それぞれについて解説している。

評価技法のそれぞれの概要は以下の表のとおりである。

ここで挙げている評価技法自体は一般的なものばかりと考えられるが、IPEVガイドラインでは個別のポートフォリオに適用する技法の選択の仕方に特徴がみられるため、以下にて具体的に解説をしていく。

評価技法選択時の留意点

① 評価技法の優先順位

IPEVガイドラインにおいては、評価技法を選択する際に市場データを重視する技法を優先して適用すべきとされている。

なぜなら、観察可能な市場データを用いる公正価値の見積もりの方が、仮定に基づく見積もりより信頼性が高いと考えられるからである。

② 他の評価技法との併用、クロスチェック

個別の投資に関して評価者が複数の評価技法を使用することが適切であると判断した場合には、それぞれの技法で算出した結果を他の技法による評価結果のクロスチェックや確認に利用したり、複数の技法を組み合わせて投資の公正価値を決定することができる

③ 評価技法の継続適用

IPEVガイドラインでは、公正価値の見積もりの精度が向上する場合を除いて、評価技法は継続して報告期毎に用いるべきとされている。

つまり、投資期間中における頻繁な評価技法の変更は想定されておらず、評価技法を変更する場合の変更理由は明確に把握されるべきとされている。

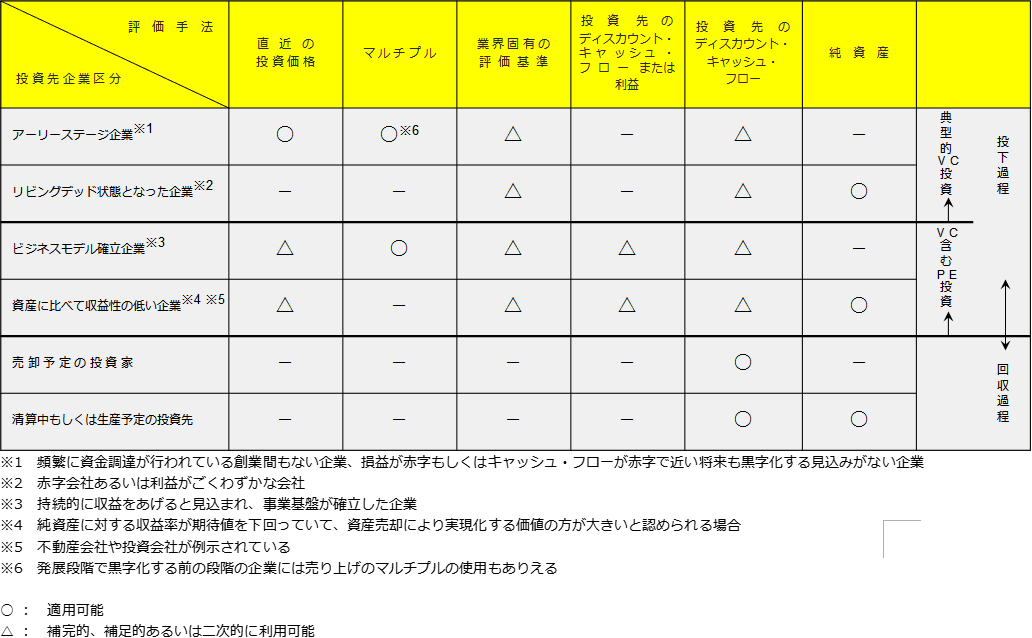

④ 投資先の特性と適する評価技法の関係

IPEVガイドラインでは、各評価技法を使用するにあたって適していると考えられる評価対象会社のステージ、特性の具体例をそれぞれ挙げている。

これを参考に投資先の特性と適する評価技法の関係を表にまとめると以下のようになる。

なお、この具体例はあくまでも参考程度のものであり、最終的には個別案件ごとの状況を勘案して適用する評価技法を決定する必要がある。

したがって、評価対象会社がある評価技法に適している場合に合致しているからといってその評価技法の使用が必須というわけではないことに留意する必要があると考えられる。

その他のガイダンス

IPEVガイドラインでは、評価技法についての説明のみでなく、投資先の評価実務におけるその他の有用なガイダンスを紹介している。

① バックテスト

バックテストとは、投資案件の売却、IPOなどが実際に生じたときに、売却価格やIPOによる時価と直近に算定した公正価値の見積りと比較するプロセスである。

実際の売却価格やIPOなどによる市場価格と、直近の測定日における公正価値見積りを比較し、その差異を分析することで、以下の項目を明らかにする。

- 測定日時点でどのような情報を把握していたか、あるいは把握することができたか。

- 直近の公正価値の見積りを決定する際に、こうした情報がどのように考慮されたかを評価する。

- 測定日時点で把握していたか、もしくは把握可能であった情報が公正価値の算定に適切に考慮されていたかどうかを、実際の出口価格の結果を踏まえて判断する。

バックテストを使用する目的は、従来行ってきた評価プロセスの理論的な誤りを特定することではなく、情報、市場の状況、市場参加者等に関して測定日から投資回収日までに生じた変化を評価し、より厳密な公正価値見積りができるように見積りを改善することである。

バックテストにより、将来の公正価値の見積りを行う際に活用できる有用な洞察が得られることで、長期的には、評価プロセスが持ち合わせている固有のバイアス(過度に保守的な仮定等)が組み込まれているかどうかを評価するツールとなり、評価者は改善の余地がある領域を特定することができる。

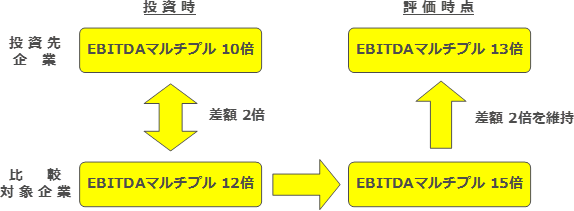

② キャリブレーション

キャリブレーションとは、投資先企業への初期投資の価格が秩序ある取引による公正価値であると考えられる場合、特定の評価技法に初期投資時点のインプット・データを用いると、初期投資の公正価値が算定されることを確認した上で、将来の各測定日においても、当該評価技法に直近のインプット・データを適用することにより、公正価値を適切に算定するプロセスである。

例えば、ある投資を公正価値で購入し、算出されたEBITDAマルチプルが10倍であるとする。

一方、比較対象企業におけるEBITDAマルチプルは12倍であった場合を想定する。

以下の図のように、期末の評価時点において、比較対象企業のマルチプルが12倍から15倍に変化した場合、評価者は購入時点のEBITDAマルチプルの差である2倍(10倍vs12倍)を維持すべきと考え、結果として直近のEBITDAに13倍のマルチプルを乗じて公正価値の見積りに反映させる。

【補足事項】「なお、文中意見にわたる部分は筆者の私見であることをお断りしておく。」

- 寄稿

-

新日本有限責任監査法人加登 一人 氏

VC&ファンドセクター

公認会計士