UI・UXの観点から改善を重ね顧客が不便に感じない工夫を

保険営業は「対面」と「非対面」、どちらが適しているのか。

近藤 議論を呼ぶ論点であるが、どちらが適しているというものではない。あくまで、お客様のニーズ次第である。対面の良さとしては、「顧客は営業担当者との信頼感を基にした質の高いコンサルティングを受けることができる」、「営業担当者も顧客の理解度に応じた説明ができる」などが言われる。ただし、コンサルティングが営業担当者の成果にも結び付いているため、プッシュ型の営業になりかねない側面もある。一方、当社は、「正直にわかりやすく、安くて、便利に」保険商品を提供する手段として、インターネット経由の出ている」(中国銀行ソリューション営業部調査役秋山直輝氏)。

一方のOTPは、地域に眠る科学技術シーズを社会実装させることを目的に、2018年より科学技術分野の教育・人材育成・コンサルティングなどを手がけるリバネスと連携して実施している。秋山氏は「起業には、経営と技術の両面が必要だ。OIPでは経営を学べ、OTPでは技術を磨けることから、両事業を繋ぐことで2つの側面がカバーできる。OIPでは5社、OTPでは4社がそれぞれ起業した。また、OIP、OTPに参加した事業者に3件1億6,000万円のファンド出資を実施している」と語る。自行のビジネスマッチングや投資銀行業務などにも波及同行によると、類似事業は自治体でも実施しているが、予算制約などで規模、期間が限られ、継続的・横断的支援非対面をお客様との接点としている。ネット環境さえあればいつでも契約できる利便性は大きな武器で、平日の夜帯や週末など、お客様のご都合に合わせてお申し込みができる。

非対面営業の主戦場はパソコンからスマートフォンになり、さらに利便性が高まった。

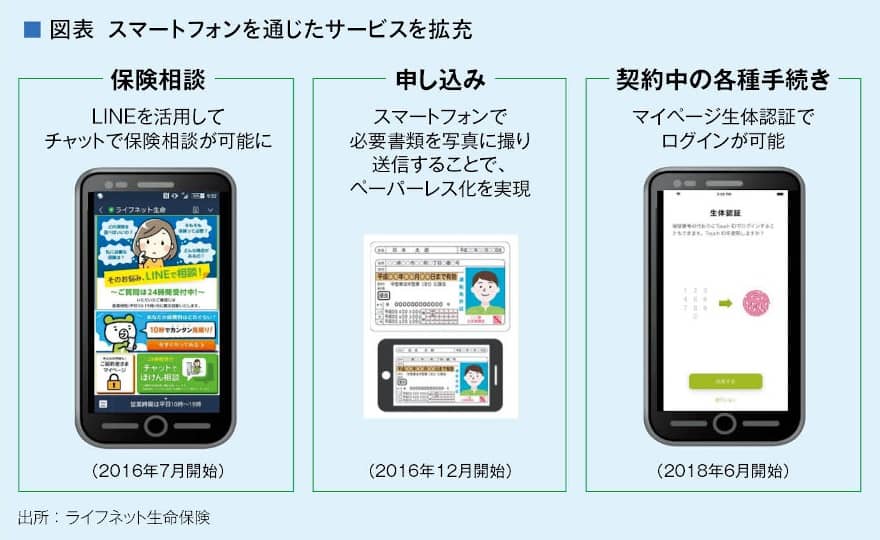

近藤 スマホになって、いつでも、短時間で契約できる非対面の強みがさらに増したといえる。保険契約では健康状態の告知が必要となるが、当社ではスマホでのお申し込みにかかる所要時間は長くても数十分間である。

新型コロナウイルス感染拡大で、保険業界では「非対面」強化の動きが相次ぐ。

近藤 顧客ニーズは多様化しているので、あり得る流れだと考えている。一方で、保険営業が今後100%非対面に切り替わるとは思っていない。ここ10年を振り返ると、非対面営業は当初想定より広がらなかった。ただ、今回のコロナ禍の影響は大きい。保険会社も非対面で営業活動を行うことで、外出自粛中でも顧客との接点を繋ぎとめられる。また、当社のようなオンライン生保のいつでも手頃な価格で検討・購入できる良さも広く理解される可能性がある。

保険とスマホの相性についてどう考えるか。

近藤 相性は悪くない。保険をはじめとした金融商品は消費者への注意喚起文言が多いので、スマホ上での視認性の担保と操作の容易性の両立を、いかに図っていくかが課題となる。当社の新規契約数は2008年創業から右肩上がりで伸びたが、2012年をピークに一度ダウントレンドとなった。ネット環境といえばパソコンが前提の時代に立ち上げた画面や入力プロセスだったので、スマホへの最適化に少し遅れをとってしまった。

その後、顧客接点はスマホを前提とし、ウェブサイトの改良を繰り返したことで新規契約数は再び上向き、コロナ禍でもスムーズに対応できている。スマホを介して商品の魅力を正しくコンパクトに紹介するには、UI(ユーザーインターフェース)・UX(ユーザーエクスペリエンス)の観点から改善を重ね、お客様が不便に感じない工夫が必要だ。

経営方針の重点領域として「顧客体験の革新」と「販売力の強化」を掲げている。前者ではどんな取り組みに力を入れているか。

近藤 第一に「ペーパーレスの徹底」が挙げられるだろう。商品の検討や申し込みはもちろん、医療保険の給付金請求の際に、特定条件を満たすケースにおいては診療明細書などの必要書類をスマホなどで撮影し、ウェブサイト上のマイページから請求可能な「スマ速請求」を導入している。

「タイムリーな情報提供」にも注力している。新型コロナの感染が拡大する中、お客様が知りたいのは「自分が加入している保険は、コロナに罹患した場合どのような保障が受けられるか」という点ではないかと考えた。そこで、緊急事態宣言が出る前の2020年2月末にいち早く、「新型コロナウイルス感染症に関する保険のお取り扱いについて」というお知らせを発信した。

非対面のウイークポイントである情報提供力を強みに変えられる要因は。

近藤 当社はオンライン生保のため、お客様のメールアドレスを持っていてすぐにコンタクトできる。また、リアルな拠点は本社の一つしかなく、お客様からの電話での問い合わせ窓口であるコンタクトセンターも併設している。お知らせ発信のアイデアが顧客対応の現場部署からのボトムアップで出てきた点からも、日頃からお客様の声に迅速対応することを心がけている社内カルチャーとお客様窓口であるコンタクトセンターとの物理的な近さも影響したと感じた。

品揃え拡充へ、自社サイトのトラフィック活用事業を検討

後者の「販売力の強化」については、自社ブランドのネットチャネルとパートナー企業のブランドを活用する代理店チャネルの2本柱で推進している。

近藤 開業以来の主軸であるネットチャネルでは、当社がこれまで培ってきたノウハウを生かし、継続的な広告宣伝によって認知度および「ライフネット生命」ブランドのさらなる強化を図ることで、より多くのお客様に当社を選んでいただけるように努めていきたい。

代理店チャネルでは、顧客基盤やブランド力のあるパートナー企業と協力して、当社の商品をパートナー企業のブランドで販売するホワイトレーベルビジネスを展開している。2016年4月からKDDIを代理店とした「auの生命ほけん」、2020年4月からはセブン・フィナンシャルサービスが代理店の「セブン・フィナンシャルサービスの生命ほけん」を販売している。

両チャネルの足元の状況はどうか。

近藤 新型コロナの感染拡大が本格化した春以降は、自社ブランドの新規契約数が伸びた。これまでの広告宣伝の蓄積効果もあり、「非対面で契約できる」保険会社として当社の名前を最初に想い浮かべていただいた方が多かったのではないか。

しかし、「ライフネット生命」のブランド自体の認知度はそれほど高くない。ネット調査で4割程度なので、ネット以外のリサーチ手段ならもう少し低くなるだろう。自社ブランドの認知度をもう一段上げる取り組みも当然行っていくが、並行してパートナー企業のブランド活用も推進していく。生命保険は、株式など他の金融商品と比べて契約が長期となるため、ブランドに対する安心感で保険会社を選ぶ傾向もあるのではないか。強固なブランドの信頼感の下、低廉な保険料で便利な生命保険に入れるのは、お客様のメリットも大きいと考える。ホワイトレーベル戦略の基本路線として、パートナー企業は今後も増やしていく方針だ。

今後どのような保険会社を目指すか。

近藤 当社は保険会社なのでメーカーの側面はあるが、自社のウェブサイトで保険を販売しているのでディストリビューターとしての性格も併せ持っている。2019年度から、当社のサイトで他社商品を販売することにトライしている。当社自身が現在提供している商品ラインアップだけで、お客様のニーズに十分に応えられているかというと必ずしもそうではない。そのため、他社の優れた商品もラインアップに加えることで、さまざまなニーズに対応していくことにも挑戦したい。当社のウェブサイトに集まるトラフィックを活かした取り組みを今後も展開していきたい。

日本の生命保険業界全体の新規契約数で見ると、オンライン生保のシェアは1%に満たないのが現状だ。仮にこの割合が一定増加すれば、当社への追い風にもなるだろう。社内外と連携しながら「保険はスマホで買う」ことができるという認識を広げていきたい。

アフターコロナ」はこう乗り越える~顧客行動の変化への対応が求められる金融業界

規制緩和と金融機関のリスク管理動向

「格差」広がる地域金融機関

中国銀行~民間による継続的な起業支援で地域課題の解決やSDGsを実践

ライフネット生命保険~自社と相手先のブランド両面作戦で「保険はスマホで買うもの」へ

- 寄稿

-

ライフネット生命保険近藤 良祐 氏

執行役員

(経営企画部、商品開発部、資産運用部担当)