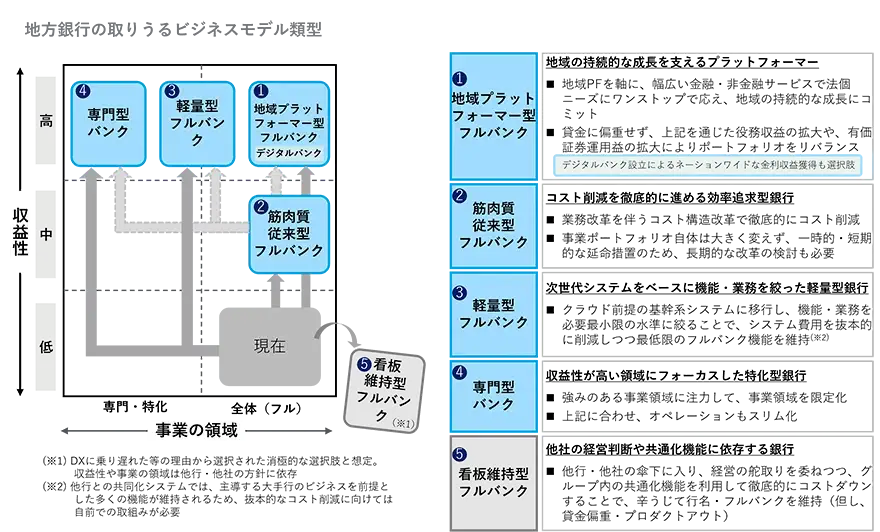

地域金融機関が取りうる5つのビジネスモデル

では、今後地銀が取りうるビジネスモデルにはどのようなものがあるか。デロイトでは、 中長期的に目指すビジネスモデルとして、 大きく5つに分類されると考えている。

①地域プラットフォーマー型フルバンク

②軽量型フルバンク

③専門型バンク

④短期的に目指すビジネスモデルとしての筋肉質従来型フルバンク

⑤消極的な選択肢としての看板維持型フルバンク

①地域プラットフォーマー型フルバンク

地域プラットフォーマー型フルバンクは、地域におけるトップ地銀(シェアNo.1の地銀)、その中でも特に肥沃な地域にある地銀や域内シェアが圧倒的に高い地銀が目指すべきモデルとなる。具体的には、銀行が地域の持続的な成長を支えるプラットフォーマーとなり、地域プラットフォームを軸に幅広い金融・非金融サービスで法個ニーズにワンストップで応えて地域の持続的な成長にコミットしていく。事業としては貸金に偏重せず、上記を通じた役務収益の拡大や有価証券運用益の拡大によりポートフォリオをリバランスすることを目指す。

②軽量型フルバンク

軽量型フルバンクは、地域におけるトップに準ずる地銀や、トップ地銀ではあるものの地域柄役務収益の獲得が難しい地銀が目指すべきビジネスモデルとなる。地域からフルバンク維持の要請はあるものの、地域経済やその銀行のポジショニングから役務収益の拡大が難しい銀行が対象となる。具体的には、次世代システムをベースに機能・業務を最低限に絞ることが考えられる。クラウド前提の基幹系システムに移行し、機能・業務を必要最小限の水準に絞ることで、システム費用を抜本的に削減しつつ最低限のフルバンク機能を維持する。地銀にとってのコストの大半を占める基幹系システムの保守運用費を抜本的に圧縮することにより、貸金偏重の事業ポートフォリオを維持することが意図である。このビジネスモデルを志向する場合、他行との共同化された基幹系システムを利用するのではなく、独自で基幹システムを構築していく必要がある。というのも、共同化された基幹システムは、地域プラットフォーマー型フルバンクを志向する大手行のビジネスを前提とした多くの機能が実装される高コストなものとなる傾向にあるからである。

③専門型バンク

専門型バンクは、地域におけるシェアの低い地銀が目指すべきビジネスモデルとなる。地域における預金・貸金のシェアが2割未満の地銀にとってはフルバンクを維持するのではなく、得意領域にフォーカスしていくのが有力な勝ち筋であると考える。具体的には、地域のトップバンクとのポジショニングを踏まえた際に強みのある事業領域に注力して事業領域を限定化したうえで、合わせてオペレーションも選択と集中をすることが考えられる。例えば、法人のアドバイザリーやミドルリスク・ミドルリターンの貸金への注力、個人富裕層向けの預かり資産営業への注力、個人マス層向けの消費者ローンへの注力等が考えられる。

④短期的に目指すビジネスモデルとしての筋肉質従来型フルバンク

また、短期的に目指すビジネスモデルとして、筋肉質従来型フルバンクがあるが、これはコスト削減を短期的かつ徹底的に聖域なく進める効率追求型銀行のことである。基本的には業務改革による人件費の削減、間接材コストの削減を徹底的に行い、早期退職制度の導入を含めた人員整理も厭わないことが重要となってくる。ただ、事業ポートフォリオを変えるわけではないため、あくまで一時的・短期的な延命措置となり、中長期的には、地域プラットフォーマー型フルバンク、軽量型フルバンク、専門型バンクのいずれかを目指していく必要がある。

⑤消極的な選択肢としての看板維持型フルバンク

最後に、消極的な選択肢としての看板維持型フルバンクがあるが、これは他社の経営判断や共通化機能に依存する銀行のことである。他行・他社の傘下に入り、経営の舵取りを委ねつつ、グループ内の共通化機能を利用して徹底的にコストダウンすることで、行名・フルバンクを維持するというものである。今後地銀の統合・再編が増えてくることが想定されるため、戦略的にこのオプションを取る銀行が現れてくるのかもしれない。

これらのビジネスモデルのいずれを選択するべきかは、前述の通り、地域のGDPや地域内のシェア等、各地銀の置かれている状況により変わってくる。〝ゆでガエル〟状態で手遅れとなる前に、自行にとって最適な決断を下すことがトップマネジメントには求められよう。

- 寄稿

-

デロイト トーマツ コンサルティング合同会社梅津 翔太 氏

銀行・証券ユニット/モニター デロイト ディレクター

- 寄稿

-

デロイト トーマツ コンサルティング合同会社伊東 俊平 氏

銀行・証券ユニット/モニター デロイト マネジャー