店舗網縮小や機械化の進展がコスト削減に貢献する可能性も

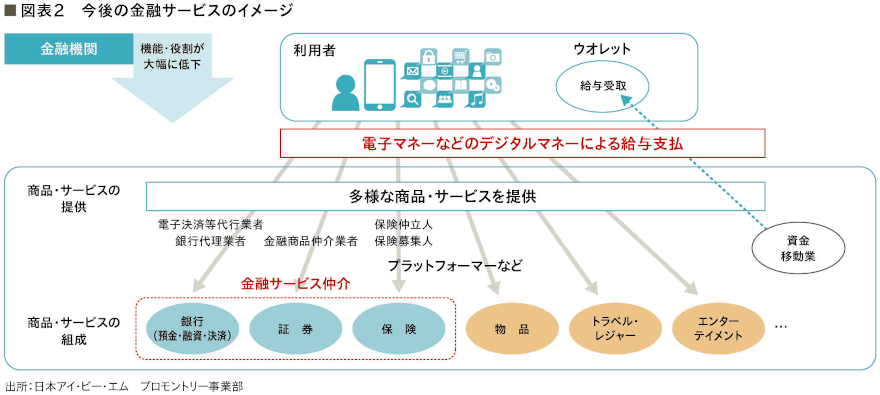

金融庁は2020年3月、「金融サービス仲介業の創設」と「資金移動業の規制の見直し」に伴う法律案を国会に提出している。厚生労働省は、現金または銀行・証券口座に限定されてきた給与支払いをデジタルマネーによる支払いも認める方向性を打ち出した。

これらの事項が組み合わさることで、従来の銀行や証券などによる金融サービスが大きく変わる可能性がある。特に、PCやスマホなどでのオンラインサービスに慣れ親しんでいる20代から30代のデジタル化の選好が進んでおり、その流れは加速する方向だ。既存の金融機関は大きな脅威の中、さらなるビジネスモデルの変革を迫られる局面にある。

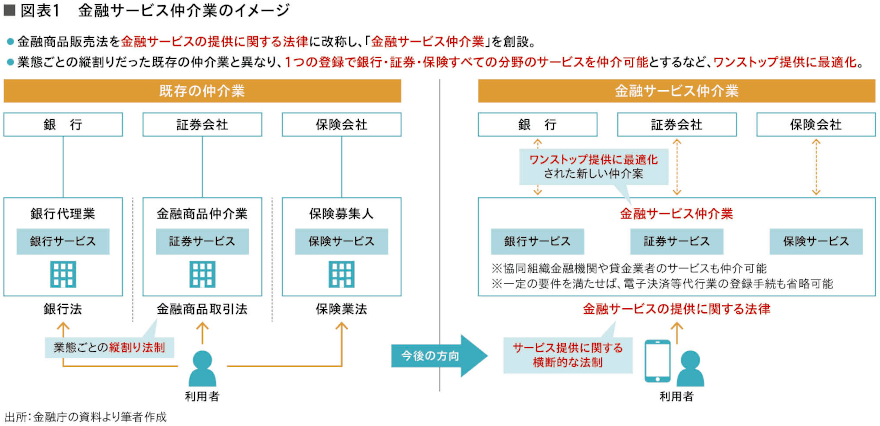

銀行や保険など分野別に販売登録が必要な金融商品を事業者がまとめて扱えるようにするため、政府は金融商品販売法を金融サービスの提供に関する法律に改称し、「金融サービス仲介業」を創設する。現状は、銀行代理業や金融商品仲介業などが業態ごとの縦割り法制で規制され、かつ代理業としての機能を中心に対応している。利用者の苦情やトラブルに基づく損害賠償請求は、これらの代理業者や金融商品仲介業者ではなく、それらの所属する銀行や証券会社に直接行うことになっている。つまり、現状の代理・仲介業者は特定の金融機関に所属し、勧誘や商品内容の説明に関して厳格な指導を受けており、金融機関の系列的な存在と言える。

今後の規制緩和に伴い、より柔軟な金融サービスの提供が実現する。銀行、証券、保険の各商品のサービスを1社で仲介できるということだ。また、金融機関以外の事業者が幅広い金融サービスの提供をワンストップで行える。特に、EC(電子商取引)モールなどを展開している事業者(アマゾン、楽天、ヤフーなど)に加えて、インターネットでサービスを提供しているゾゾタウンなどでも、既存の顧客に金融サービスの仲介も行うことができるため、収益の多角化と顧客サービスの拡充を図ることが可能だ。

金融機関としては、現状のチャネルに加えて、幅広い利用者のアクセスが可能になり、ビジネスパートナーが増えることでWin-Winの関係になると考えられる。一方で、仲介業者との提携次第では、一部の金融機関のみに集中することにより、ビジネス機会が減少する可能性もある。また、仲介業者から新規顧客の仲介が増加すると、その分、手数料を支払う必要が生じる。しかし、店舗網の縮小や機械化などが急速に進展する可能性があり、コスト削減には貢献すると考える。

資金移動業の3つの規制緩和 サービスの幅と柔軟性を広げる

資金決済法の改正によって、銀行以外の事業者が手掛ける送金サービスの上限金額などが変更した。資金移動業は3類型に区分され、送金額・リスクに応じた規制になる。①100万円以上の高額送金を可能とする新類型(認可制)を創設し、②現行の枠組みである100万円以下の送金に加えて、③少額送金を取り扱う類型を設けて、利用者資金の保全に分別した預金で管理することを許容し、外部監査は義務付ける。

これにより、資金移動業が高額送金では独占的に行ってきた企業間送金(B to B)の送金取り扱いが可能になり、金融機関での取引が減少する可能性がある。また、少額送金の資金保全が柔軟になることで、小口の資金移動業者の負担が軽減され、参入がしやすくなる。

給与支払いのデジタルマネーの取り扱いを可能にすることについては、労働基準法の施行規則の変更を検討中だが、最近、労働組合との交渉がまとまったようで、近くこの改訂がなされる見込みだ。デジタルマネーの給与支払いの背景は、働き方改革の一環で雇用形態が多様化していることがある。短時間での給与支払い希望や外国人労働者が銀行口座を作成するためには、半年以上本邦に居住する必要があるなどの問題からである。

高額送金を取り扱う「1類型」、現行規制を前提とする「2類型」、少額送金を扱う「3類型」─この3つの規制緩和自体はそれぞれの金融サービスの幅と柔軟性を広げるものだが、これらを組み合わせたサービスを展開すると非常に大きな影響力を持つだろう。特に、利用者が多いECサービスに加えて、オンラインゲームや公営競技などと提携しているような事業者は銀行からの振込などが不要になり、直接サービスを受けることができることにより、利便性が向上する。

今まで、銀行や証券会社が独占していた給与振込がデジタルマネーに直接流れることで、銀行の預金が減少し、それを原資にした貸出にも影響を与えかねず、今後の金融サービスの勢力図が大幅に変動する可能性がある。銀行の戦略を見直す契機になると考える。

- 寄稿

-

日本アイ・ビー・エム

プロモントリー事業部

ディレクター

森 剛敏 氏慶応義塾大学卒業後、三菱銀行(三菱UFJ銀行)に入社。欧州に

駐在し、企画部、リスク管理部等に30年超勤務。

監査法人トーマツを経て、プロモントリー・フィナンシャル・

ジャパン(日本アイ・ビー・エム)で金融イノベーション、

AML/CFT対応のコンサルティング支援を行う。

金融サービスのワンストップ提供と既存サービス勢力図に与える変化

真のキャッシュレス社会到来のための社会インフラ構築

外部プラットフォームと連携 利用機会・範囲の拡大へ(JR東日本)