「5万回のA/Bテストで見えた、CX(顧客体験)の改善事例〜非対面チャネル編〜」

-

【講演者】

- 株式会社Sprocket

代表取締役

深田 浩嗣 氏

<デジタルマーケティングにおけるSprocket>

非対面チャネルやデジタルにおいて、MAやCDPによってデータを蓄積し、コミュニケーションを取る企業も増えている。Sprocketはこれらの領域と補完関係にあり、MA等でカバーできなかった領域のコミュニケーションとデータ活用を担う。具体的にはサイト・アプリ内において、リアルタイム・双方向性のコミュニケーションを行えるのが強みだ。

Sprocketは画面上のユーザー行動をリアルタイムに解析し、最適なコンテンツを最適なタイミングで自動的に届けることが可能だ。画面の裏側では様々なデータを取得しており、どのような反応を示したか、実際にゴールまで到達したかなど、データからしっかり検証でき、PDCAを回していける。

<ユーザーのつまずき>

顧客体験を考えていく際に我々が大事だと考えているのは、ユーザーのつまずきだ。金融業界にとっての当たり前は、ユーザーにとっての当たり前とかなり乖離している。例えば画面に便利なアイコンを付けていても、ユーザーはアイコンの意味が分からないためクリックされないケースも多い。

アプリを提供する金融機関も増えているが、どのようなメッセージで促すとダウンロードしてもらいやすいのか、2つのパターンで検証した。パターンAはアプリの機能や利便性を伝える内容、パターンBはキャンペーンを訴求する内容だ。意外にも、パターンAのほうが反応は良いという結果になった。パターンBはアプリの内容をある程度知っているユーザーでないと刺さらないのが原因と考えられる。

<つまずきの解消によって発生する効果>

ユーザーのつまずきを解消するとコンバージョン率が上がり、顧客理解が深まり、顧客体験が向上するという一石三鳥の効果がある。つまずきの種類は、コンテンツの存在に気付かないこと、コンテンツを見ようと思わないこと、コンテンツに到達できないこと、コンテンツの内容が理解できないことの4つだ。実店舗ではお客様の様子を見て店員が声をかけられるため、実店舗の接客から学べることは多い。三井住友カード様の「マイ・ペイすリボ」の事例では、画面で商材の案内の声をかけ、許可を得て、奥まで案内し説明することを実施した結果、申込完了改善率が250%となった。

<データから見る金融商材の申込行動>

業界が異なれば、ユーザーのサイトでの滞在時間の意味が変わる。某アパレルECサイトでは、滞在時間が長くなるほどコンバージョン率が高くなる。一方で某マイカーローンサイトなど、金融系は滞在時間が20分まではコンバージョン率が上がるが、それ以降はフラットになる。金額が小さめのローン商材は、滞在時間20分くらいまでは情報収集フェーズだが、住宅ローンは情報収集に30~40分かかっている。一方、バイクや自動車保険での見積もりはすぐにアクションを起こしていることが分かる。

訪問回数に関して、初回訪問は情報収集を中心に行動し、2回目以降の訪問で申込をするユーザーが多い。価格帯に関しては、ガン・医療保険など高額な商品ほど離脱率が高い傾向だ。このように対面では取り切れないプロセスデータが取れるのも、非対面チャネルのメリットだ。

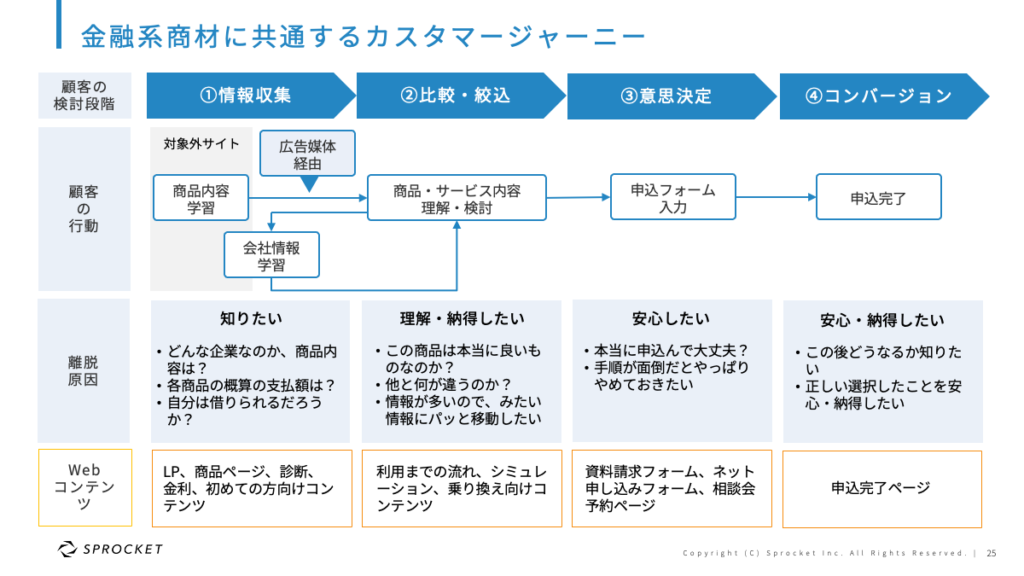

<金融系商材に共通するカスタマージャーニー>

金融系商材のカスタマージャーニーは、①情報収集、②比較・絞込、③意思決定、④コンバージョンの4つの段階がある。情報収集は商品内容や支払額などを知りたいフェーズで、LPや商品ページ、診断などのコンテンツが該当する。次にシミュレーションや利用までの流れなどのコンテンツにおいて、比較・絞込を行う。3つ目の意思決定では資料請求フォームやネット申込フォームから入力を行うが、安心したいというニーズに応えることも重要だ。最後のコンバージョンは申込完了ページで、この後どうなるか知りたいと思うユーザーだけでなく、正しい選択をしたことを安心・納得したいというユーザーも多い。

<事例①マイカー/フリーローンサイトにおけるユーザー行動分析>

最初に訪問するお客様は、新規借り入れ向けTOP画面から、金利やシミュレーションなどのページをたどることが多い。また5秒診断まで行くと、その後の仮審査説明ページから申込に繋がりやすい。

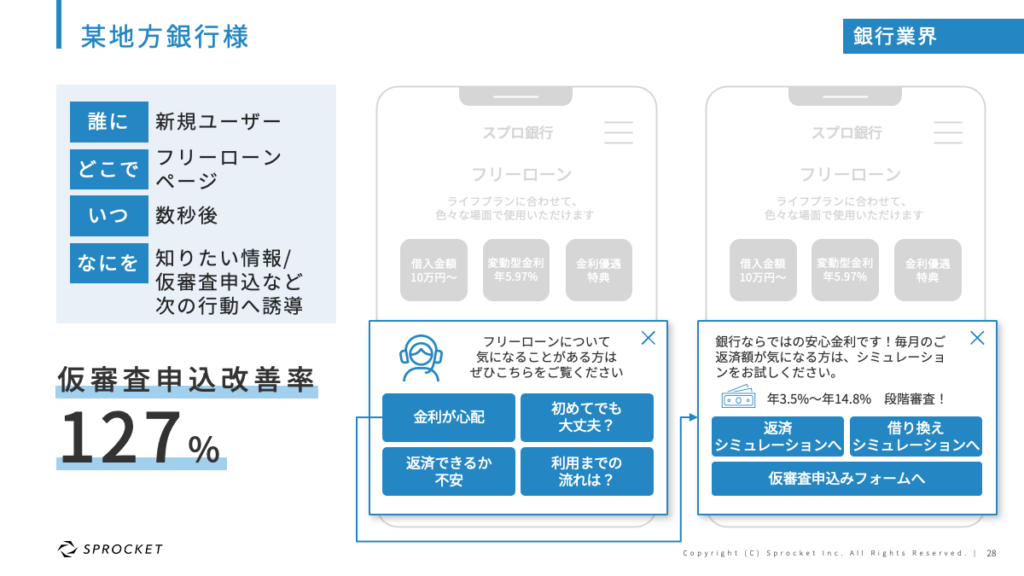

某地方銀行様では、TOP画面でフリーローンについて4つの項目を表示している。返済の不安、利用までの流れなど訪問者が気にするケースの多い項目を問いかけることで、利用者も選びやすい。5秒診断が終わった後は「疑問や不安は解消しましたか?」というメッセージを送って利用者の背中を押し、仮審査の申込に誘導する。

<事例②住宅ローンサイトにおけるユーザー行動分析>

フリーローンとは異なり、新規借り入れ向けTOPに来られた方は、事前審査のページにすぐ移動するケースが多い。比較検討や情報収集はある程度終わっていると考えられるため、意思決定の背中を押してあげることが重要だ。

<事例③生命保険サイトにおけるユーザー行動分析>

商品LPから商品紹介に行くパターン、見積もりシミュレーションからインターネット申込をするパターン、または資料請求に行くパターンが多い。見積もりシミュレーションが非常に重要な中間地点であることが分かる。LPでは保険商品一覧を4択で提示し、訪問者が検討している保険のページに行けるよう誘導することで、資料請求の完了改善率が上がる。また、シミュレーションの結果をどう感じたかを3択で表示し、「家族と相談したい」と回答した方には、シミュレーション結果や資料を紙で送付する。この施策は非常に有効で、資料請求完了率も大幅に改善した。

<事例④クレジットカードサイトにおけるユーザー行動分析>

明細ページを見るために訪問した会員ユーザーに、リボサービスのご案内を行う。対象となるのは先月より利用金額が増えた会員で、金額確認後のタイミングを見計らってお声がけをする。メッセージを出すタイミングは非常に重要だが、すぐには分からないことも多く、試行錯誤を繰り返しながら見極める。

データからユーザーの戸惑い・悩み・不安を読み解いたうえで障害を取り除くと、非対面チャネルでも良い顧客体験が作れる。リボサービスの事例もそうだが、難しい商材の理解をお客様にまかせてしまうと、なかなか先へ進まない。金融商材については、訪問者にうまく案内をするアプローチが重要だ。

<Sprocketのご紹介>

CROプラットフォーム「Sprocket」には、Web上での良質な顧客体験をする上で必要な機能がそろっている。ポップアップなどのUIで声をかけるなど、利用者とのコミュニケーションを改善できる。サイトの裏側ではデータを取得することで、導線の見極めや施策の結果検証なども可能だ。データを活用することにより、細かなターゲティングもできる。マルチステップのWeb接客により、会話を進めながら訪問者をサイトの奥のほうに誘導し、なるべく店員のような声かけを再現できるよう工夫している。各種マーケティングツールとのデータ連携も実現しており、ユーザーの行動データを基に、各種サービス・コンテンツの効果を最大化する。金融機関様がもともと保有されているMAやCDPなどのツールと連携し、当社が取れないデータも共にハンドリングしていくことも可能だ。

カスタマーサクセスにかなり力を入れているのも当社の強みで、業界の課題である人材不足もサポートできる。ツール利用サポートの他に、内製化支援やCVR最適化代行も行っている。A/Bテストの実践回数は5万回以上あり、業界別成功シナリオも150パターン以上と、ツールだけでなくこれまでに蓄積されたノウハウもご提供可能だ。

◆講演企業情報

株式会社Sprocket:https://www.sprocket.bz/