- 本人確認書類の概要

- 身元(実在)確認とは何をするのか

- 代理人経由の3点セットの場合

- 個人カードのみの場合

- 身元(実在)確認が不要なケース

- オンラインで本人から提供を受ける場合

- 運転免許証・パスポートの添付を省略する方法

- 従業員・扶養家族、取引先、株主・出資者の個人番号の収集方法

- まとめ

本人確認書類の概要

本人から提供を受ける場合

個人番号の収集には本人確認を必ずしなければならない。改正マイナンバー法16条では、本人から提供を受ける場合、番号確認と身元(実在)確認として、以下の1~3のいずれかの書類の提示が求められる。

- 1. 個人番号カード

- 2. 通知カードと運転免許証、パスポート等

- 3. 住民票の写し等と運転免許証、パスポート等

代理人から提供を受ける場合

代理人から提供を受ける場合は、代理権の確認、代理人の身元(実在)確認、本人の番号確認の3点を行わなくてはならない。そのための、以下の3点セットの提示が求められる。

- 委任状(法定代理人の場合は戸籍謄本等)

- 代理人の運転免許証等

- 本人の個人番号カード、通知カード、住民票の写し等

身元(実在)確認とは何をするのか

身元(実在)確認は、番号確認書類に記載されている個人識別事項(氏名、および住所または生年月日)と、身元(実在)確認書類に記載されている個人識別事項が一致しているかどうかにより確認される。

ここで重要なのは、身元(実在)確認書類の容姿と顔写真を照合する必要はないことだ。

番号確認については、番号申告書類の個人番号と、通知カード等の個人番号が一致しているかを確認すれば良い。

例えば、本人の番号確認として通知カードと運転免許証を提示された場合、番号申告書類の個人番号と通知カード等の個人番号が一致しているかどうかを確認する。これは住民票やパスポートで提示された場合も同様である。

身元(実在)確認については、通知カード等に個人識別事項(氏名、及び住所または生年月日)と、運転免許証またはパスポート等に記載されている個人識別事項(氏名、及び住所または生年月日)が一致しているかを確認する。

なお、身元(実在)確認書類には、会社が氏名、生年月日または住所を印字した書類も含まれる。

代理人経由の3点セットの場合

代理人経由の3点セットの場合、代理権の確認(委任状の確認)では、代理人の個人識別事項が記載されているかを確認する。

代理人の身元(実在)確認では、委任状に記載されている代理人の個人識別事項と、代理人の運転免許証やパスポート等に記載されている個人識別事項が一致しているかを確認する。

本人の番号確認は、番号申告書類の個人番号と通知カード等の個人番号が一致しているかどうかを確認する。

個人カードのみの場合

個人番号カードのみの場合、番号確認では、番号申告書類の個人番号と、個人番号カードの裏面に記載されている個人番号が一致しているかを確認する。

身元(実在)確認は、手続きを行っている者が番号の正しい持ち主であるかどうかを確認するために、個人番号カードが正規のものであるかどうか、具体的には、氏名等が記載されているか、顔写真が貼付されているか、カードの形状等を確認する。

加えて、番号確認で、個人番号カード、通知カード、住民票の提示が「困難である」場合には、2回目以降はデータベース等の確認でよい。この場合、身元(実在)確認は、運転免許証やパスポート等がなければ、健康保険証や年金手帳等を2つ組み合わせる必要がある。

身元(実在)確認が不要なケース

個人番号の提供を行う者と雇用関係にあること等の事情を勘案し、人違いでないことが明らかであると個人番号利用事務実施者が認めるときは、身元(実在)確認は不要となる。国税庁の告示では、以下のケースがこれに該当する。

入社時に本人確認をしている場合

個人番号の提供者と雇用関係にあり、入社時に本人確認をしている場合、知覚すること等により、個人番号の提供を行う者が本人であること

が明らかな場合は、免許証等での確認は不要となる。

控除対象配偶者又は扶養親族その他の親族

所得税法に規定する控除対象配偶者又は扶養親族その他の親族であって、知覚すること等により、個人番号の提供を行う者が本人であることが明らかな場合は、税法上の本人確認は住民票のみで良い。

同一の者から継続して個人番号の提供を受ける場合

過去に本人であることの確認を行っている同一の者から継続して個人番号の提供を受ける場合で、知覚すること等により、個人番号の提供を行う者が本人であることが明らかな場合は、2回目以降は身元(実在)確認のため運転免許証やパスポートを確認する必要はない。

オンラインで本人から提供を受ける場合

オンラインで番号確認を行う場合、以下のいずれかの方法で行う。

番号確認

- 個人番号カードのICチップの読み取り

- 当該特定個人情報ファイルの確認(過去に本人確認の上、特定個人情報ファイルを作成している場合)

- 官公署若しくは個人番号利用事務実施者・個人番号関係事務実施者から発行・発給された書類その他これに類する書類であって、個人番号利用事務実施者が適当と認める書類(個人番号、氏名、生年月日または住所が記載されているもの)若しくはその写しの提出または当該書類に係る電磁的記録の送信

- 地方公共団体情報システム機構への確認

- 住民基本台帳の確認

身元(実在)確認

- 個人番号カードのICチップの読み取り

- 公的個人認証による電子署名

- 転免許証やパスポートなど、個人番号利用事務実施者が適当と認める方法により、電子計算機を使用する者が当該提供を行う者であることを確認

運転免許証・パスポートの添付を省略する方法

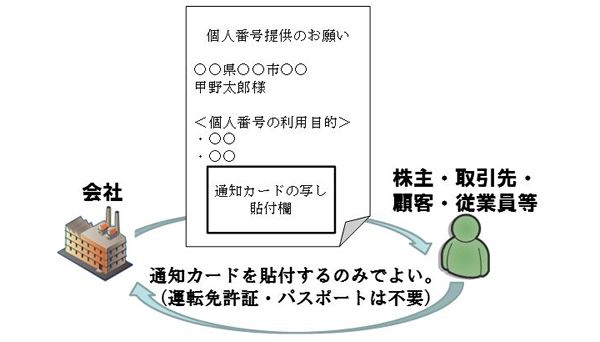

先に述べた、会社が氏名、生年月日または住所を印字した書類に、株主や取引先、顧客、従業員等の通知カードの写しを貼り付けることで、運転免許証やパスポートの添付を省略できる。

顧客からオンラインで個人番号の提供を受ける場合は、通知カード等の提示が困難でなくとも、「自身の個人番号に相違ない旨の本人による申立書」の画像データなどの送信を受けることで、番号確認が可能だ。

また、本人確認を行った上で、発行したID/パスワードの認証をもって身元(実在)確認とすることで、住民票等の提示を省略することも可能である。

従業員・扶養家族、取引先、株主・出資者の個人番号の収集方法

従業員・扶養親族

従業員や扶養親族の個人番号の収集方法としては、以下の3つがある。

- 扶養控除等(異動)申告書による収集

- ITベンダー等の「個人番号収集サービス」を利用して収集

- 会社オリジナルの「個人番号の提出書」で収集

取引先

不動産使用料等の支払調書の場合、個人番号の取得は原則として契約締結時に行う。ただし例外として、賃料の金額により支払調書が不要であることが明らかな場合は取得できない。

報酬、料金、契約金及び賞金の支払調書の場合、支払調書が不要であることが明らかである場合以外は取得して構わないと考えられる。また、該当取引先と今後も取引を行うのであれば、個人番号を保管しておいて良い。

株主・出資者

株主・出資者となった時点で提供を受けて良い。

まとめ

マイナンバーという言葉がメディアでも日々報道されるようになり、多くの関心が集まっている。マイナンバーをめぐる汚職や詐欺なども発生し始めており、不適切な取り扱いがあった場合、大きな問題に発展しかねない。

重要な個人情報であるマイナンバーの収集を適切な方法で行うためにも、どの情報をどう収集するのか、今を再確認しておきたい。

- 寄稿

-

牛島総合法律事務所影島 広泰 弁護士

パートナー