- 消費者契約法とは

- 不実告知による取消権についての「重要事項」の拡大

- 過量契約による取消権の新設

- 取消権の行使期間の延長

- 不当条項の追加(債務不履行や瑕疵担保責任に基づく解除権を放棄させる条項は例外なく無効に)

- 消費者の利益を一方的に害する条項の前段要件(10条前段要件)の例示

- 取消権を行使した消費者の返還義務の範囲の限定

- 消費者契約法を巡る今後の動き

消費者契約法とは

消費者契約法は、消費者と事業者の情報力・交渉力の格差を前提とし、消費者の利益擁護を図ることを目的として定められたものであり(1条)、消費者が、事業者の不当な勧誘を受けて締結した契約や不当な契約条項の全部又は一部の効力を否定することができるように規定されている。

不実告知による取消権についての「重要事項」の拡大

不実告知による取消権の要件

消費者契約法は、①事業者が「勧誘をするに際し」、②「重要事項について事実と異なることを告げ」、③消費者が「当該告げられた内容が事実であるとの誤認」をした結果、④契約の申込み・承諾の意思表示をしたとき、その申込み・承諾を取り消すことができる旨を定めている(不実告知による取消権)。

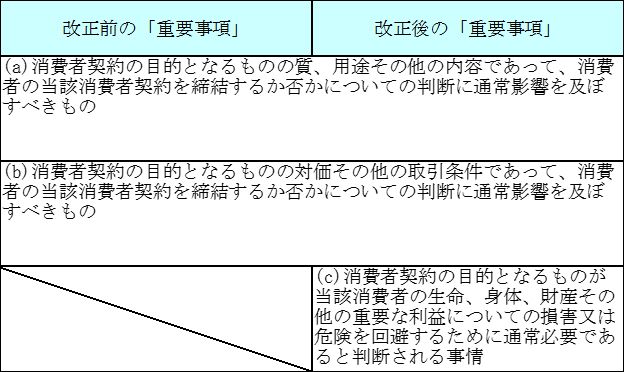

「重要事項」はどのように拡大されるのか

本改正法は、不実告知による取消権の要件のうち、上記②の「重要事項」を拡大するものである。改正前と改正後の「重要事項」は下図のとおりである。

例えば、自宅を訪問した事業者から床下点検時に「床下がかなり湿っている。このままでは家が危ない。」と言われたため、消費者としては床下への換気扇の購入・設置の契約を締結したものの、事業者が床下点検をした際、科学的な方法で水分の測定をしておらず実際は水分が多いわけではなかったという事案を考えてみる。

そのまま床下を放置すると自宅滅失・損傷を招く危険があるほど床下が湿っているという事情は、自宅の滅失・損傷を予防するために契約の目的となる床下換気扇(設置含む)が「通常必要であると判断される事情」であり、上図の(c)に該当すると考えられる。

本改正前は、当該事情は「重要事項」に該当せず、仮に、上記①・③・④といった他の要件を満たす場合であっても取消しができなかった。

これに対し、本改正により、当該事情は「重要事項」に該当することとなったので、上記①・③・④の要件を満たす限り、取り消すことができるようになった。

なお、本改正により拡大されたのは不実告知による取消しの要件である「重要事項」の範囲である。消費者契約法は、事業者が、勧誘をするに際し、「重要事項」について消費者にとって利益になることを告げるとともに不利益なことを故意に告げず、消費者がその事実が存在しないと誤認した結果、契約の申込み・承諾の意思表示をしたとき、その申込み・承諾を取り消すことができる旨を定めているが(不利益事実の不告知による取消し)、この取消しに関しては、「重要事項」の範囲は拡大されていない。

上記(c)の事情に該当する場合はどのような場合か

本改正法により「重要事項」として追加される上記(c)の事情に該当するか否かについては、特に、「損害又は危険を回避するために通常必要であると判断される事情」に該当するかということが核となると考えられる。

例えば、消費者である契約者が所定の要件を満たす生命保険契約等の保険料を支払った場合には、支払った保険料の額に応じ所得税の控除が受けられる。

通常、消費者は保険事故等による保険給付を受けることを目的として保険契約を締結すると考えられ、契約を締結しないと控除前の所得税を納付する義務があるという事情は、(所得税の納付が「損害又は危険」に当たるかは措くとして)控除前の所得税納付を予防するために当該保険契約の目的となる生命保険契約締結が「通常必要であると判断される事情」には該当しないように考えられるが、「通常必要であると判断される事情」の意義は一義的に明確とはいえず、今後、消費者庁による解説や裁判例等の蓄積が待たれるところである。(平成28年10月20日に、消費者庁ウェブサイトにおいて本改正法に関する「一問一答」が公表され、問15から17において具体例が記載されているが、なお明確とは言い難い。)。

少なくとも、「通常必要であると判断される」か否かは、具体的な事案における当該消費者個人の動機となっていたかという観点ではなく、当該消費者契約を締結しようとする一般平均的な消費者にとって必要であるかを基準に判断されると考えられる。

そのため、事業者としては、自らが締結しようとする契約について、一般な消費者を想定して、当該消費者にとって契約の目的となるものが「通常必要であると判断される事情」はどのようなものかを念頭に置き、その事情について不実告知をしないようにするといった対応が重要であると考えられる。

過量契約による取消権の新設

新設された過量契約の取消権とは

本改正法では、①事業者が「勧誘をするに際し」、②契約の目的物の分量、回数または期間(以下「分量等」という。)が「当該消費者にとっての通常の分量等」を「著しく超えるものであること」を「知っていた場合」において、③消費者が、その勧誘によりこの消費者契約の申込み・承諾の意思表示をしたとき、消費者はその契約を取り消すことができる旨の規定が新設された(過量契約の取消権)。

これは、主として、高齢者の判断能力の低下等につけ込んで、大量に商品を購入させる被害事案が多く発生していることから、このような事態に対応するために新設されたものである。

「当該消費者にとっての通常の分量等」を「著しく超える」場合とは

上記②の「当該消費者にとっての通常の分量等」とは、消費者契約の目的となるものの内容・取引条件、事業者がその締結について勧誘をする際の消費者の生活状況、これについての消費者の認識に照らして当該消費者契約の目的となるものの分量等として通常想定される分量等をいうと定められている。

もっとも、個別事案において、「当該消費者にとっての通常の分量等」を「著しく超えるものである」か否かの判断は必ずしも容易ではない。消費者庁による解説や裁判例の集積が待たれるところであるが、それに至るまでの間は、慎重に対応することが必要となると考えられる。

取消権の行使期間の延長

現行の消費者契約法は、取消権の短期の行使期間について、「追認をすることができる時から6箇月間」または「当該消費者契約の締結の時から5年」と規定している。

本改正法は、このうち「追認をすることができる時」からの行使期間を、1年間に伸長するものである。

金融機関を含め、消費者との間で取引を行う事業者としては、トラブルを未然に防ぎ、また適切に対応するため、業務の通常の過程において、担当者が顧客と対応した際のやり取りを書面・データ等により記録化することが重要であると考えられる。その記録については、今回の取消権の行使期間の延長に伴い、適切に保存しておくことが必要となろう。

不当条項の追加(債務不履行や瑕疵担保責任に基づく解除権を放棄させる条項は例外なく無効に)

現行法の規定は

現行の消費者契約法上、事業者と消費者の間で交わした契約の条項は、次の①から③に該当する場合に限り、無効と判断される。

- 事業者の損害賠償責任を免除する条項を無効とする規定

- 消費者が支払う損害賠償の額を予定する条項等を無効とする規定

- 消費者の利益を一方的に害する条項を無効とする規定

本改正の内容は

他方、債務不履行や瑕疵担保責任に基づく消費者の解除権を放棄させる条項は、上記①や②の規定には該当しない。

当該条項は、③の規定に該当する可能性が高く、現行の消費者契約法によっても無効と判断される可能性があると考えられるが、同条の規定は抽象的であるため、絶対に無効となるといえるほど明確なものではなかった。

そこで、当事者の予見可能性を高め、紛争を事前に回避する等の観点から、この債務不履行や瑕疵担保責任に基づく消費者の解除権を放棄させる条項について、例外なく無効とするとの改正が行われた。

消費者の利益を一方的に害する条項の前段要件(10条前段要件)の例示

消費者の利益を一方的に害する条項とは

消費者契約法10条は、①「民法、商法(略)その他の法律の公の秩序に関しない規定の適用による場合に比し、消費者の権利を制限し、又は消費者の義務を加重する消費者契約の条項」(10条前段要件)が、②「民法第1条第2項に規定する基本原則に反して消費者の利益を一方的に害する」(10条後段要件)場合、当該条項を無効とする旨を規定している。もっとも、どのような条項が消費者契約法10条に該当し無効になり得るのか必ずしも明らかではない。

改正による例示

そこで、本改正法により、10条前段要件を満たす場合として、「消費者の不作為をもって当該消費者が新たな契約の申込み・承諾をしたとみなす条項」が例示されることになった。

ただし、本改正法により10条前段要件を満たすとしても、10条後段要件を満たさない限り、当該条項が無効とならない点は現行の消費者契約法と同様である。

具体的な判断は個別事案によるが、例えば、預金契約における条項(期限到来時に特段の意思表示なしに定期預金が普通預金に自動的に切り替わる)といった条項は、形式的には10条前段要件を満たすものの、消費者に予測できないような新たな負担を課すとまではいえず、10条後段要件を満たさないものと考えられる。

これに対し、例えば、冷蔵庫の購入者を対象とした、「冷蔵庫配送時にウォーターサーバーを設置し、特にお断りの連絡がなければ同サーバーのレンタルを行う」といった契約条項は、消費者が積極的な行為を何もしていないにもかかわらず無条件に契約を成立させ、当該契約成立後には当該消費者の認識にかかわらず当該契約に基づく代金支払いを負担させるものである。このため、消費者に不測の損害を与える可能性があり、10条後段要件を満たし、無効と判断される可能性があると考えられる。

取消権を行使した消費者の返還義務の範囲の限定

不当勧誘による取消権を行使した場合の消費者の返還義務の範囲につき、民法703条を適用すれば足りるとの考えから、これまでは、消費者契約法に特段の規定は設けられていなかった。

今般、本改正法により、その返還範囲について、現に利益を受けている限度とする旨の規定が新設されたが、これは、民法改正に対応するため新設されたものである。

結論として、善意の消費者の返還義務の範囲が現存利益に限定されている現状に比して、事業者側の負担が特段大きくなるというものではない。そのため、紙幅の関係もあり、詳細は省略する。

消費者契約法を巡る今後の動き

消費者契約法は平成13年4月1日に施行されたが、それ以降、日本では、高齢化の進展をはじめとするさまざまな変化が生じ、また、同法に関する裁判例や消費生活相談事例等が蓄積されている。

こうした状況の変化を踏まえ、内閣総理大臣の諮問を受けて消費者委員会に設置された消費者契約法専門調査会では消費者契約法の在り方について幅広い議論がされ、平成27年12月「消費者契約法専門調査会報告書」(消費者委員会 消費者契約法専門調査会)においても、各論点について、次の3つの方向で整理がされた。

- 解釈の明確化で一定の対応ができるものは、解釈の明確化を図る

- 解釈の明確化だけでは対応できないものは、規律の明確化に留意しつつ、速やかに法改正を行う

- 上記①②のほか、現時点で法改正を行うことについてコンセンサスが得られていないものについては、今後の検討課題として引き続き検討を行う

今回の改正は上記②に関するもので、本稿で解説した内容もその点に関するものであるが、現時点において消費者契約法専門調査会が再開されており、今後、上記①③の対応が行われることが想定される。上記①②のいずれについても、金融機関を含む事業者への影響は小さくなく、その動きは注視すべきものと考えられる。

- 寄稿

-

大江橋法律事務所古川 昌平 氏

弁護士