- 改正割賦販売法の成立

- クレジットカード取引の基本構造

- クレジットカード取引への関与者の多様化とその弊害

- 現行の割賦販売法による規制

- 決済代行業者としてのFinTech企業の役割

- 改正割賦販売法の概要と2つの重要ポイント

改正割賦販売法の成立

割賦販売法とは

割賦販売法とは

クレジット取引等を対象に、事業者が守るべきルールを定めるものであり、(1)購入者等の利益を保護すること、(2)割賦販売等に係る取引を公正にすること、(3)商品等の流通、役務の提供を円滑にすること、を目的としています。

– 経済産業省 –

割賦販売法

改正割賦販売法の成立

2016年12月2日、第192回臨時国会において、「割賦販売法の一部を改正する法律」が成立し、同月9日に公布された。

割賦販売法を所管する経済産業省は、改正割賦販売法の趣旨について、クレジットカードを取り扱う販売業者におけるクレジットカード番号等の漏えい事件等が増加している状況等を踏まえ、「革新的な金融サービス事業を行うFinTech企業の決済代行業への参入を見据えつつ、安全・安心なクレジットカード利用環境を実現するための必要な措置を講ずる」ものとしている。

クレジットカード取引の基本構造

クレジットカード取引の構造には、大きく分けてオンアス取引とオフアス取引という2つの類型が存在する。以下では、各取引について解説する。

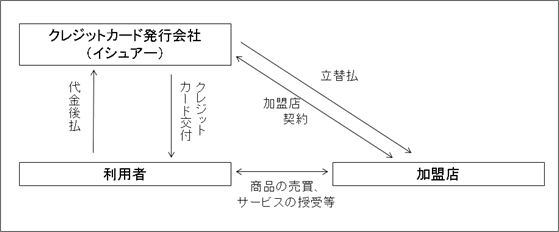

オンアス取引

クレジットカードの利用者が、クレジットカード発行会社(イシュアー)が直接加盟店契約を締結した加盟店との間で商品の売買、サービスの授受等の取引を行うものであり、原始的で単純な形態のクレジットカード取引といえる。オンアス取引に関与する主体は、イシュアー、加盟店及び利用者の三者が基本であり、その関係を図示すると以下のようになる。

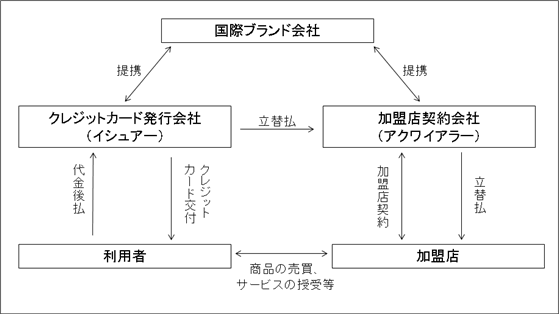

オフアス取引

イシュアーと異なる主体(アクワイアラー)が加盟店契約を締結した加盟店において行われる取引である。

イシュアーは、Visa、MasterCard、JCB等の国際ブランド会社と提携し、国際ブランドが付されたクレジットカードを発行するのが通常であるが、そのカードをイシュアー自身が契約した加盟店でしか使用できないとなると、利用者にとっては不便である。

そこで、同じ国際ブランド会社と提携するアクワイアラーが契約した加盟店でもクレジットカードを利用できるよう、国際ブランド会社、イシュアー及びアクワイアラーが連携して行うのがオフアス取引である。オフアス取引に関与する主体の関係を図示すると、以下のようになる。

クレジットカード取引への関与者の多様化とその弊害

関与者の多様化:オフアス取引の一般化と決済代行業者の出現

現在の国内のクレジットカード取引は、大半がアクワイアラーを経由したオフアス取引であり、オンアス取引に比べて関与者は多様化している。

さらに、近年は、アクワイアラーと加盟店の間に立って、加盟店契約の仲介を行ったり、加盟店に対するアクワイアラーの立替払を代行したりする決済代行業者も出現している。

加盟店管理の難化という弊害

クレジットカード取引においては、クレジットカード番号等の管理がずさんだったり、違法な取引にクレジットカードを利用したりする悪質な加盟店の存在がしばしば問題となる。

こうした悪質な加盟店によって消費者トラブルに巻き込まれた利用者は、一般的に、接触が容易な(クレジットカードに連絡先が記載されている)イシュアーに苦情を寄せるため、加盟店の質の確保はイシュアーの信用に関わる重要な関心事である。

そして、オンアス取引においては、加盟店と契約を締結しているのはイシュアー自身であり、イシュアーが加盟店を直接管理できるので、悪質な加盟店を排除することも比較的容易である。

一方、関与者が多様化したオフアス取引において加盟店を直接管理するのは、利用者からは見えない(したがって、利用者から苦情が寄せられることもない)アクワイアラー又は決済代行業者であり、悪質な加盟店を排除するインセンティブが働かない可能性がある。

現行の割賦販売法による規制

こうした問題に対し、現行の割賦販売法は、必ずしも十分に対応できていない。その原因の一つは、現行の割賦販売法による規制が、基本的にオンアス取引を前提とした構造をとっていることにある。

すなわち、現行の割賦販売法は、クレジットカード等を利用者に交付して、その利用者がクレジットカード等を利用して加盟店から商品の購入、サービスの受領等を行った場合に加盟店に対して立替払を行う一方、利用者から一定時期までに代金を受領する取引を行う事業者を「包括信用購入あっせん業者」と位置付け(同法2条3項、30条1項)、登録制の対象としているが(同法31条)、これは典型的にはイシュアーを念頭に置いた規制であり、クレジットカードの発行を行わないアクワイアラーや決済代行業者は規制対象とされていない 。

ただし、「立替払取次業者」として、クレジットカード番号等の適切な管理のために必要な措置を講じる義務を負うことはある(割賦販売法35条の16第3項)。

そのため、アクワイアラーや決済代行業者に実効的な加盟店管理を期待することは、一層困難になっている。

決済代行業者としてのFinTech企業の役割

FinTech企業の役割の重要性

他方で、技術的な面だけを見ると、加盟店管理の迅速性・正確性は、近年急速に向上している。その発展に寄与しているのが、オフアス取引における決済代行業者としてクレジットカード取引への参入を始めているFinTech企業である。

例えば、専用カードリーダーをスマートフォンやタブレット等のモバイル端末に接続することでクレジットカード決済を可能とするサービスを提供する米スクエア社は、過去のあらゆる業種の取引記録をクラウド上に保存・管理する技術を有し、それを活かして、旧来のイシュアーやアクワイアラーよりも迅速かつ正確に不審な取引を発見することが可能な加盟店管理システムを構築している。

参入障壁の存在

しかし、加盟店管理業務のメインプレイヤーは、国際ブランド会社と提携するアクワイアラーであり、FinTech企業が決済代行業者としてアクワイアラーと加盟店の間に割って入るには、アクワイアラーから見て決済代行業者を利用したいと思わせる魅力が必要である。

残念ながら、決済代行業者を利用するか否かにかかわらず割賦販売法の規制対象とならず、また、先端技術を利用してまで加盟店管理を行うインセンティブにも欠けるアクワイアラーにとって、決済代行業者としてのFinTech企業の魅力は限定的なものであったと言わざるを得ない。

改正割賦販売法の概要と2つの重要ポイント

以上の問題に対応すべく成立したのが改正割賦販売法である。改正割賦販売法は、「安全・安心なクレジットカード利用環境」の実現という目的達成に向けた複数の改正点を含むが、FinTech企業のクレジットカード取引への参入促進という観点からは、以下の2点が重要である。

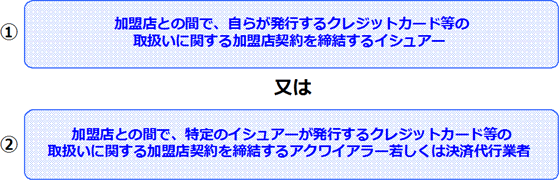

ポイント① クレジットカード番号等取扱契約締結事業者の登録制

改正割賦販売法は、割賦販売法上の登録制の対象となる事業者として、新たに「クレジットカード番号等取扱契約締結事業者」を定義した(改正割賦販売法35条の17の2)。「クレジットカード番号等取扱契約締結事業者」となり得るのは、単純化すると以下の図のとおりである。

②に決済代行業者も含まれ得る建て付けになっていることがポイントであり、これにより、十分な体制を有するFinTech企業が、割賦販売法上の登録を受けて法的位置付けを獲得することが可能となる。

登録を受けた決済代行業者は、加盟店契約を締結しようとする相手方の調査義務(同法35条の17の8)等の義務を負う一方、アクワイアラーから見ると、登録を受けた決済代行業者を利用することで、自らが「クレジットカード番号等取扱契約締結事業者」として登録を受ける際の要件の一部緩和、加盟店契約を締結しようとする相手方の調査義務の免除等の恩恵を受ける設計として、アクワイアラーによる決済代行業者としてのFinTech企業の利用促進が図られる予定である。

ポイント② 加盟店の書面交付義務の緩和

現行の割賦販売法においては、利用者がクレジットカードを利用して取引を行った場合、加盟店は利用者に対して遅滞なく商品価格等を記載した書面を交付しなければならないものとされている(同法30条の2の3第4項)。

しかし、決済代行業者としてのFinTech企業と加盟店契約を締結した加盟店では、モバイル端末を利用した決済等が行われるため、商品価格等を利用者に示す必要があるとしても、書面ではなく電子メール等の方法で行いたいという需要がある。

そこで、改正割賦販売法は、「書面を……交付しなければならない」という条文を「情報を……提供しなければならない」と修正し、書面交付義務につき、電子メール等を念頭に置いた「情報提供義務」に改めた(改正割賦販売法30条の2の3第4項)。

改正割賦販売法の施行時期

改正割賦販売法は、公布の日から起算して1年6か月以内に施行するものとされており(改正割賦販売法附則1条)、2018年春頃の施行が見込まれている。

- 寄稿

-

大江橋法律事務所上原 拓也 氏

弁護士