※ 脚注 ※

※1 法務省ホームページ「法制審議会会社法制(企業統治等関係)部会第19回会議(平成31年1月16日)開催」<http://www.moj.go.jp/shingi1/shingi04900391.html>

※2 法務省ホームページ「法制審議会第183回会議(平成31年2月14日開催)法制審議会会社法制(企業統治等関係)部会第19回会議(平成31年1月16日)開催」

<http://www.moj.go.jp/shingi1/shingi03500033.html

http://www.moj.go.jp/shingi1/shingi04900391.html>

株主総会に関する規律の見直し

1. 株主総会資料の電子提供制度

会社法制(企業統治等関係)の見直しに関する要綱(以下「要綱」という)では、自社のウェブサイトに、株主総会参考書類、議決権行使書面、計算書類、事業報告及び連結計算書類(総称して、以下「株主総会資料」という)を掲載し(以下「電子提供措置」という)、書面による招集通知でウェブサイトのアドレス等を通知すれば、株主総会資料を書面で送付する必要はないという株主総会資料の電子提供制度の導入が提案されている(要綱第1部第1の1)。その趣旨は、印刷や郵送が不要になることに伴う費用の削減や株主総会資料の早期提供等にある。

この電子提供制度を導入するためには、電子提供措置をとる旨の定款の定めが必要であるが、振替株式を発行する会社(全ての上場会社)に当該定款の定めが義務付けられ、改正法の施行日において、当該定款変更の決議をしたものとみなすという経過措置が設けられる予定である(要綱第1部第1の1(注1)、(注2))。

電子提供措置は、株主総会の3週間前の日又は招集通知の発送日のいずれか早い日から株主総会の日後3か月を経過する日まで継続する必要がある(要綱第1部第1の2①)。但し、取引所規則において、3週間前よりも早期に電子提供措置を開始するよう努める旨の規律を設ける附帯決議がされている。招集通知の発送期限は株主総会の2週間前までのままである(要綱第1部第1の3①)。

新たな電子提供制度の下では、デジタルデバイドの問題を考慮して、株主には、ウェブサイトに掲載されている株主総会資料等の書面の交付を請求する権利(以下「書面交付請求権」という)が保障されている(要綱第1部第1の4)(※3)。

脚注 ※

※3 書面交付請求権が一旦行使された場合、撤回をしない限り、その後の全ての株主総会において書面交付請求権を行使したものとして扱われるが、その場合には電子提供制度のメリットが乏しくなることから、書面交付請求権の行使日から1年を経過した場合は、会社が異議申述手続(催告期間は1か月以上)を行い、株主が異議を述べなかった場合は、書面交付請求が効力を失うという規律が提案されている(要綱第1部第1の4④、⑤)

実務上の留意点としては、招集通知に議決権行使書面を同封しない場合は、議決権行使比率が低下するおそれがあるため、実務上は、議決権行使書面については電子提供措置をとらずに招集通知と同封することが考えられる。また、書面交付請求の対応としてどの程度書面を準備すべきかという問題もある(※4)。

脚注 ※

※4 書面交付請求の対応に不備があった場合であっても、軽微な不備であれば裁量棄却(会社法831条2項)に該当し、株主総会決議が取り消されるリスクは低いと考えられる

2. 株主提案権

膨大な数の議案の提案等の濫用的な株主提案権の行使の制限等を目的として、株主が提案することができる議案の数を制限すること及び目的等による議案の提案を制限することが提案されている(要綱第1部第2)。

取締役会設置会社の株主は、議案要領通知請求権(会社法305条1項)により、株主総会で提出しようとする議案の数が10を超える場合には、10を超える数の議案は提出できない(要綱第1部第2の1)(※5)。

脚注 ※

※5 議案の数の数え方については、役員等の選解任議案については、議案の数にかかわらず1議案とみなし、定款変更に関する2以上の議案については、2以上の議案について異なる決議がされたとすれば内容が相互に矛盾する可能性がある場合には1議案とみなす(要綱第1部第2の1①乃至④)

上限を超える議案の提案があった場合の対応として、10を超える数に相当する数の議案かどうかは、取締役が判断することとされているが(要綱第1部第2の1(注))、実務上は、まず、提案株主と接触して議案の数を10以内に収めるように交渉することが慎重な対応であると考えられる。

また、議場における議案提出権(会社法304条)及び議案要領通知請求権(同法305条)について、①専ら人の名誉を侵害し、人を侮辱し、若しくは困惑させ、又は自己若しくは第三者の不正な利益を図る目的である場合又は②株主総会の適切な運営が著しく妨げられ、株主の共同の利益が害されるおそれがあると認められる場合は、議案を提出できない(要綱第1部第2の2)。

実務上の留意点としては、②の「株主総会の適切な運営」の意義が問題となるが、株主総会当日の運営のみならず、会社又は株主による株主総会の準備も含むと解されている(※6)。

脚注 ※

※6 神田秀樹「『会社法制(企業統治等関係)の見直しに関する要綱案〔Ⅱ〕』の解説」旬刊商事法務2192号(2019)9頁

取締役等に関する規律の見直し

1. 取締役の報酬等

取締役に対する適切なインセンティブを付与すること等を目的として、取締役の報酬等については、①有価証券報告書提出会社である監査役会設置会社(公開会社かつ大会社に限る)と監査等委員会設置会社への報酬等の決定方針の決定の義務付け、②株式等の金銭でない報酬等に係る株主総会の決議事項の見直し、③報酬等である株式等の発行手続の特則の整備、④報酬等に関する情報開示の充実が提案されている(要綱第2部第1の1)。

②については、報酬等のうち株式等又は当該株式等の取得に要する資金に充てるための金銭については、当該株式等の数の上限その他法務省令で定める事項等を株主総会の決議によって定めることとなる(要綱第2部第1の1(2))。

③については、上場会社において、②の報酬等としての株式の数の上限等を株主総会決議等で定めている場合には、出資の履行を要せずに募集株式を発行することを認める( 要綱第2部第1の1(3))(※7)。

脚注 ※

※7 この規律が導入された場合も、出資を要しないとすることが引受人にとって特に有利な条件であるときは、有利発行の適用があることに留意が必要である(要綱第2部第1の1(3)(注1))

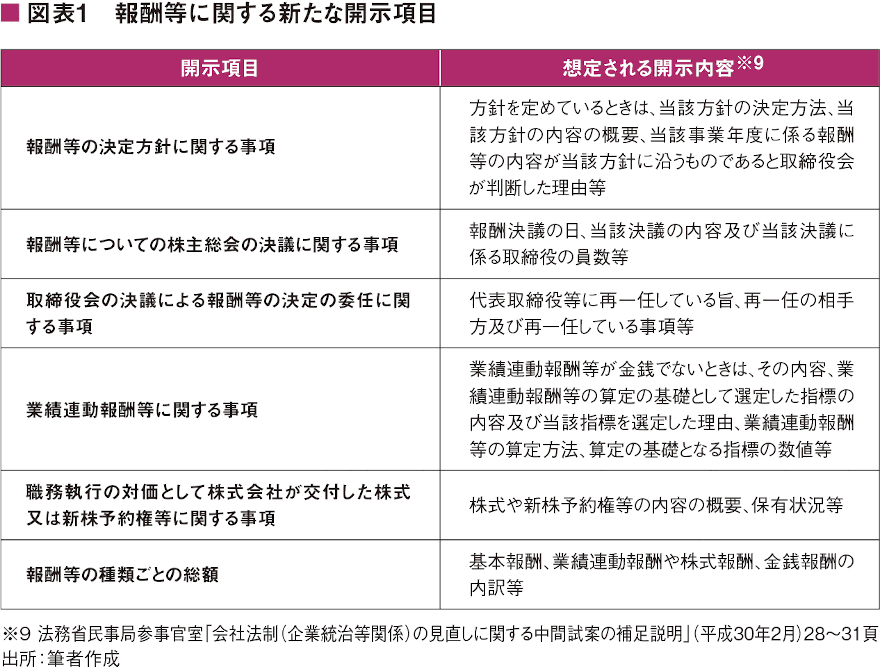

④については、公開会社における事業報告において、報酬等に関する開示事項として新たに図表1に記載の事項の開示が求められる(要綱第2部第1の1(4))(※8)。

脚注 ※

※8 個人別の報酬等の開示については法制審議会会社法制(企業統治等関係)部会において合意が形成されなかったことから、要綱では採り上げられていない

2. 補償契約

要綱では、解釈上の疑義を払拭し法的安定性を高めるために、会社補償に関する規律の整備が提案されている。具体的には、会社は株主総会(取締役会設置会社にあっては、取締役会)の決議(※10)により役員等と補償契約を締結することができる(要綱第2部第1の2①)。

脚注 ※

※10 なお、経済産業省の「法的論点に関する解釈指針」(2015年7月24日公表)

<https://www.meti.go.jp/policy/economy/keiei_innovation/keizaihousei/pdf/

r160318_150724_corp_gov_sys_4.pdf>

10頁によれば、会社補償の実行に当たり社外取締役の関与が必要であるとされているが、要綱では、補償契約の締結に当たり、社外取締役の関与は求められていないので、経済産業省の「法的論点に関する解釈指針」はベストプラクティスと整理できる

補償の範囲は、①職務執行に関し、法令違反の疑い又は責任追及に係る請求を受けたことにより要する費用(相当と認められる額に限定)と②職務執行に関し、第三者に損害賠償責任を負う場合(職務執行につき悪意又は重過失がない場合に限る)における(i)損害賠償をすることにより生ずる損失及び(ii)損害賠償に関する紛争についての和解金である(要綱第2部第1の2①ア、イ)。対会社責任は補償の範囲に含まれない点に留意が必要である。

また、公開会社の事業報告において、補償契約の内容の概要等の開示義務が課せられている(要綱第2部第1の2⑥)。

実務的には、現在、会社補償を行っている会社においては、当該改正に即した内容となっているかを検証する必要がある。

3. 役員等のために締結される保険契約

要綱では、解釈上の疑義を払拭し法的安定性を高めるために、いわゆるD&O保険に関する規律の整備が提案されている。具体的には、会社は株主総会(取締役会設置会社にあっては、取締役会)の決議(※11)により役員等と役員等損害賠償保険契約(※12)を締結することができる(要綱第2部第1の3①)。

脚注 ※

※11 なお、経済産業省・前掲(注10)12頁によれば、会社がD&O保険における株主代表訴訟担保特約部分の保険料を負担する場合に社外取締役の関与が必要であるとされているが、要綱では、当該保険料の負担について社外取締役の関与は求められていないので、経済産業省の「法的論点に関する解釈指針」はベストプラクティスと整理できる

※12 「役員等損害賠償保険契約」にはD&O保険は含まれるが、生産物賠償責任保険(PL保険)、企業総合賠償責任保険(CGL保険)等は除かれる(要綱第2部第1の3①(注1))

また、公開会社の事業報告において、役員等賠償責任保険契約の内容の概要等の開示義務が課せられている(要綱第2部第1の3(3の注))。

実務上の留意点としては、従前D&O保険契約の締結について取締役会決議を経ていなかった会社においては、今後、取締役会決議を取得する必要がある。

4. 社外取締役の活用等

(1)業務執行の社外取締役への委託

要綱では、MBOや親子会社間の取引の場面で、社外取締役が社外性を否定される懸念なく活動することができるようにする趣旨で、会社と取締役との利益相反状況がある場合その他取締役が業務執行することにより株主の利益を損なうおそれがある場合に、その都度、取締役会決議によって、当該業務を執行することを社外取締役に委任することができるものとし、その場合には、業務執行取締役の指揮命令下に当該業務を執行した場合を除き、社外性を失うこととなる「業務を執行した」(会社法2条15号イ)には該当しないという規律が提案されている(要綱第2部第2の1)。

この規律は、あくまでセーフ・ハーバー・ルールであって、現行法の解釈上「業務を執行した」に該当しないと解される行為について、新たに「業務を執行した」に該当するものとするわけではない(※13)。

脚注 ※

※13 神田秀樹「『会社法制(企業統治等関係)の見直しに関する要綱案〔Ⅴ〕』の解説」旬刊商事法務2195号(2019)6頁

(2)社外取締役を置くことの義務付け

要綱では、有価証券報告書提出会社である監査役会設置会社(公開会社かつ大会社に限る)は、社外取締役を置かなければならないものとすることが提案されている(要綱第2部第2の2)。

もっとも、全上場会社のほとんどが社外取締役を選任している状況(※14)においては、社外取締役を置くことの義務付けで実務が大きく影響を受けることはない。

脚注 ※

※14 東京証券取引所「東証上場会社における独立社外取締役の選任状況及び指名委員会・報酬委員会の設置状況」(2019年8月1日)<https://www.jpx.co.jp/news/1020/nlsgeu0000045rlr-att/nlsgeu0000045rou.pdf>6頁

実務上の留意点としては、社外取締役が欠けた場合の取扱いである。この点、社外取締役が欠けた場合についても、補欠の役員の選任(会社法329条3項)、権利義務取締役(同法346条1項)又は一時取締役の選任の申立て(同条2項)の各規定の適用があると考えられる(※15)。

脚注 ※

※15 神田・前掲(注13)10頁

さらに、法務省からは、社外取締役が欠けた場合であっても、遅滞なく社外取締役が選任されるときは、その間にされた取締役会の決議は無効にならないという解釈が示されている(※16)。

脚注 ※

※16 神田・前掲(注13)10頁

社債管理補助者制度や「株式交付」制度の創設

1. 社債の管理

(1)社債管理補助者制度の創設

社債管理者が設置されていない社債についても最低限の社債管理が望まれていること等から、要綱では、社債を発行する場合において、社債管理者を設置する必要がないときであっても(会社法702条但書)、社債管理補助者を定め、社債権者のために、社債の管理の補助を行うことを委託することができるものとすることが提案されている(要綱第3部第1の1(1))。

社債管理補助者の資格は、社債管理者と異なり、金融機関(会社法703条各号、会社法施行規則170条各号)に加えて、その他法務省令で定める者として弁護士及び弁護士法人に拡大することが想定されている(要綱第3部第1の1(2))(※17)。

脚注 ※

※17 神田秀樹「『会社法制(企業統治等関係)の見直しに関する要綱案〔Ⅵ〕』の解説」旬刊商事法務2196号(2019)8頁

また、社債管理補助者の権限は、倒産手続への参加等のほか、委託契約に定める範囲内において債権の弁済を受けること等の社債権者のためにする権限を有する(要綱第3部第1の1(4))。社債管理補助者は、社債管理者と同様に、公平誠実義務及び善管注意義務を負うが(要綱第3部第1の1(3))、裁量の余地の限定された権限のみを有するものであることから、社債管理者と比べて義務違反が問われ得る場合は限定的であると考えられる(※18)。

脚注 ※

※18 神田・前掲(注17)8頁

(2)社債権者集会に関する改正

社債権者集会の決議による社債の元利金の減免については、「和解」(会社法706条1項1号)として社債権者集会の特別決議(同法724条2項1号)によりすることができるという有力説(※19)があるが、明文上明らかではないため、要綱では、社債権者集会の特別決議によって、社債の元利金の減免ができることを明確化することが提案されている(要綱第3部第1の2(1))。

脚注 ※

※19 江頭憲治郎『株式会社法〔第7版〕』(有斐閣、2017)823頁

また、要綱では、社債権者の全員が書面等により同意している場合に社債権者集会の決議を省略できることを明確化することが提案されている(要綱第3部第1の2(2)①)(※20)。

脚注 ※

※20 社債権者の全員が同意している場合は、社債権者の保護に欠けることはないので、後見的見地から要求されている裁判所の認可に関する規定(会社法732条から734条1項、735条)は適用されないものとされている(要綱第3部第1の2(2)②)

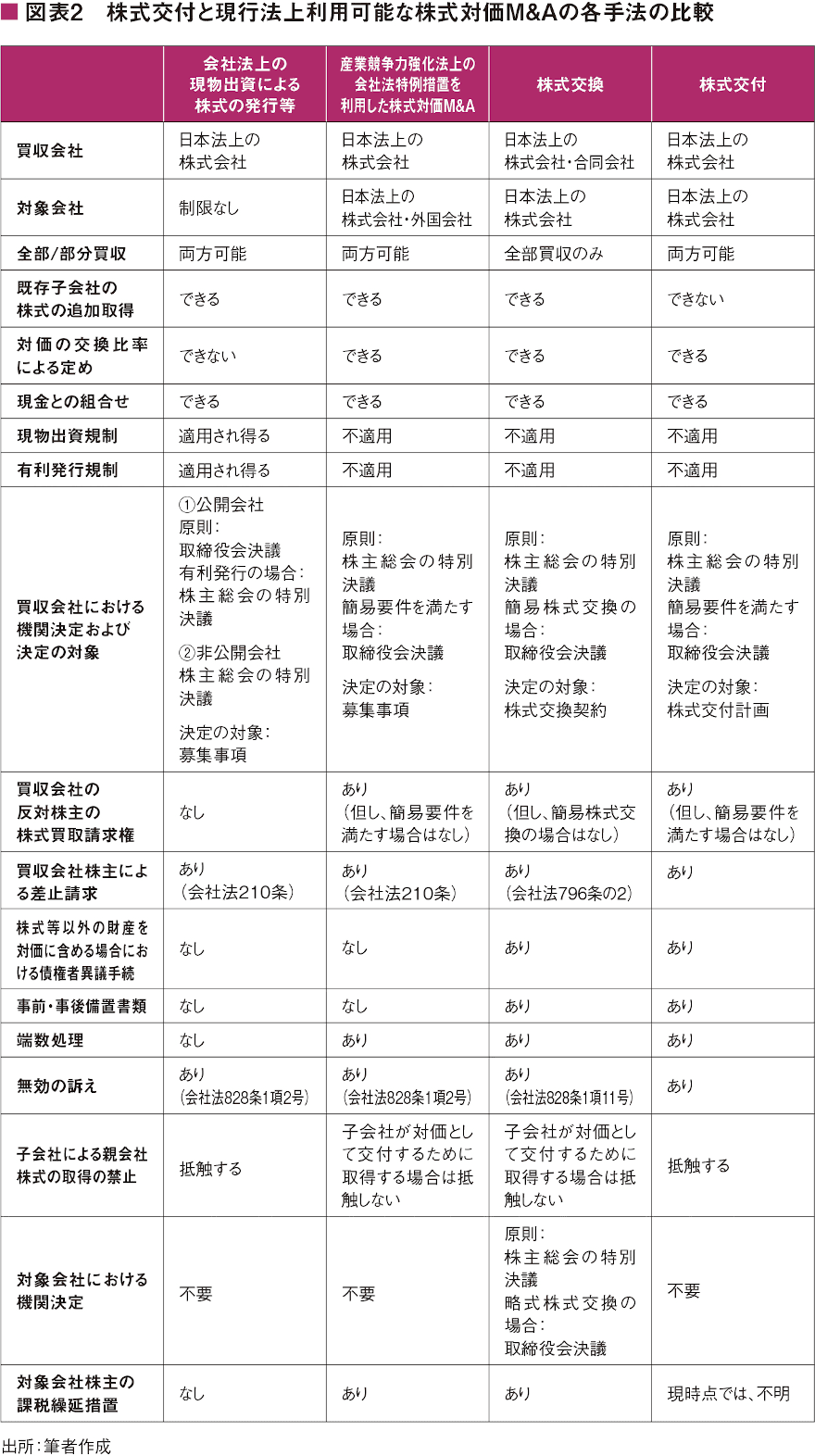

2. 株式交付

株式を対価とするM&A(以下「株式対価M&A」という)には買収の手元資金が不要、対象会社株主によるシナジーの享受等のメリットがある一方で、現行の会社法上の株式対価M&Aの手法である株式交換や対象会社の株式を現物出資財産とする募集株式の発行等については利用しにくい面もあることが指摘されていた(※21)。

脚注 ※

※21 法務省民事局参事官室・前掲(注9)56頁

そこで、要綱では、株式対価M&Aの新たな手法として、買収会社が対象会社を子会社にしようとする場合、会社法199条1項の募集によらずに、対象会社の株式の対価として買収会社の株式を対象会社の株主に交付することができる「株式交付」(※22)制度の創設が提案されている(第3部第2)。

脚注 ※

※22 「株式交付」とは、「株式会社が他の株式会社をその子会社・・・とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して当該株式の対価として当該株式会社の株式を交付すること」と定義されている(第3部第2の1(注1)

株式交付は、新たに親子関係が創設される点において、いわば親会社となる買収会社にとって部分的な株式交換として、株式交換のような組織法上の行為に準ずる性質を有するという考え方(※23)に基づき、買収会社の株主及び債権者の保護については、株式交換と類似の規律(※24)が設けられ(第3部第2の2、4乃至6)、対象会社の株式の譲渡しの申込み、承諾及び譲渡の目的物である対象会社の株式の給付の手続は、募集株式の発行等の手続に準じたものとされている(第3部第2の3)。他方で、会社法上、対象会社については特段の手続は要求されていない(※25)。

脚注 ※

※23 神田秀樹「『会社法制(企業統治等関係)の見直しに関する要綱案〔Ⅶ〕』の解説」旬刊商事法務2197号(2019)5頁

※24 株式交換類似の手続として、株式交付計画の作成、事前開示手続、株主総会の特別決議による株式交付計画の承認(簡易要件に該当する場合は承認不要)、差止、反対株主の株式買取請求、債権者異議手続(対価が買収会社の株式以外の場合)、事後開示手続、株式交付無効の訴えが提案されている

※25 ただし、対象会社の株式が譲渡制限株式であるときは、譲渡承認手続が必要である

もっとも、株式交付については金融商品取引法上の発行開示規制や公開買付規制の適用が別途あり得ること(※26)に留意が必要である。

脚注 ※

※26 神田・前掲(注23)16頁

株式交付と現行法上利用可能な株式対価M&Aの各手法の比較は46ページの図表2のとおりである。

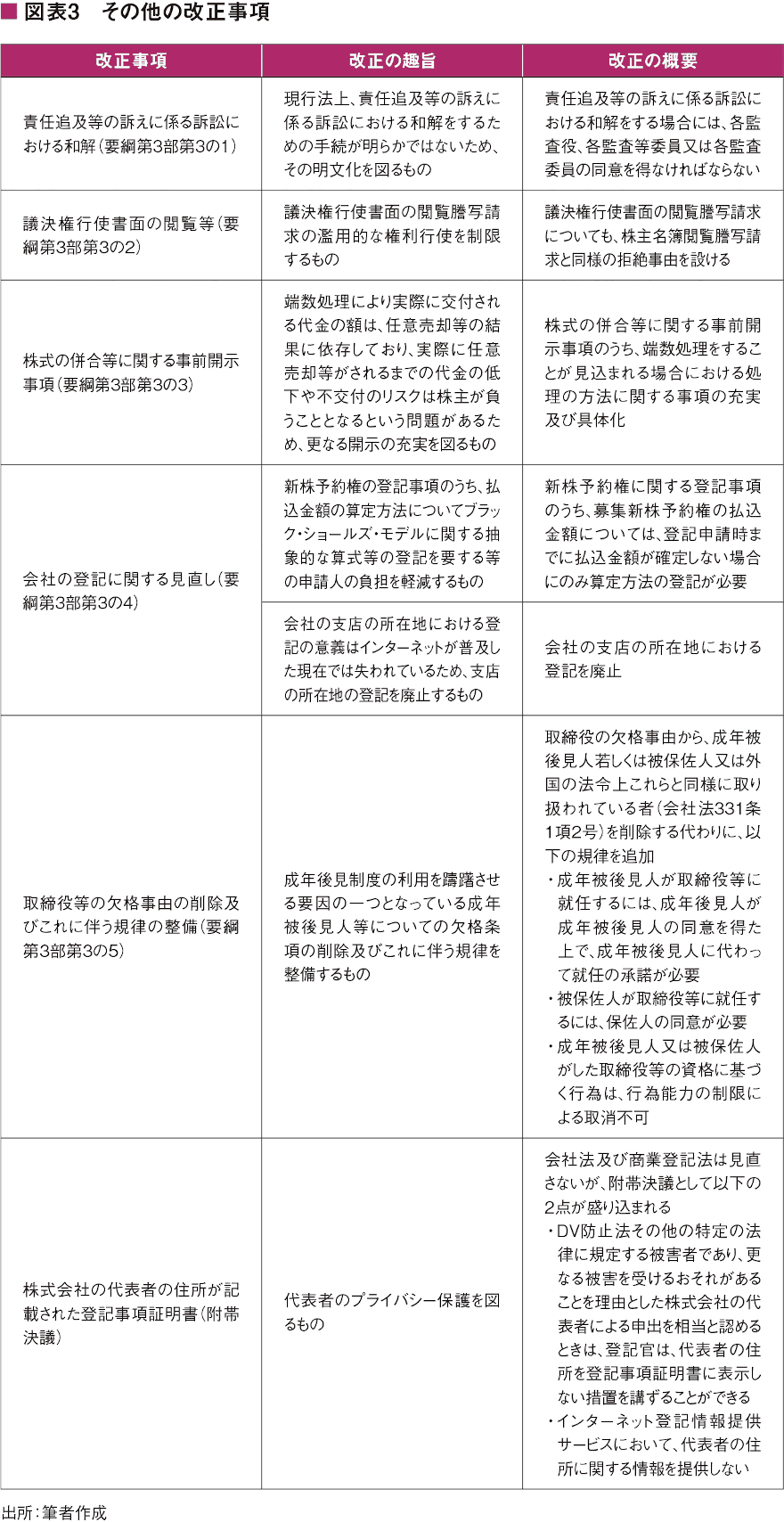

3. その他

その他、要綱では、47ページの図表3に記載の改正事項が提案されている。

将来の会社法改正を見据えた事前対応

2019年6月21日に閣議決定された「成長戦略フォローアップ」によれば、「法制審議会答申を踏まえ、……会社法改正案の早期成立を目指す」とされている(※27)。

脚注 ※

※27 首相官邸ホームページ「成長戦略フォローアップ」(令和元年6月21日閣議決定)

<https://www.kantei.go.jp/jp/singi/keizaisaisei/pdf/fu2019.pdf>25頁

この点、本稿執筆時点(2019年8月上旬)では、会社法改正法案は国会に提出されていないが、今年の臨時国会への提出・成立に向けて準備が進められているものと見込まれる。

企業においては、将来の会社法改正を見据えて、実務的に影響がある改正項目について洗い出しを行い、事前に対応を検討しておく必要があろう。本稿がそのための一助になれば幸いである。

(本稿のうち意見にわたる部分は筆者の私見であり、筆者が過去または現在において所属する組織・法律事務所の見解を表すものではない。)

- 講師

-

弁護士

野澤 大和 氏主な業務分野は、国内外のM&A、コーポレート・ガバナンス、その他一般企

業法務、商事紛争一般。会社法および金商法をはじめとする企業関連法制に関

する近時の改正動向にも精通する。