第三者からの情報取得手続の新設

金銭債権について勝訴判決などを得た債権者が強制執行の申立てをするためには、差押えの対象となる財産を特定しなければならないが、債権者が債務者の財産に関する十分な情報を有しない場合には、勝訴判決などを得たにもかかわらず、その強制的な実現を図ることができないという問題が生じていた。

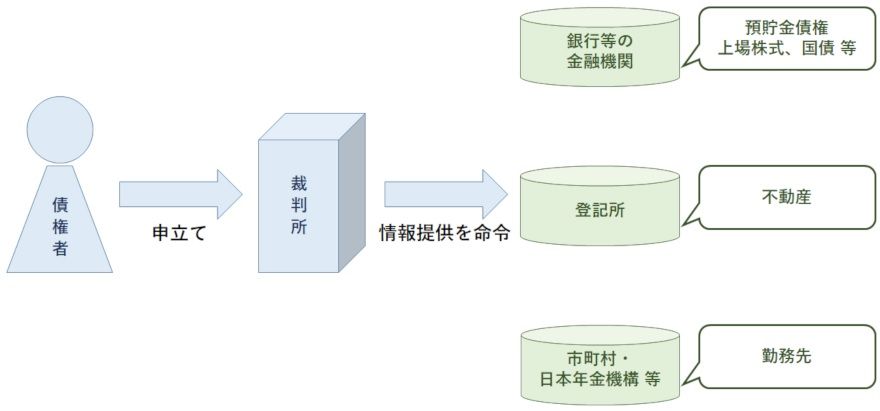

そこで、改正法では、債務者の財産状況の調査に関する制度の実効性を向上させるため、既存の財産開示手続を見直すだけでなく、債務者の財産に関する情報を債務者以外の第三者から取得する手続を新設することとしている。この手続では、執行裁判所が確定判決などの債務名義を有する債権者からの申立てにより、第三者である金融機関、登記所、市町村等に対して、債務者の財産に関する情報の提供を命ずる旨の決定をし、この決定を受けた第三者が、執行裁判所に対して当該情報の提供をするというものである。

この新たな制度の下では、銀行等は預貯金債権に関する情報の提供を求められることとなる。銀行等とは、銀行、信用金庫、信用協同組合を含む、我が国において預貯金の取扱いをする機関を指す。これらの銀行等が情報の提供をすべき具体的な事項は、最高裁判所規則で定められ今後公表される予定であるが、債務者の預貯金債権の存否のほか、その取扱店舗、預貯金債権の種類および額などの情報が想定されている。

また、銀行や証券会社を含む「振替機関等」(社債、株式等の振替に関する法律第2条第5項)は、上場株式、投資信託受益権、社債、地方債、国債などの「振替社債等」(同法第279条)の情報の提供も求められることにもなる。

債務者を特定して調査

情報提供命令において、債権者の申立てに基づいて債務者の過去の住所や旧姓が併記された場合には、金融機関としては、これを踏まえて債務者を特定し、調査する必要がある。

執行裁判所からの情報提供命令を受けた金融機関は、基本的にこれに応ずることが想定されており、新たな制度では、回答拒絶や虚偽回答に関する制裁の規定は設けられていない。

もっとも、例えば、情報の提供を求められた金融機関が、債務者の利益を図る目的で執行裁判所に対して回答しない、あるいは虚偽の回答をするなどした結果、債権者が債務者の財産に対する強制執行をする機会を失ったような場合には、一般論としては、その金融機関が債権者に対し、不法行為に基づく損害賠償責任を負う場合もあり得るものと考えられるため、金融機関においては適切に対応する必要がある。

執行裁判所が職権で事件終了

前述に加え、今回の法改正では、債権執行において第三債務者となる銀行等が差押えの対象となった預貯金口座を通常の口座とは別に管理することとなる負担などを考慮し、債権の差押えがされた後、差押債権者が長期間にわたって取立ての届出などをせずに事件を放置している場合には、執行裁判所が職権で事件を終了させることができる仕組みが設けられている。

具体的には、差押債権者は、差押えに係る金銭債権を取り立てることができることとなった日以降、少なくとも2年ごとに、執行裁判所に対し、第三債務者からの支払の有無についての届出をしなければならない。この届出を怠った場合には、執行裁判所によって差押命令が取り消される場合があることとなる。

仮に、差押命令が取り消された場合には、金融機関は債務者に対し、預貯金の払戻しを行うことができるようになるため、差押命令が取り消されているかどうか把握した上で適切な対応を採る必要がある。

- 寄稿

-

弁護士法人大江橋法律事務所

弁護士

山本 翔 氏2005年慶應義塾大学法学部卒業。

2007年慶應義塾大学法科大学院修了。

2008年弁護士登録。

2016年2月から2019年3月末まで法務省民事局付。