※本稿は株式会社アクセンチュアの許可を得て、転載・編集しています。

2025年の崖の克服法とは?

ここまで話してきたように、“2025年の崖”を克服する上で金融機関が抱えている最大の問題はレガシーシステムの存在、そして一番中心にあるシステムが最も古いという形で新旧システムが併存している複雑なシステム構造である。

マニュアル業務の機械化による効率化と正確性の向上を目的として基幹システムが導入された後、蓄積された情報を財務管理や会計、経営上の意思決定に資する形で活用する情報系の取り組み、そしてこうした情報を現場へ効果的にフィードするためのデータ接続・処理の仕組みが発展した。さらにはインターネットやモバイルの普及に伴い、顧客がネットを経由してシステムを直接活用するための仕組みが増設され、中核的な領域は古いまま、その周辺で様々なシステムが発展してきたことが問題を複雑化しているのである。では日本の金融機関は、今後レガシーシステムのデジタル化を進め、2025年の崖を克服するためにどのような手を打つべきなのだろうか?

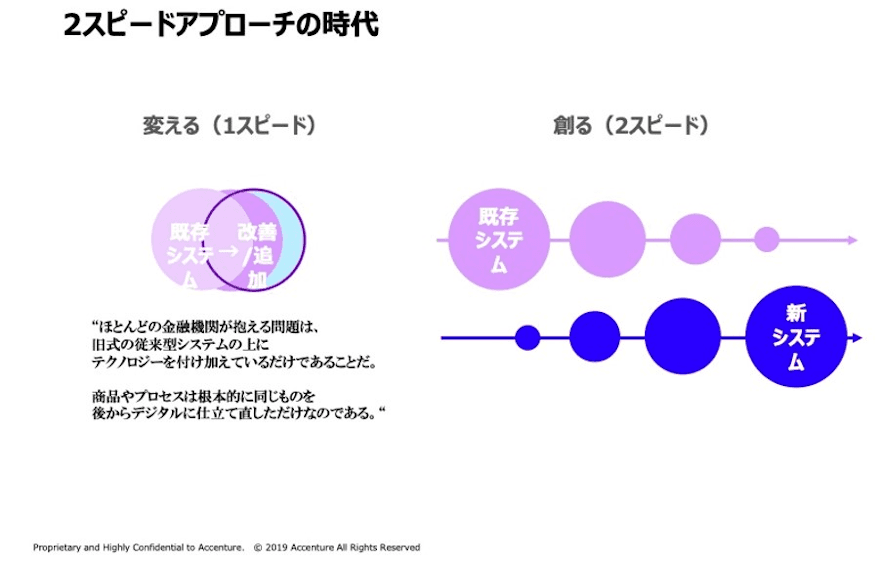

2スピードアプローチ

ここで問題克服の重要な鍵となるのは発想の転換である。上で説明したシステム発展の過程が如実に示すように、これまでの基幹システム構築・拡張へのアプローチは、今あるものに対して改善を施す、あるいは機能を付加するという発想がベースにあった。しかしこれからは、既存インフラを活用する前提ではなく、新たにシステムを構築するという発想を重視したアプローチを考える必要がある。

その大きな理由の1つは、知識・ノウハウの継承機会を創出することである。例えば伊勢神宮では、『式年遷宮』と呼ばれる習わしに従い、20年に一度社殿が新しく作り替えられ、その過程を通じて世代間の技術継承も行われている。一方、金融機関では30年変わらずにシステムが使い続けられた結果、知識の継承や技術者の世代交代、デジタル化をはじめとする新技術の導入が難しくなっているのが現状である。

この問題を解消するために求められるのが、2スピードアプローチだ。既存システムはコスト削減を継続的に行いながら活用し、それと同時に最も有効かつ効率的なテクノロジーを余すところなく使った新たなシステムを構築することで、知識と技術の継承に向けた流れを作るこのアプローチが、これまで以上に求められているのである。

3つのトランスフォーメーション・モデル

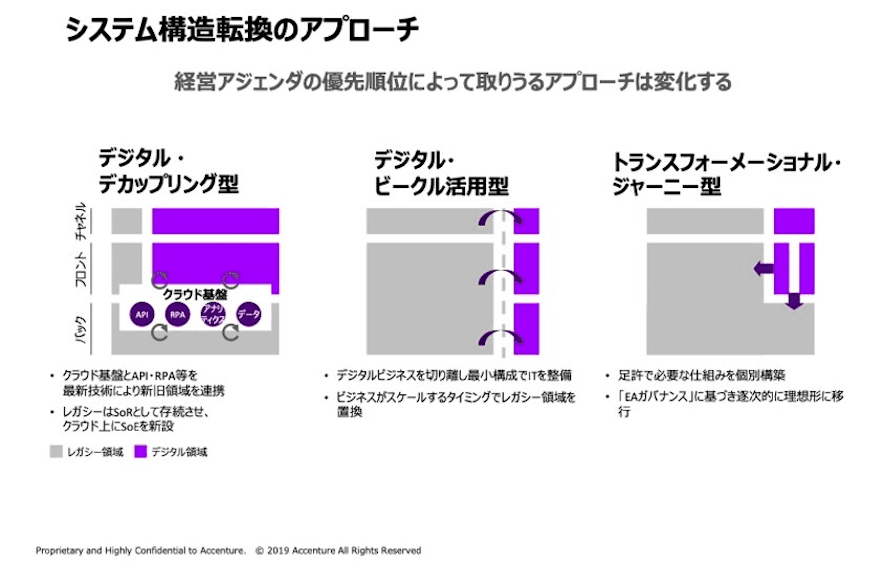

ではこの2スピードアプローチを活用しながら、具体的にレガシーからデジタルシステムへの移行をどのように進めるべきなのだろうか?トランスフォーメーションの進め方としては、以下3つのソリューションが考えられる。

デジタル・デカップリング型

バックエンドの基幹システムを効果的に再利用・活用しながら、フロント側をデジタル化していくというアプローチ。クラウド基盤とAPI・RPA等を最新技術により新旧領域を連携。レガシーはSoR(System of Records)として存続させ、クラウド上にSoE(System of Engagement)を新設する。

デジタル・ビークル活用型

既存の基幹システムはそのまま維持しながら、新たなデジタルシステムをフロント・ミドル・バックオフィス領域全てにおいて構築するアプローチ。デジタルビジネスを切り離して最小構成でITを整備し、ビジネスがスケールするタイミングでレガシー領域をデジタル領域に置き換える。

トランスフォーメーショナル・ジャーニー型

各業務(例:新規契約業務や支払い業務など)の単位でできているアプリケーションをデジタル化していくアプローチ。足元で必要な仕組みを個別構築し、『EAガバナンス』に基づいて逐次的に理想型へ移行していく。

それぞれのモデルには様々な長所・短所があるが、近年特に関心が高いのはデジタル・デカップリング型である。デジタル・ビークル型については、フロントからエンドまで一気にシステムを構築するため、デジタル・デカップリング型と比べて既存メインフレームのもたらす制約を排除できるというメリットがある。しかし、仮にプロジェクトの進行が途中で停止した場合に、新旧のインフラが残りオペレーションが分断されてしまうというリスクが生じることは念頭に置く必要があるだろう。トランスフォーメーショナル・ジャーニー型については、有効な選択肢となる状況もあるものの、一般的にはあまりお勧めしない。大規模な基幹システムからプログラムやデータを段階的に移行すれば、移行のタイミング毎に接続法を考える必要が生じるなど、必ずしも効率的なアプローチとは言えないからだ。その意味でも、多くのケースではデジタル・デカップリング型、デジタル・ビークル活用型が検討すべきアプローチとなるだろう。

もう一つのデジタル移行アプローチ法

金融機関がITモダナイゼーションを進める際に直面する問題は、上で解説したデジタル移行のアプローチ以外にもう1つある。それは、前回触れた“容易に跳び越えられない崖”の存在である。

多くの金融機関は、レガシーシステムからの移行に2000年代初頭以来何度か取り組んできた。しかしプロジェクトの検討・実行過程でリスクと難易度の低い分野でデジタル化を進めたため、莫大な時間と費用のかかるレガシー領域が依然として残っているのが現状である。次回、新しい時代を見据えてレガシー領域を解消するためのアプローチとソリューション、そして実際の活用事例について紹介していく。

アクセンチュア金融サービス本部では、より早く最新の動向や弊社のインサイトをご紹介するために、金融業界向けの「金融ウェビナー」を継続的に開催している。ウェブを使ったバーチャルな1時間のライブセッションで、パソコンやモバイルから簡単に参加でき、匿名で質問することも可能。詳しくはこちら。

待ったなしのITモダナイゼーション戦略(第1回)

待ったなしのITモダナイゼーション戦略(第2回)

レガシーシステムのデジタル移行とその筋道(第3回)

レガシー領域の移行ソリューション(第4回)

- 寄稿

-

アクセンチュア株式会社杉山 泰之 氏

金融サービス本部

マネジング・ディレクター

- 寄稿

-

アクセンチュア株式会社西尾 友善 氏

テクノロジーコンサルティング本部

マネジング・ディレクター

- 寄稿

-

アクセンチュア株式会社中野 恭秀 氏

テクノロジーコンサルティング本部

アソシエイト・ディレクター

- 寄稿

-

アクセンチュア株式会社川口 真貴子 氏

テクノロジーコンサルティング本部

シニアアナリスト