はじめに

ともに長崎県に本拠を置くふくおかフィナンシャルグループ(以下「FFG」)傘下の親和銀行と十八銀行の統合が暗礁に乗り上げている。2016年2月の統合公表当初の予定では、2018年4月に親和銀行と十八銀行を合併させることとされていたが、本稿脱稿時現在(7月11日)、いまだ合併の公表はなされていない。当事者行の説明によれば、両行の長崎県における貸出シェアが高まることが公正取引委員会(以下「公取委」)に問題視されたのが、スケジュール遅延の原因とされている。

本件(以下「長崎案件」)では、公取委が銀行の合併で初めて排除措置命令を出すのではないかという点だけでなく、金融庁が、公取委が審査中の案件について、合併を後押しするような内容のレポートを公表したことで関心を集めている。そこで本稿では、金融庁の公表したレポートを分析しつつ、そこに含まれた独占禁止法(以下「独禁法」)上の問題について検討を加える。

また、長崎案件は、より広くとらえれば、企業結合審査において競争当局の追求する公正かつ自由な競争の促進のための政策判断と他の監督官庁が実現しようとする政策判断が不調和を起こした場合に、いかにその不調和を解消すべきかという、より高次の問題をも提起しているように見受けられる。

この問題への対処方法は世界的にも議論されているが、いまだ意見の一致が見られるとは言い難い。そこで、本稿の後半では、諸外国における例を参照しつつ、今後検討が進むことが予想される我が国の銀行の企業結合審査のあり方についても若干の検討を加えたい。

地域金融機関の経営統合

地域銀行の厳しい経営環境と経営統合

現在、地方銀行と第二地方銀行を合わせた地域銀行は全国に104行(埼玉りそな銀行を含めると105行)あるところ、金融庁が2016年9月に公表した平成27事務年度金融レポートは、2025年3月期には、6割を超える地域銀行で顧客向けサービス業務(貸出・手数料ビジネス)の利益率がマイナスになるとの試算を示し、関係者に衝撃を与えた。2016年決算では地域銀行106行(当時)の過半数に相当する54行が本業で赤字であったと言われている(※)。

注釈 ※

金融仲介の改善に向けた検討会議「地域金融の課題と競争のあり方」8頁。

現在、長期的な低金利により銀行の利ザヤは1%台前半まで縮小しているが(※1) 、今後、大都市への人口流出や少子高齢化が進めば、地域の資金需要に対して供給が過剰となるオーバーバンキング状態が加速し、地域銀行の収益性がさらに低下する懸念があると言われている(※2)。

注釈 ※

※1 全国銀行協会「全国銀行財務諸表分析28年度」。

※2 みずほ総合研究所編『国際金融規制と銀行経営―ビジネスモデルの大転換』(中央経済社、2017年)218頁。

このような厳しい経営環境のもと、各地域銀行は、収益力を高める取り組みを行う一方で、コスト削減による効率性の向上を目指した経営統合・再編の動きを急速に進めている。

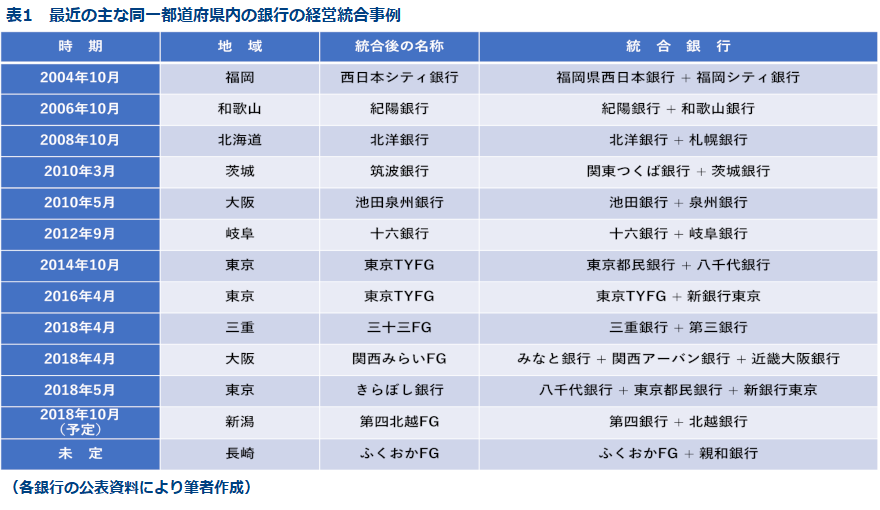

地域銀行の経営統合は、2000年代初頭までは不良債権問題等で疲弊した銀行がより規模の大きい銀行に統合される救済型の案件が多く見られたが、最近では、地域基盤が異なる銀行同士による広域連合化ともいえる統合・持株会社化や、さらには、同一の地域基盤を持つ銀行同士の統合が目立っており、長崎案件もこの流れの中に位置づけることができる。近時の同一都道府県内に基盤を持つ銀行同士の主な統合案件をまとめると以下のとおりである。

2017年の銀行法改正でも、銀行持株会社が子会社銀行のバックオフィス業務を提供することを可能にし、グループ銀行間のアームズレングスルールを緩和する等、銀行の統合を後押しする内容が盛り込まれており、地域銀行の経営統合・再編を通じたオーバーバンキングの解消は、近時の金融行政の大きな柱の一つとなっているとの見方もできる。

ふくおかFGと十八銀行の経営統合

長崎案件の背景

FFGと十八銀行は、2016年2月にFFG傘下で長崎に本拠を置く親和銀行と十八銀行の経営統合を公表した。当初のスケジュールでは、2017年4月に株式交換により十八銀行をFFGの完全子会社化し、2018年4月に親和銀行と十八銀行を合併させることが予定されていた。

ところが、2017年7月25日に当事者銀行が公表したプレスリリースで、期限を定めずに統合スケジュールを延期することが発表された。FFGと十八銀行は、同プレスリリースの中で、延期の理由として、公取委の審査が現在も継続中であり、2017年10月の経営統合実現のためのクリアランス取得が困難となったことを挙げている。

報道によれば、十八銀行と親和銀行の長崎県内における貸出業務の合計市場シェアは約7割に達するとされており、この点について公取委から競争上の懸念が示されたことが合併審査の遅れにつながったようである。

独禁法上の企業結合審査

ここで、公取委による合併審査について、本件に関係する限りで簡単に説明しておく。独禁法は、「一定の取引分野における競争を実質的に制限することとなる」合併等の企業結合を禁止している(第10条第1項、第13条、第14条、第15条第1項第1号、第15条の2第1項第1号、第15条の3第1項第1号、第16条第1項)。

そして、このような競争上問題のある企業結合が実施されることを未然に防止するため、当事者の国内売上高等の要件を満たす一定の企業結合については、公取委への事前届出を要求し(独禁法第10条第2項、第15条第2項、第15条の2第2項、第15条の3第2項、第16条第2項)、公取委がその競争上の影響について事前に審査することとされている。

公取委が企業結合届出を受理すると、第1次審査が開始され、その間届出にかかる企業結合の実行が禁止される(独禁法第10条第8項、第15条第3項、第15条の2第4項、第15条の3第3項、第16条第3項)。第1次審査は届出受理から原則として30日以内に終了することとなっており(同上)、その間に公取委が企業結合について独禁法上問題ないとの判断に至れば「排除措置命令を行わない」旨の通知書が交付され(企業結合届出規則第9条)、企業結合の実行が許される。公取委の資料によれば、公取委が平成28年度に受理した319件の届出のうち、308件が第1次審査で終了している。

他方、第1次審査の結果、さらに詳細な審査が必要と公取委が判断した場合、第2次審査に移行し、届出当事者に対し、審査に必要な報告、情報又は資料の提出を要請する(独禁法第10条第9項、第15条第3項、第15条の2第4項、第15条の3第3項、第16条第3項)。公取委が当事者からかかる要請に応じた全ての報告等を受理した日から具体的な審査が開始され、当該案件について取引実行を禁止する排除措置命令を行うか否かを判断することになる。この審査の期間は原則として90日以内とされている(同上)。公取委の資料によれば、公取委が平成28年度に受理した届出のうち、第2次審査まで進んだのは3件である。

長崎案件では、2016年7月8日に第2次審査が開始された(※1)。第2次審査開始から現在まですでに2年以上経過しているにもかかわらず、いまだに公取委の最終判断が出ていないことになるが、公取委の事務総長は、2018年4月25日の記者会見で、同時点において90日の審査期間がまだスタートしていないことを明らかにしている(長崎案件における事情は不明であるが、第2次審査に移行した案件について、公取委から要請された報告等の提出を遅らせることで公取委との交渉時間を確保することもある(※2)。)。

注釈 ※

※1 公取委「株式会社ふくおかフィナンシャルグループと株式会社十八銀行の経営統合に関する報告等の要請(第2次審査の開始)及び第三者からの意見聴取について」

※2 白石忠志「法律文書の読解入門(2)企業結合審査における資料提出のタイミング」(商事法務ポータル有料記事)

銀行の統合案件としては、このほか新潟の第四銀行及び北越銀行の統合(以下「新潟案件」)についても2017年7月19日に第2次審査が開始されたことが公表されたが、こちらの案件について公取委は、同年12月25日に公取委が排除措置命令を行わないことを公表している。

金融庁レポート

前述の通り、本件では、公取委による最終的な判断が下される前に、金融庁が統合を後押しするような内容のレポートを発表したことが注目される。すなわち、金融庁は、今年4月11日に外部有識者による報告書という形で「地域金融の課題と競争の在り方」と題するレポート(以下「金融庁レポート」)を公表し、その中で長崎案件を明示的に取り上げ、「経営余力のあるうちに統合を認め、その経営余力を用いて地域企業の本業支援等を行うことを通じて、生産性向上や付加価値向上を図ることの方が、地域企業・経済の観点から望ましい」との見方を示した。

公取委による審査が進行中の案件について金融庁が何らかの形で言及することは極めて異例といえる。これに対し、公取委の事務総長は2018年4月18日の定例会見で、「若干疑問があるような内容も含まれている」と、金融庁レポートの内容に対し疑問を唱えている。

金融庁レポートは独禁法の観点からも興味深い問題を数多く提起しているが、以下ではそのうち、①地理的範囲の画定と隣接市場からの競争圧力、②金融システムの安定、及び③問題解消措置の点に絞って、公取委のこれまでの前例及び企業結合審査のガイドラインである「企業結合審査に関する独占禁止法の運用指針」(企業結合GL)を参照しつつ、若干の検討を加えたい。

金融庁レポートに関する若干の検討

①地理的範囲の画定と隣接市場からの競争圧力

(1)地理的範囲の画定

前述の通り、長崎県内における十八銀行と親和銀行の合計貸出金シェアは70%近くとなり、この点について公取委が懸念を示しているとされる。これに対し、金融庁レポートでは、都道府県など行政区画内における貸出額シェアのみに基づいて貸出市場における金融機関の市場支配力の有無を判断することは困難であると述べる(5頁)。

その上で、近年、地域銀行は県境を越えた貸出を積極的に増加させている結果、多くの地域金融機関は、従来以上に県外の金融機関との競争に直面していること(3頁)、IT技術の進化によりパソコンやスマートフォンによる銀行取引の範囲が急速に拡大しており、金融機関の店舗への訪問の必要性が低下し、貸出を含む金融サービスの県境を越えた提供がさらに加速することが予想されること、さらに、貸出競争は地域金融機関と政府系金融機関との間でも行われていることなどを指摘している(4頁)。こうした点については、企業結合審査の中では、特に地理的範囲の画定及び参入圧力ないし隣接市場からの競争圧力として考慮されることが考えられる。

地理的範囲について、公取委の過去の地域銀行同士の審査では、都道府県単位を一定の取引分野として画定し、重層的に都道府県内の地域別にも一定の取引分野が成立すると判断するものが多かったと思われる。

公取委はその理由として、「一般的に、貸出業務において、借り手側は自己の経済的活動範囲内に店舗等が所在する金融機関から借入れを行う傾向にあるところ、そのような経済圏の範囲で一定の取引分野が成立すると考えられる」等と述べている(平成20年度事例6(十六銀行・肥後銀行))。平成14年銀行法改正により銀行の店舗設置・廃止が認可制から届出制へと変更された結果、地域銀行による県外出店が促進されたが、かかる規制緩和後も、公取委の実務は大きく変更されていないようである。むしろ、最近では都道府県単位よりも狭く市区町村を地理的範囲として認定している事例もある(平成27年度事例10(肥後銀行・鹿児島銀行)、平成26年度事例10(東京都民銀行・八千代銀行))。

さらに、直近の新潟案件では、「大企業・中堅企業向け貸出し」と、「中小企業向け貸し出し」を別の役務範囲として画定した上で、需要者アンケートの結果を踏まえ、前者については新潟県全体を地理的範囲として画定するとしつつ、後者については、県内の10の経済圏ごとに別々に地理的範囲を画定が成立するという、よりきめ細かな市場画定を行っているのが注目される。

地理的範囲の画定は個別事案ごとに判断されるため、長崎案件でどのように判断されるかは不明であるものの、公取委の従来の実務や近時の傾向を踏まえると、仮に当事者銀行が、その合計シェアが低くなるように長崎県より広い地理的範囲を主張したとしても、それを公取委に認めさせるためには、十分な証拠とロジックが必要になると思われる。

(2)隣接市場からの競争圧力

もっとも、仮に地理的範囲が長崎県ないしそれよりも狭い範囲で画定されたとしても、県外銀行との競争が考慮されなくなるわけではない。実質的な競争制限の有無の検討において、参入圧力ないし隣接市場からの競争圧力として考慮される余地はある。新潟案件でも、「大企業・中堅企業向け貸出し」においては、県外銀行及び農協等からの競争圧力が一定程度認められると判断されている。ただし、参入圧力については、過去5年間に新潟県内に新たに店舗を設置した銀行はなく、今後、新店舗の設置を予定する銀行も存在しないことから、認められないと判断されている。

また、「中小企業向け貸し出し」については、需要者アンケートの結果も踏まえ、参入圧力及び隣接市場からの競争圧力については認められないか、限定的であるとされている(なお、ネット銀行、フィンテック企業等からの借入の実態については確認できなかったとされている)。

金融庁レポートは、当事者銀行による長崎案件の公表後、県外からの貸出が急速に増加しており、県外からの一定の参入圧力が認められる中、経営統合によるシェアの高まりが、直ちに金利の引上げ等につながる可能性は必ずしも高くないものと述べているが(23頁)、長崎案件において、金融庁レポートの指摘するような県外銀行や政府系金融機関からの競争圧力が認められるかは、需要者アンケートの結果等も踏まえて公取委によって慎重に判断されることになると思われる。

②金融システムの安定性

金融庁レポートは、現在のように需要が減少する中で金融機関間で過当競争が行われると、金融機関の経営悪化を招き、地域における金融仲介機能の発揮に悪影響が及び、ひいては金融システムの安定性を損なう可能性があると指摘する。そして、地域金融機関の経営統合は、金融機関の経営の安定性と、最低限の金融インフラの確保に寄与すると考えられると述べる

過当競争それ自体は競争制限的な企業結合を認める理由にはなりにくいものと思われる。問題は、こうした過当競争の結果、銀行の体力が消耗し、金融システムの安定性が損なわれることである。金融システムの安定性確保を目的としたマクロ・プルーデンス的な政策目的を企業結合審査においてどのように反映させるのかについては、特に2008年のリーマンショックに端を発する金融危機後、世界中の競争当局が直面している大きな課題でもある。

この点については、下記5.以下で検討する。ただ、前述の通り、日本の独禁法上は、一定の取引分野における競争を実質的に制限することとなる企業結合が禁止されており、マクロ・プルーデンス政策その他の政策目的を考慮することを許容する明文の規定はない。

この点で手掛かりになりうるとすれば、企業結合GLにおいて、企業結合が効率性向上効果を有し、それにより当事会社グループが競争的な行動をとることが見込まれている場合には、その点も加味して競争に与える影響を判断するとしている点であろう(同GL第4、2(7))。

もっとも、同GLでは、効率性向上効果をもたらす例として、規模の経済性、生産設備の統合、工場の専門化、輸送費用の軽減、研究開発体制の効率化等、企業結合で一般にシナジーとして想定されている効果を挙げており、金融システムの安定化のような目的がどの程度考慮されうるのかは明らかでない。

また、同GLでは、ここで考慮される効率性は、①企業結合固有の効率性向上であること、②効率性の向上が実現可能であること及び③効率性の向上により需要者の厚生が増大するものであることを要するとされている。

このうち、特に①について、仮に親和銀行と十八銀行の統合により金融庁レポートが指摘する金融機関の経営の安定性と、最低限の金融インフラの確保がもたらされるとしても、こうした効果がこの合併でしか達成できないものであるかどうかは議論の余地があろう。また、企業結合GLが、「独占又は独占に近い状況をもたらす企業結合を効率性が正当化することはほとんどない」と述べていることも注意を要すると思われる。

③問題解消措置

企業結合が、一定の取引分野における競争を実質的に制限することとなる場合でも、当事者が一定の措置を講じることにより、その問題を解消することができると判断された場合、当該措置を講じることを条件として、企業結合の実行が許される場合がある(企業結合GL第6、1)。この場合の措置を問題解消措置という。

このうち、特に、独禁法上問題となる事業を第三者に譲渡する措置などを構造的問題解消措置といい、問題となる製品をコストベースで第三者に提供する権利を設定する措置などを行動的問題解消措置という。企業結合GLでは、構造的問題解消措置を講じることが原則であるとされている(第6、1)。

当事者銀行の昨年7月25日付プレスリリースによれば、長崎案件では、当事者銀行はすでに同日の段階で、問題解消措置の検討を行っていたようである。同日付のプレスリリースによれば、公取委から店舗譲渡や債権譲渡による構造的問題解消措置が求められているのに対し、当事者銀行は、店舗譲渡について、銀行の場合、複雑かつ多岐に亘る決済機能が数多く紐付いていることから、取引先に多大な負担を強いるため選択できず、また、債権譲渡についても、貸出取引は時間をかけて築いた取引先企業との信頼関係(リレーションシップバンキング)に基づくものであるため、取引先企業の意思に基づかない他金融機関への債権譲渡は取引先企業に甚大な影響を及ぼすおそれがあることから、そのような債権譲渡ができないと主張している。

金融庁レポートでも、中小企業金融は、金融機関と中小企業との中長期的な関係を通じて当該企業の事業内容を熟知し、当該企業の経営改善につながるサービスを提供していくという特性を有しており、こうしたサービスの特性を踏まえれば、店舗・債権譲渡による弊害是正は、もっぱら人為的に競争相手を創出するために顧客の同意を得ずに行われれば、中小企業金融の基礎となる中長期的な取引・信頼関係を損ない、顧客に不安・不利益をもたらすと述べ(20頁)、大要、当事者と同様の考えが示されている。

その上で、当事者銀行は、上記プレスリリースにおいて、店舗譲渡・債権譲渡の代替措置として、以下のような措置を講じることを提案している。

さらに、当事者銀行は、経営統合の目的が確実に実践されることを確保するため、定量的・定性的な指標等により進捗状況を確認し、定期的に開示すること、及び統合による弊害の発生を防止する措置を整備するとともに、指標を活用して弊害が生じていないことを確認し、定期的に開示することを約束する内容の追加プレスリリースを今年5月7日付で公表している。

当事者及び金融庁レポートのこうした主張に関し、公取委は、昨年12月6日付の事務総長定例記者会見において、銀行の企業結合において問題解消措置として店舗譲渡又は債権譲渡が行われた国内外の事例を列挙した資料を配布し、あくまで構造的問題解消措置が原則であるという姿勢を示している。

また、今年5月16日の定例記者会見においても、「[店舗譲渡等の]構造的な変化をもたらすような措置というのは、基本的にはこれまでの例もありますし、望ましい方向だと思います」との発言がなされている。なお、後述する米国のおける司法省とFRBの共同ガイドライン及びFAQも、問題解消措置としては資産譲渡(divesture)が原則であると述べている。

一般的に、構造的措置が行動的措置よりも競争当局に好まれるのは、当事者が一定の作為又は不作為を約束する行動的措置の場合、当事者が統合後にかかる措置を遵守しているか否かを当局が継続的に監視する必要があり、問題解消措置としての実効性を担保することが困難なためである。米国司法省のマカン・デラヒム反トラスト局長も、そのスピーチにおいて行動的問題解消措置を実効的に運用することの難しさを指摘している。

長崎案件で当事者が提案する措置が公取委に受け入れられるためには、それらの措置を遵守することで公取委の有する競争上の懸念が有効に解消されるのみでなく、それが将来にわたっても遵守されることを担保するようなものである必要があると考えられる。また、長崎案件のように統合後の市場シェアが高まり、公取委に懸念を持たれる可能性のある案件では、案件の検討段階においてありうる問題解消措置の組み合わせ(remedy package)についてあらかじめ当事者間で検討しておく場合が多いと思われる。

- 寄稿

-

日比谷中田法律事務所山田 広毅 氏

弁護士

- 寄稿

-

日比谷中田法律事務所井上 俊介 氏

弁護士