現行法と改正法の「連帯債務」概念の違い

現行法における「連帯債務」

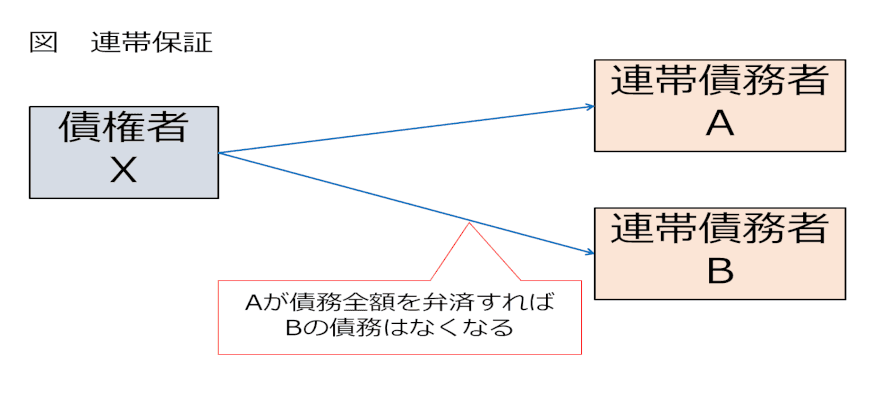

「連帯債務」とは、複数の債務者が債権者に対する債務の全てを履行する義務を負い、そのうち一人が義務を履行すれば他の債務者も債務を免れるものをいう。例えば、連帯債務者Aと連帯債務者Bが債権者Xに対して100万円の連帯債務を負う場合、AもBもXに100万円全額を支払う義務を負うが、Aが100万円を支払えば、Bは債務を免れることになる。

「連帯債務」に関して、ある現行民法は、連帯債務者に生じた事由が他の連帯債務者に効力を与える事情を、現行民法432条から439条に定めている。これらの条文に定められたほかの連帯債務者に効力を与える事情を「絶対的効力事由」という。そして、絶対的効力事由以外の事由、すなわち、他の連帯債務者に効力を与えない事情を「相対的効力事由」という(現行民法440条)。

ところが、「連帯債務」であれば、常に全ての絶対的効力事由が適用されるわけではない。判例・学説によれば、「連帯債務」には、「真正連帯債務」と「不真正連帯債務」があるとされている。「真正連帯債務」は連帯債務者らの意思により連帯する場合が典型例であり、「不真正連帯債務」は共同不法行為(719条)のように連帯債務者の意思にかかわらず法令の規定により連帯する場合(例:ペアローンなど)が典型例である。

そして、「真正連帯債務」には絶対的効力事由が全て適用されるが、「不真正連帯債務」には絶対的効力事由の一部が適用されないとされている。

例えば、現行民法434条は、ある連帯債務者に対して請求すると他の連帯債務者に対しても、履行期の到来(現行民法412条3項)や時効の中断(現行民法147条1号)といった効力が生じる旨定めているが、「不真正連帯債務」の典型例である共同不法行為(719条)の場合、連帯債務関係にある賠償義務者の一人に請求しても他の賠償義務者について時効は中断しないものとされている(最判昭和57年3月4日集民135号269頁 )。これは、共同不法行為の場合、賠償義務者間で連絡がない場合があり、そのような場合にまで絶対的効力を認めると、知らないところで履行期到来や時効の中断が生じてしまい、賠償義務者が不測の不利益を被ってしまうことを考慮したものである。

改正法における「連帯債務」

改正法では、連帯債務関係は「債務の目的がその性質上可分である場合において、①法令の規定又は②当事者の意思表示によって数人が連帯して債務を負担するとき」に発生するものと定められ(436条)、「絶対的効力事由」が減少した(下記表)。

この点について、「民法(債権関係)の改正に関する中間試案の補足説明」198頁は、「判例上の不真正連帯債務に関する規律を原則的な連帯債務の規律として位置づけるもの」と説明している。つまり、改正法における連帯債務関係の規定は、「不真正連帯債務」を念頭に定められており、その内容は「真正連帯債務」にも適用されるものとなった。この結果、改正法の下では、絶対的効力事由が適用される「真正連帯債務」と、適用されない「不真正連帯債務」とを区別する意義はなくなったといえる。

改正法における実務対応

「別段の意思」による「絶対的効力事由」

では、改正法の下では、「真正連帯債務」と同一の法律関係は存在しなくなったかというと、そうではない。改正法の規定上は「相対的効力事由」(441条本文)とされている事由であっても、債権者と連帯債務者の間で「別段の意思を表示」すれば、「絶対的効力事由」として扱うことができる(441条ただし書。条文の趣旨等については部会資料67A・11~14頁)。

履行の請求の「絶対的効力事由」化

上記の「別段の意思」につき、実務上重要となる「履行の請求」を例として説明する。履行の請求は、特に、債権の時効管理との関係で重要となる。

例えば、債権者Xと連帯債務者A・Bがいる場合に、履行の請求が絶対的効力事由とされている現行民法の下では、XはAに請求(裁判外の催告または訴訟提起)すれば、Bに対する債権の消滅時効を中断させることができる。

これに対し、改正法の下では、XとBの間に「別段の意思」がない限り、Aに請求してもBに対する債権の消滅時効の進行は止まらない。履行の請求が「相対的効力事由」と位置づけられたからである。

改正法の下でも、Aに対する請求によりBとの関係で消滅時効の完成を阻止できるようにするには、XとBの間で「別段の意思」による合意をする必要がある。具体的には、XとBの間で連帯債務に関する契約を締結する時に、「連帯債務者Aに対する請求は、連帯債務者Bに対しても効力を有する」との条項を契約書に入れて合意すればよい。これで、Xは連帯債務者Aに対して請求することで連帯債務者Bに対しても請求したことになる。

上記の場合に、さらに、Bに対する請求によりAとの関係で消滅時効の完成を阻止できるようにするには、XとAの間で「連帯債務者Bに対する請求は、連帯債務者Aに対しても効力を有する」との合意をする必要がある。

連帯保証においても対応が必要となる

連帯債務における絶対的効力事由の見直しは、連帯保証にも影響する。連帯保証人に生じた事由の主債務者に対する効力については、連帯債務の条文が準用されている(458条【現行民法から実質的改正なし】)。

「履行の請求」が絶対的効力事由とされている現行民法においては、連帯保証人に対して請求すると、主債務者にも効力が生じ、主債務者に対する債権の消滅時効の完成を阻止することができる(なお、主債務者に対する請求により連帯保証人に対する債権の消滅時効が阻止されることは、連帯債務の条文とは別に457条1項【現行民法から実質的改正なし】に定められているため、今回の連帯債務の見直しによる影響はない。)。

これに対し、「履行の請求」が相対的効力事由とされた改正法の下では、連帯保証人に対して請求しても主債務者に対する債権の消滅時効の完成を阻止することはできない。そのため、改正法の下でも、現行民法と同じように、連帯保証人に対する請求により、主債務者に対する債権について消滅時効の完成を阻止できるようにしたい場合には、主債務者との間の契約において「連帯保証人に対する請求は、主債務者にも効力が及ぶ」旨の合意をしておく必要がある。

連帯保証は、貸金や賃貸借契約だけでなく、事業者間の取引においても広く行われており、全ての業種の事業者において対応が必要となると思われる。

経過措置

次の①と②については、現行民法が適用される(附則20条2項)。

- 平成32(2020)年3月31日以前に発生した現行民法432条に規定する連帯債務

- 平成32(2020)年4月1日以降に発生した現行法432条に規定する連帯債務だが発生の原因となる法律行為(契約等)が施行日前にされたもの

- 寄稿

-

和田倉門法律事務所加藤 伸樹 氏

弁護士