保証に関する新設された制度と実務への影響

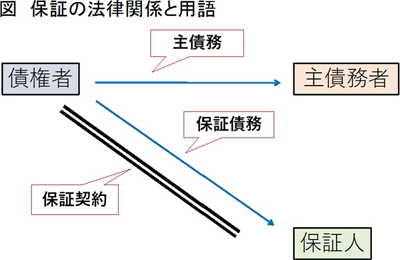

保証の法律関係と用語

主債務者が債権者に対する債務を履行しないときに、保証人がその履行をする責任を負う関係を保証といい、債権者と保証人の間で保証契約が締結されることにより保証が成立する。

主債務が①、特定債務の場合と、②一定の範囲に属する不特定の債務の場合があり、②を根保証契約という。主債務者が保証人に対して保証を(ⅰ)委託する場合と、(ⅱ)委託しない場合があり、委託しない場合を「無委託保証」と呼ぶ。

保証に関して新設された制度

- 主たる債務の履行状況に関する情報提供義務(458の2)

- 主たる債務者の期限の利益喪失における情報提供義務(458の3)

- 個人根保証契約(465の2)

- 保証意思宣明公正証書(465の6)

- 契約締結時の情報提供義務(465の10)

これらの新制度は、保証契約締結に関する制度(③、④、⑤)と、保証契約締結後の情報提供に関する制度(①、②)に分けることができる。以下では、新制度それぞれについて解説する。

保証契約締結に関する制度

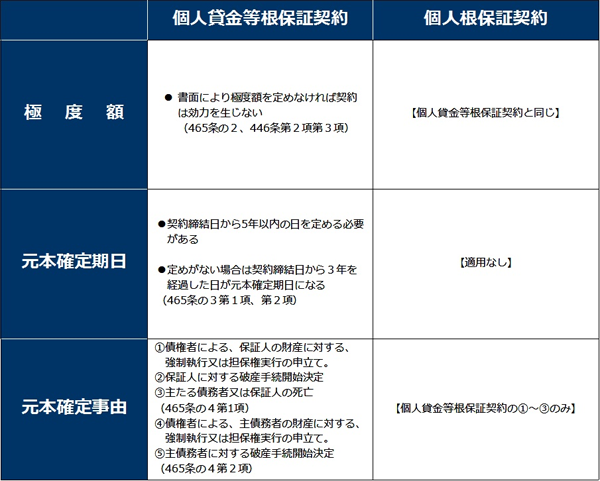

個人根保証契約(465の2)

根保証契約は、保証契約の締結後に主債務が追加されていくため、保証人が想定外の過大な責任を負う可能性がある類型といえる。

現行法は、根保証契約のうち、主債務に貸金債務または手形割引(貸金等)による債務が含まれるもの(貸金等根保証契約)だけを適用対象として、①極度額、②元本確定期日、③元本確定事由の3つの観点から保証人の保護を図っている。①は保証総額の上限を設定して保証人が想定外の過大な金額を負担する事態を防止するもの、③は主債務者の信用状況に変更があった後も保証人が保証義務を負い続ける事態を防止するものである。

貸金等債務を主債務とするものに保護が限定されたのは、この類型の保証に関する保証人保護が政策的課題だったこと、多種多様な経済取引に対し一律に保証総額の上限を義務付けた場合の影響の把握が容易ではないこと等を考慮したものである(現行法に関する説明について、法務省「保証制度の見直しに関する要綱中間試案補足説明」を参照。)。

債権法改正では、上記の貸金等根保証契約(債権法改正により、名称は「個人貸金等根保証契約」と改められた。465条の3)に関する保証人保護をそのままに、貸金等を主債務に含まない根保証契約についても保護の範囲を拡大した(465条の2)。

しかし、個人貸金等根保証契約以外の個人根保証契約、特に、不動産賃貸借契約における保証契約の特質を考慮し、個人貸金等根保証契約と個人根保証契約とで、保証人保護の内容を変えている。違いをまとめたのが、次の表である。

個人根保証契約に元本確定期日の適用がないのは、個人根保証契約の典型例である不動産賃料債務を主債務とする根保証について、5年を超えて賃貸借契約が存続する場合に根保証で全期間をカバーできないのは不都合であること、極度額の定めがあれば最低限保証人を保護できることを考慮したものである(部会資料70A・3~4頁)。

元本確定事由における相違は、主債務者の財産に対する強制執行等と主債務者に対する破産手続開始決定である。不動産賃料債務を主債務とする根保証の場合、債権者(貸主)は、主債務者(借主)の資産状態が悪化していると認識し、あるいは、主債務者が破産した場合であっても、賃貸を継続しなければならないため、元本を確定させてしまうと保証人がいないままでの賃貸借継続を強いることになり、妥当でないとの価値判断から異なる取扱いとされている(部会資料83-2・18~20頁)。

契約締結時の情報提供義務(465の10)

現行法では、保証契約締結時における保証人に対する情報提供について、特段の規定を置いていない。しかし、主債務者から「迷惑をかけない」等と頼まれて保証人となり予想に反する保証債務の履行を求められるという事態が存在していた。

そこで、保証契約締結時に保証人に適切な情報を提供することにより、このような事態を防止するため、債権法改正では、一定の条件に該当する保証契約締結時において、主債務者の保証人に対する情報提供義務を課した。提供すべき情報の内容は、①財産及び収支の状況、②主たる債務以外に負担している債務の有無並びにその額及び履行状況、③主たる債務の担保として他に提供し、又は提供しようとするものがあるときは、その旨及びその内容の3点全てである。

情報提供義務が発生する条件は、「(a)事業のために負担する債務を主たる債務とする保証又は主たる債務の範囲に事業のために負担する債務が含まれる根保証の(b)委託をするとき」であって(465条の10第1項)、(c)保証人が個人保証人であることである(465条の10第3項)。

(a)は、主債務に関する要件である。「事業」とは、一定の目的をもってされる同種の行為の反復的継続的遂行を意味し、営利という要素は必要ではない。「事業のために負担する」とは、事業の用に供するために負担することを意味する(部会資料78A・20頁)。

(b)は委託保証であることを意味し、無委託保証の場合には主債務者の情報提供義務はない。

情報提供を行うのは、債権者ではなく、主債務者である。しかし、主債務者が情報を提供しない、あるいは、事実と異なる情報を提供した場合には、その違反を債権者が知り又は知ることができたときは、保証人が保証契約を取り消すことができる(465条の10第2項)。

つまり、主債務者が情報提供をしなかったことを、債権者が「知ることができたとき」にも保証契約の取消しが可能となることから、債権者としては、465条の10の情報提供義務が発生する場合には、主債務者が情報提供を行ったかどうか調査を行う必要がある。

では、どの程度の調査を行う必要があるか。この点については、債権者に厳格な調査義務を課すものではなく、こういう説明を受けたという書面を保証人から提出させれば、原則としてそれで十分であり、保証人から債務者の説明の内容を聞く必要はないが、継続的な取引相手について明らかに説明を受けた事項が虚偽であったと普通であれば分かるような場面では書面があったとしても直ちに無過失とはいえないとの見解が示されている(議事録86・23頁。中原委員に対する笹井関係官の回答)。

保証意思宣明公正証書(465の6)

現行法において、保証契約は書面で締結しなければならないものとされており(現行民法446条2項・3項)、他の契約類型が口頭でも成立するとされている点とは異なっている。これは、書面を要求することにより、保証契約の判断を慎重にさせるべく設けられた規定である(現行法に関する説明について、法務省「保証制度の見直しに関する要綱中間試案補足説明」を参照。)。

しかし、その後も保証人の被害がなくなってはいないため、債権法改正では、一定の類型の保証契約について、保証契約に先立って、保証人候補者が保証債務を履行する意思を表示する公正証書(保証意思宣明公正証書)を作成しなければ保証契約が有効に成立しないという条項が新設された(465条の6~9)。

なお、保証契約の書面性は維持されており、保証意思宣明公正証書を作成する場合であってもなくても、保証契約は書面によらなければ締結できない(446条2項・3項)。

保証意思宣明公正証書が必要となるのは、(a)事業のために負担した貸金等債務を主たる債務とする保証契約又は主たる債務の範囲に事業のために負担する貸金等債務が含まれる根保証契約であって、(b)個人が保証人である場合である。

(a)は、主債務に関する条件である。「事業のために負担した」の要件は、契約締結時の説明義務と同じである。違うのは、さらに、債務の種類が貸金等債務に限定されている点である。

上記の条件を満たす場合であっても、適用除外事由に該当する場合には、保証意思宣明公正証書の作成は不要である。

適用除外事由は4つの類型が定められている。1つ目は、主債務者が法人である場合の「その理事、取締役、執行役又はこれらに準ずる者」が保証人となる場合である(465条の9第1号)。委員会設置会社における取締役のように業務執行の権利を有しない者も含まれる規定となっているのは、業務執行の決定に関与することができる者についても、有効に保証人になることができる者に含めるのが相当との考えに基づくものである(部会資料76A・7頁)。

2つ目は、主債務者が法人である場合の支配株主等(個人)が保証人となる場合である(465条の9第2号)。イ、ロ及びハが、主債務者が株式会社である場合の支配株主等(直接保有と間接保有)を定義し、ニが「株式会社以外の法人が主債務者である場合におけるイ、ロ又はハに掲げる者に準ずる者」という定め方により、株式会社以外の法人(例えば、合同会社、一般社団法人等)が主債務者となる場合について定めている。

3つ目は、主債務者が個人である場合の「主債務者と共同して事業を行う者」である(465条の9第3号前段)。組合に関する民法667条の「共同の事業」と同様、保証人候補者が、業務執行の権限や代表権限、業務執行に対する監督権限など、事業の遂行に関与する権利を有するとともに、その事業につき利害関係を有することが認められる必要がある。なお、単に後継者というだけでは該当しない(部会資料78A・21頁)。

4つ目は「主債務者が行う事業に現に従事している主債務者の配偶者」である(465条の9第3号後段)。法律婚の配偶者を意味し、内縁配偶者は該当しない(第192回国会法務委員会 第15号 小川政府参考人の答弁)。配偶者が事業に従事している場合に限定すれば、自ら又は他方の配偶者である事業主を通じて事業の状態を知ることができる等の観点から適用除外事由として位置づけられたが(部会資料78A・21頁)、法制審議会の審議においても委員から「規定の空文化」が示唆されるなど(法制審議会議事録92回・35頁道垣内発言)、批判のあった適用除外事由であり、施行後も「事業に現に従事している」という要件が厳格に解釈される可能性がある。

保証契約締結時には適用除外事由に該当したがその後該当しなくなった場合、例えば、保証契約締結時には主債務者の取締役であったがその後退任した場合であっても、保証契約の効力は失われない(部会資料70A・8頁)。

保証契約締結後の情報提供に関する制度

保証人が知らない間に主債務に係る遅延損害金が積み重なり、保証人が不測の損害を受ける事態を避けるため、一定の情報を保証人に提供すべきとする考え方がある。しかし、実務上、保証契約締結後、主債務者の信用状態が悪化したときや連絡がつかなくなったときに保証人が債権者に対して主債務者の状況を問い合わせることがあるが、このような場合に保証人に情報を提供すべきか否かについて現行法には規定がなく、債権者が対応に困ることがあった。

債権法改正では、次に述べるとおり、2つの場面において、情報提供義務を債権者に課した。

主たる債務の履行状況に関する情報提供義務(458の2)

委託保証か無委託保証かにかかわらず、委託保証の場合に、保証人の請求があったときは、債権者は保証人に対し、遅滞なく、下記①~③に関する情報を提供しなければならない(458条の2)。

- 主たる債務の元本及び主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのものについての不履行の有無

- これらの残額

- そのうち弁済期が到来しているものの額

金融機関等の債権者が主債務者に対して守秘義務を負う場合であっても、この条文の要件に該当する場合には守秘義務が免除される(部会資料76A・11頁、部会資料83-2・22頁)。

違反時の効果は定められていない。保証人が債権者に対し、情報提供義務違反を債務不履行と構成して損害賠償請求ができるとされている。

主たる債務者の期限の利益喪失における情報提供義務(458の3)

委託保証か無委託保証かにかかわらず、主債務者が期限の利益を喪失したときは、債権者は、保証人に対し、期限の利益の喪失を知った時から2か月以内に、その旨を通知しなければならないものとされた(458条の3第1項)。ただし、主債務者が期限の利益を喪失したことを保証人が知っていた場合は、通知は不要とされている(部会資料70A・15~16頁)。458条の2の場合と異なり、保証人からの請求がなくても債権者は情報を提供しなければならない。

債権者は、上記情報提供義務を履行しなかった場合、保証人に対し、実際に期限の利益を喪失した時から通知を現にするまでに生じた遅延損害金を請求できない(458条の3第2項)。

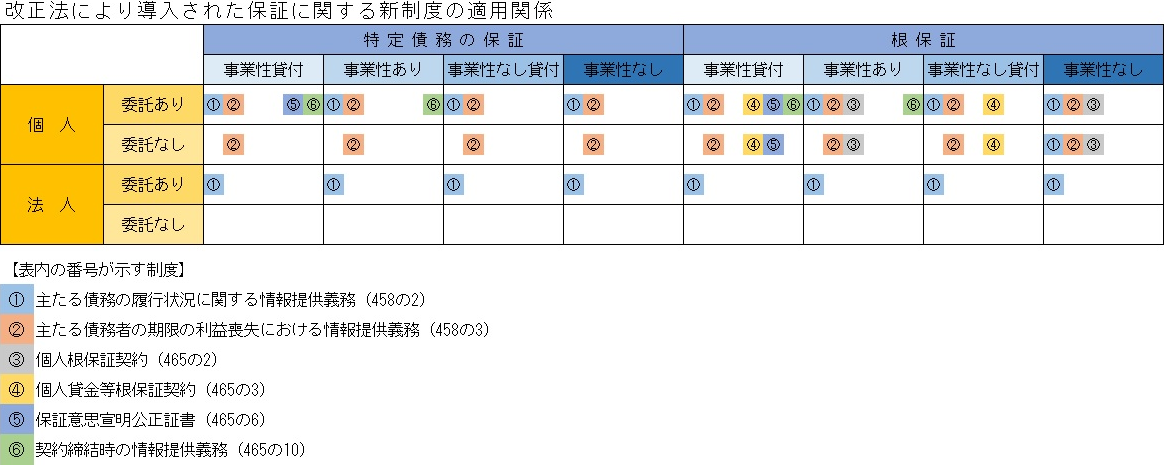

新制度が適用される場面の整理

以上の新制度は、それぞれ異なる観点から設けられた制度であり、重複して適用される場合がある。どの制度がどの場合に適用されるかについては、それぞれの要件を踏まえ、ケースを、①主たる債務の内容、②保証人の類型に分けて、整理すると分かりやすい。

①主たる債務の内容は、(a)主債務が特定債務か根保証か、(b)事業性があるかないか、(c)貸付が含まれるか否かの3つの観点から、8つの類型に分類できる。

②保証人の類型は、(a)保証人が法人か個人か、(b)主債務者から保証人に対する委託があるかないかの2つの観点から4つの類型に分類できる。

以上の観点から整理したのが、次の表である。(なお、個人貸金等根保証契約(465の3)については従来から存在する制度であり実質的な改正はないが、新設された個人根保証契約(465の2)との対比のために有益なので、表に含めている。)

これを見ると、法人保証人のケースでは、委託保証(カードローン債務や不動産賃料に関する保証会社など)の場合でも影響は小さく、無委託保証(保証ファクタリングなど)の場合については、新制度の影響はない。一方で、個人保証人のケースでは、新制度の影響が大きいことが分かる。融資や取引債務に関する代表者保証のように、個人保証人が利用されるケースは多くあり、債権者の立場から対応が必要である。上記新制度が金融実務、取引実務に与える影響は大きいといえる。

経過措置

上記において解説した5つの新設制度については、いずれも、施行日である平成32(2020)年4月1日以降に、保証契約が締結された場合に適用される(附則21条1項)。

言い換えると、平成32(2020)年3月31日までに締結された保証契約については、現行法により解決され、新設制度は適用されない。

ただし、保証意思宣明公正証書については、保証契約に先立って作成される必要があるため、例えば、平成32(2020)年4月1日に保証契約を締結するためにはこれより前に公正証書が作成できる必要がある。そこで、保証意思宣明公正証書の作成嘱託及び公証人による作成については、平成32(2020)年3月1日から可能とされている(附則21条2項3項)。

- 寄稿

-

和田倉門法律事務所加藤 伸樹 氏

弁護士