- データ共有・連携の支援の背景

- データ共有・連携の支援① コネクテッド・インダストリーズ税制

- 課税上の優遇措置を受けるためには

- 想定される活用例

- データ共有・連携の支援② 公的データ提供要請制度

- 中小企業の生産性向上のための先端設備投資の促進

- 最後に

データ共有・連携の支援の背景

近年、IoTの進展によりデータの流通量が爆発的に増えているにもかかわらず、個社の自前主義や過剰な囲い込みによって、国内におけるデータの利活用は進んでおらず、諸外国に比べ遅れをとっている。

そこで政府は、現在推し進めている「Connected Industries」政策の一環として、一定のサイバーセキュリティ対策を講じることを条件に、協調領域(事業者同士が、互いに連携及び協力を行うことにより、国際競争力の強化及び社会的課題の解決につながると考えられる事業活動の領域をいう。)におけるデータの収集・活用等を行う民間事業者の取り組みを支援する施策を実施することとした。

具体的には、①コネクテッド・インダストリーズ税制及び②公的データ提供要請制度を創設する。

>>【前編】生産性向上特別措置法 ~規制のサンドボックスとは何か

データ共有・連携の支援① コネクテッド・インダストリーズ税制

制度の概要

コネクテッド・インダストリーズ税制とは、一定のサイバーセキュリティ対策が講じられたデータ連携・利活用により、短期間で生産性を向上させる取り組みについて、それに必要となるシステムやセンサー、ロボット等の導入に対して、30%の特別償却又は3%の税額控除(賃上げを伴う場合は5%)の優遇措置を受けることができる制度である。

事業者は、当該優遇措置を受ける前提として、当該取組内容に関する事業計画(以下「革新的データ産業活用計画」という(生産性向上特別措置法(以下「法」という。)第22条第1項)。)を策定し、主務大臣より認定を受けておく必要があるが、中小企業である事業者が当該認定を受けた場合、中小企業基盤機構による債務保証を受けることができ、また、中小企業信用保険法の特例の適用を受けることができるなど、金融上の支援を受けることも可能となる(法第24条、第25条)。

なお、ファイナンスリースによる設備の導入であっても、各優遇措置の対象となり得る(コネクテッド・インダストリーズ税制Q&A(3)№17)。

課税上の優遇措置を受けるためには

事業者が課税上の優遇措置を受けるためには、前提として、「革新的データ産業活用計画」を策定し、主務大臣の認定を受ける必要がある(租税特別措置法第42条の12の6、法第29条、第22条第1項)。

「革新的データ産業活用計画」の認定を受けるためには

「革新的データ産業活用計画」は、革新的データ産業活用に関する指針(以下「データ活用指針」という。)に照らし適切なものであることが必要であるが(法第22条第4項第1号)、データ活用指針によれば、革新的データ産業活用の方法が以下のⅠ又はⅠ’のいずれかに該当し、かつ、Ⅱのいずれにも該当することが必要とされている。

Ⅰの例としては、食品加工業者が、サプライチェーン上の他社データ(販売等)と社内のデータ(調達、生産等)を連携させ、地域性に合わせた最適生産を実現する取り組みが、Ⅰ’の例としては、複数の事業所を持つ事業者が、事業所間で在庫データ等をリアルタイムで共有し、在庫圧縮などにより生産性を向上させる取り組みが考えられよう。

なお、現在、経済産業省ホームページ上で、認定を受けた企業及び認定された計画の概要が公表されているため、計画の策定に当たって参考にされたい。

認定を受けた事業者が課税上の優遇措置を受けるためには

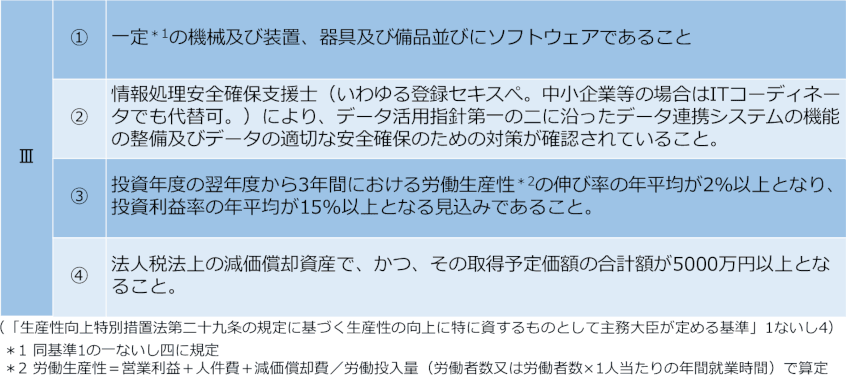

「革新的データ産業活用計画」の認定を受けた事業者が課税上の優遇措置を受けるためには、さらに、当該計画に従って実施される革新的データ産業活用がⅢの基準のいずれにも適合することが必要とされる。

Ⅲの基準のいずれにも適合する場合には、事業者が、当該革新的データ産業活用の用に供するために導入した機械及び装置、器具及び備品並びにソフトウェアにつき、30%の特別償却又は3%の税額控除(賃上げを伴う場合は5%)の優遇措置を受けることができる(租税特別措置法第42条の12の6、法第29条)。なお、実務上は、「革新的データ産業活用計画」の認定の申請をする際に、併せて税制適用の申請をすることになる。

想定される活用例

ここで、「革新的データ産業活用計画」の認定制度について具体的なイメージを持っていただけるよう、過去のデータ活用の事例を用いて検討してみたい。

事例

ある産業廃棄物処理事業者では、中間処理における産業廃棄物の選別を従業員が手作業で行っていたが、労働災害が起きる危険性の高い作業であった。

そこで、同事業者は、コンベアを流れる廃棄物をセンサーが認識し、廃棄物の種類ごとにロボットハンドが廃棄物を選別する機能を有する自動廃棄物選別ロボットを導入した。このロボットはAIによってシステム制御されており、ディープラーニングにより、集積したデータから学習して選別の精度を向上させていく仕組みとなっている。

これによって、人の手を使わずに危険物を自動的に選別することが可能となり、結果として、作業員を危険作業から解放し(作業員数55%減)、全体の処理量を約6倍に向上させることに成功した。

(出典:「ロボット導入実証事業事例紹介ハンドブック2017」39頁)

本事例であれば、当該センサー、ロボットハンド、AI等といった設備につき、30%の特別償却又は3%(一定の賃上げを伴えば5%)の税額控除を受けることができた可能性が高いと言えよう。

なお、計画の認定事務や課税の特例措置は2020年度末で終了する点に留意する必要がある。具体的な手続きについては、経済産業省HPに掲載されている「ご利用の手引き」を参照されたい。

データ共有・連携の支援② 公的データ提供要請制度

背景

情報通信技術の進展により、ビッグデータの収集・分析がますます重要となる中、平成28年12月には官民データ活用推進基本法の施行により、国・自治体・民間企業が保有するデータの活用を推進するための基盤が整えられたほか、平成29年5月には改正行政機関の保有する個人情報の保護に関する法律及び改正独立行政法人等の保有する個人情報の保護に関する法律の施行により、公的機関が有する特定の個人を識別できないように加工された情報(非識別加工情報)の取得が可能になるなど、公的機関が有するデータを民間企業が活用できるような施策が実施されてきた。

このような公的データ活用の流れに引き続き、政府は、公的データ提供要請制度の創設により、公的機関に対して公的データの提供を求めることができる明確な枠組みを作り、利活用を更に促進する。具体的には、協調領域におけるデータの収集、整理及び他の事業者への提供を行う事業者が、データの安全管理の確認を受けた上で、国の機関又は公共機関等(独立行政法人その他これに準ずる者。

「準ずる者」としては、日本銀行、日本政策金融公庫、日本年金機構、預金保険機構、国立大学法人等(生産性向上特別措置法施行令別表)。)の保有するデータの提供を求めることが可能となった(法第26条)。

データ提供要請制度を利用するためには

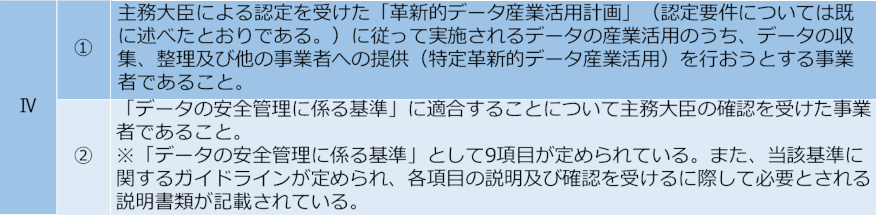

以下のⅣの要件をいずれも満たす事業者(特定革新的データ産業活用事業者)は、主務大臣に対し、国の機関又は公共機関等の保有するデータの提供を求めることができる(法第26条第1項)。

なお、Ⅳ-①に関し、特定革新的データ産業活用について重点的に実施すべき分野及び当該分野が目指すべき方向性や、事業者が取り組むべき事項につき、データ活用指針第二の一及び二に定められている。当該指針に定められている分野及び取り組むべき事項は、「特定革新的データ産業活用」であるための要件ではないが、データ提供を求める際には留意すべきであろう。

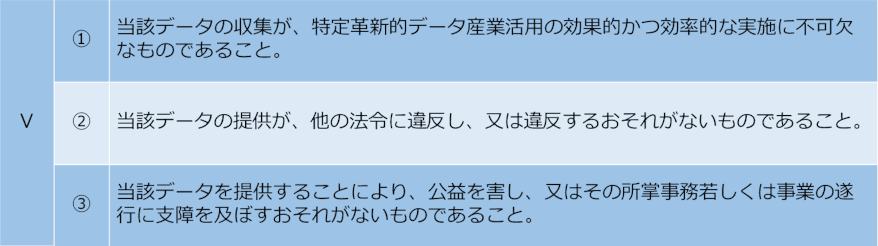

また、Ⅴの要件をいずれも満たす場合には、求めを受けた主務大臣又は要請のあった関係行政機関の長若しくは公共機関等は、一定の期間内に、当該求めに係るデータを提供しなくてはならない(法第26条第2項、第6項、第10項、生産性向上特別措置法施行規則第18条)。

データ提供要請後の流れ

事業者は、主務大臣が求めるデータを保有していない場合であっても、以下のとおり、主務大臣を経由し、当該データを保有する関係行政機関の長及び公共機関等からのデータ提供を求めることができる。

また、要件を満たす場合は、主務大臣、関係行政機関の長及び公共機関等は一定の期間内にデータ提供をしなければならない。

想定されるデータのニーズ

道路境界座標、高速道路工事情報、交通事故関連データ等を収集・分析・整理し、プラットフォーム化して共有することにより、自動運転車における正確なルート把握、渋滞回避、事故回避等に活用させることなどが考えられる。

その他、衛星データ、医療費データ、エネルギーデータ、物流データ等のニーズも考えられる。

中小企業の生産性向上のための先端設備投資の促進

背景

中小企業所有の設備の老朽化、少子高齢化による人手不足、働き方改革への対応等の事業環境を乗り越えるため、政府は、老朽化が進む設備を生産性の高い設備へと一新させ、事業者自身の労働生産性の向上を図るための施策を実施する。

どのような制度か

事業者が、市区町村から認定を受けた「先端設備等導入計画」に基づき一定の設備を新規取得した場合に、新規取得設備に係る固定資産税の課税標準が、3年間にわたって、ゼロ~1/2の間で市町村が定めた割合に軽減される(地方税法附則第15条第47項)。

なお、ファイナンスリース取引において、固定資産税を負担するリース会社が減税措置を利用し、その軽減分をリース料から減額するスキームも利用可能である(固定資産税特例に関するQ&A №12・13)。

この減税措置は、「革新的データ産業活用計画」の認定による課税上の優遇措置と重複して利用することが可能とされている(固定資産税特例に関するQ&A №18)。

また、「先端設備等導入計画」が認定された事業者は、中小企業信用保険法の特例の適用により、信用保証協会による保証に際して追加保証や保証枠の拡大を受けることができるなど、金融上の支援も受けることができる(法第42条)ほか、各種補助金について優先採択される。

減税措置を受けるためには

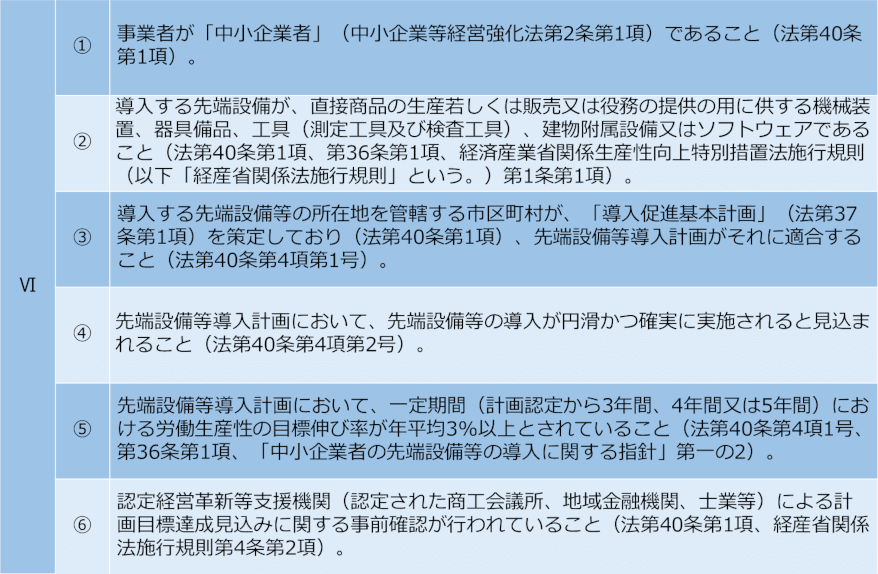

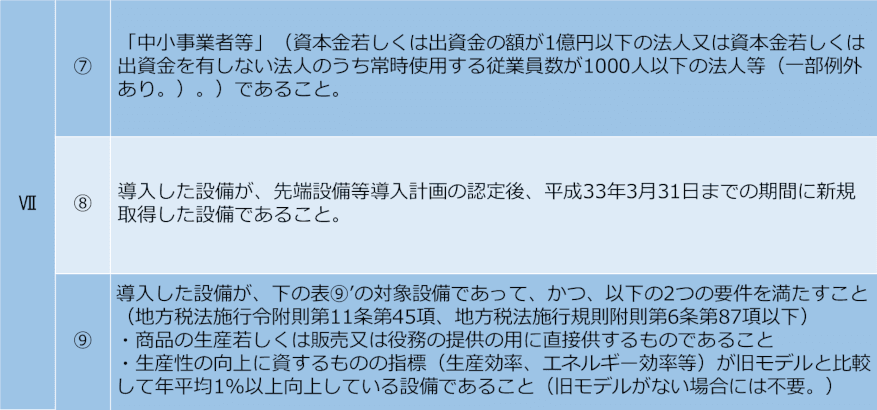

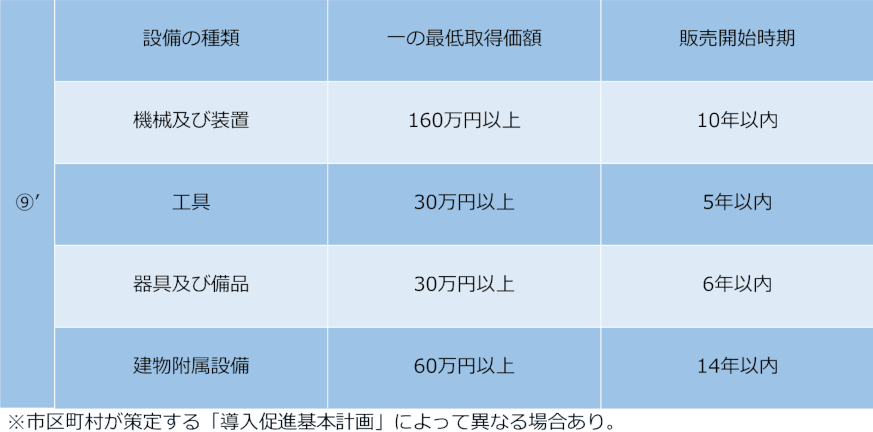

事業者は、前提として、市区町村から「先端設備等導入計画」の認定を受ける必要がある。その要件は、概ね表Ⅵのとおりである(法第40条)。

③の要件を満たすかどうかの判断に当たり、事前に管轄の市区町村が「導入促進基本計画」を策定しているかどうか確認する必要がある。なお、表Ⅵないし表Ⅶの要件は、法令や指針の定めに基づくものであるが、市区町村が策定した「導入促進基本計画」次第では、要件が異なる場合もあるため、各自の確認が必要となる。

また、表Ⅵの要件に加え、課税上の優遇措置を受けるためには、表Ⅶの要件を充足する必要がある(地方税法附則第15条第47項)。

最後に

コネクテッド・インダストリーズ税制や、中小企業による先端設備投資に対する減税措置により、企業によるAIロボット等の導入が一層進んでいくことと思われる。企業としては、設備の導入のコストと享受できる税務上のメリット等を専門家と共に十分に吟味した上で、制度の活用を検討されたい。

公的データ提供要請制度は、活用のためのハードルは低くはないものの、ビッグデータの集積及びプラットフォームの構築により新たなビジネスモデルの創出の可能性が広がる制度であるため、活用例が増えていくことに期待したい。

- 寄稿

-

大江橋法律事務所山本 龍太朗 氏

弁護士

- 寄稿

-

大江橋法律事務所鷲見 健人 氏

弁護士